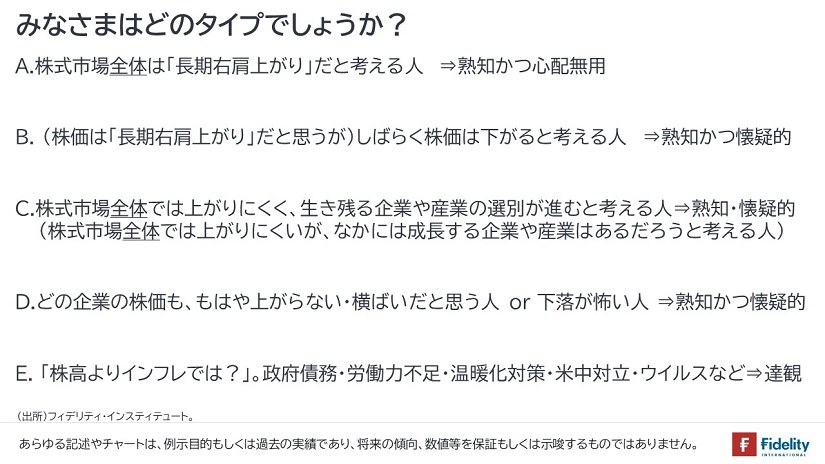

前回記事に引き続き筆者は、日本の個人投資家のみなさんが次の5つのタイプに分類できるのではないかと考えています。

とはいえ、もしも多くの方が「タイプA」ならば、日本でも米国のように資産運用は拡大していたはずですから、『NISA』は導入されなかったはずです。

逆に言えば、これまでほとんどの方は「タイプB」から「タイプE」だったわけですし、そうした状況はいまも大きくは変わっていないでしょう。

「タイプB」から「タイプE」までの方には、

- 信頼できるアドバイザーのサポート/アドバイスを受ける、

- 『成長投資枠』*を活用する、

- (『成長投資枠』でも)「積み立て投資」を行う、

以上の3つがポイントだと考えています。

『成長投資枠』は、「タイプB」から「タイプE」までの方たち≒資産運用に踏み出せない多数派の方たちのために作られたと、とらえることもできます。

*補足しますと、新NISAには『つみたて投資枠』と『成長投資枠』の2つの枠があります。とくに「タイプB」の一部や「タイプC」の方向けのアクティブ・ファンド、「タイプD」の方向けの債券ファンド、「タイプE」の方向けの実物資産に投資をするファンドは、おもに『成長投資枠』のなかに含まれます。

【タイプE】「株高よりインフレでは?」と考える人には、実物資産に投資をする投資信託をお勧めしたい

「タイプE」の「株高よりもインフレでは?とお考えの方」には、①『成長投資枠』で、②おもに実物資産に投資をする投資信託に、③積み立て投資を行うことをお勧めします。

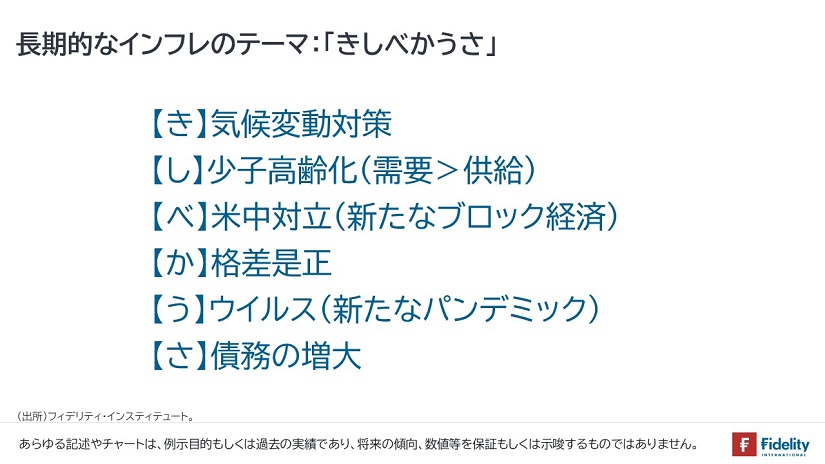

筆者は、いま世間で話題の長期的なテーマはいずれも、インフレにつながる要素を持っていると考えており、各テーマの頭文字をとって「きしべかうさ」と呼んでいます。

それぞれをみていくと、

- 【き:気候変動対策】たとえば、コストが高い再生可能エネルギーの使用が挙げられます。生産価格の高い再生可能エネルギーの利用を正当化するためには、従来の資源価格が高止まりする必要があります。また、いままでは新興国で作り、先進国で消費されていた農作物が、生産の過程で新興国の環境を害していたり、新興国のひとびとの食料生産を減らしているということであると、先進国に生産が移行・回帰することになります。それは、農作物の生産コスト上昇につながります。また、オランダで農家が反発しているように、環境への配慮から畜産や酪農が制限されれば、食肉や生乳その他の乳製品の価格が上昇することも考えられます。同様に、化学肥料の使用削減を求められれば、農作物の価格は上昇します。

- 【し:少子高齢化】簡単に言えば、少子高齢化は「食べる人の数は変わらないものの、作る人の数が減る」ことを意味します。言い換えれば、総需要は一定で、総供給が減ります。日本では「少子化はデフレ」と考えられていたかもしれませんが、実際には、同時に起きていた「中国による安価な労働力の供給」が世界的なディスインフレにつながった可能性があります。たしかに今後の生産性次第ではありますが、現に日本やアメリカでは労働力不足がインフレにつながっています。目下、労働力は希少な生産要素です。

- 【べ:米中対立】米中対立は「新たなブロック経済化」につながります。たとえば、かつてのCOCOM(対共産圏輸出統制委員会)のように、企業は自国政府や国際機関によって「あの国には販売するな」「あの国では生産をするな」と指示されたり、あるいは、進出した先の国から「我が国から出ていけ」と命令される可能性があり、A.販売市場の縮小と、B.サプライチェーンの再構築は、それぞれA.「高い価格設定」と、B.「生産コストの上昇」につながります。

- 【か:格差是正】多くの先進国や新興国では格差が拡大しています。米国の場合、約100年ぶりの格差が生じています。他方で、「リベラル化」や「AI化」が進む中、「ステークホルダー重視」「マイノリティ重視」「ベーシックインカム」などで格差の是正が進むかもしれません。少なくとも、多くの労働者が職を失う可能性が高いことは、歴史が証明するところです。そのとき市民はなんらかの作用を政府や大企業に加えることで職か食を得るでしょう。その過程で格差が是正され、消費性向の高い低所得者層の所得が増えれば、総需要が増える可能性が考えられます。

- 【う:ウイルス】新たなパンデミックに備えて、各企業による自主的なサプライチェーンの再構築が生じれば、生産コストが上昇する可能性があります。別途、世界保健機関(WHO)は、「画期的な」パンデミック(および環境)対策への支持を加盟国に呼び掛けており、こうした対策が実現すれば、主要な農作物の生産が減り、価格が上昇する恐れがあるでしょう。

- 【さ:債務】多くの先進国や新興国では政府債務が増大しています。政府債務の増大は、インフレ期待につながる主要な要素です。為政者はたいてい増税ではなく、インフレを選択してきました。

このとおり、いま世間で話題の長期的なテーマはいずれもインフレを示唆していると思われます。

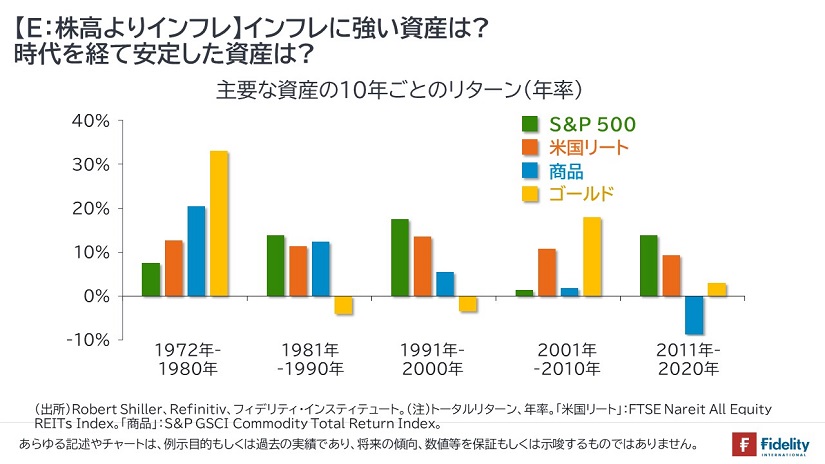

今後、こうした状況が生じる可能性・リスクに備えるならば、実物資産に投資をする投資信託への分散が一案です。

どの実物資産が安定したリターンを出してきたか。

【次の図】は、さまざまな資産の年率リターンを10年ごとに見たものです。

【緑色の棒】が米国株式、【オレンジ色】が米国リート、【青色】が商品・コモディティ、そして【黄色】がゴールドのリターン(年率)です。【一番左】から、1970年代、80年代、90年代、2000年代、そして2010年代に分けています。

実物資産として思い浮かぶのは、【青色】の商品・コモディティや、【黄色】のゴールドでしょう。たしかに、【一番左】の1970年代を見ますと、【青色】の商品や【黄色】のゴールドは高い伸びになっています。ただし、【右】のその他の年代をご覧いただくと、商品やゴールドは、不調な時期に入ると、投資期間が10年でも、ほとんど上昇しなかったり、マイナスになる場合もあります。市場が小さく、短期間に大きく上がる分、反動も大きくなりがちです。

他方で、【オレンジ色】の米国リートを見ていただくと、決してトップには立てず、いわば「万年2位、3位」なのです。ただ、どの10年をとってもリターンが安定しています。

今後のインフレの可能性・リスクに備えるならば、商品・コモディティやゴールドに分散投資をされることも一案ですし、加えて、過去のデータからは、実物資産でかつ、長期でリターンが安定していた米国リートへの分散投資も検討に値するでしょう。

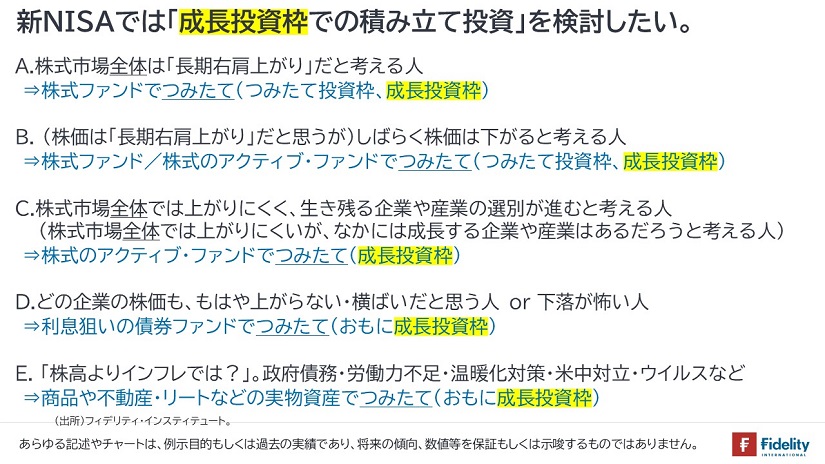

結局、5つのうち、どれを選択すればいいのか?

筆者が勝手に考える「5つの投資家のタイプに合った資産運用・投資戦略」をそれぞれ示すと、【次の図】のようになります。

ポイントは「成長投資枠をうまく活用して、積み立て投資を行うこと」です。

では、結局、上記5つのうち、どれを選択すればよいのでしょうか。

筆者は、この5つに分散投資をすれば、今後の世界のほとんどの状況に対応できるのではないかと考えています。結果的にどれかが「正解」かもしれませんが、現時点ではそれは「わからない」わけですし、どれか一つが正解というよりも時代によって移り変わりがあるでしょう。

資産と時間について幅の広い分散投資をされれば、リターンが安定することはすぐにご実感いただけると思います。

みなさんの資産運用での成功をこころよりお祈り申し上げます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

」、残高1000億円突破")

スコアから探す

スコアから探す