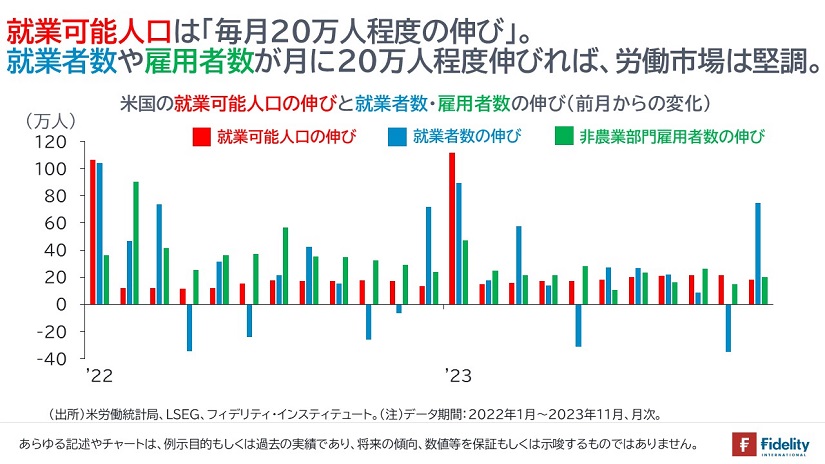

先週公表された11月の米雇用統計は強かったと筆者は考えています。

米国の就業可能人口は「月に20万人程度の増加」ですから、11月のように非農業部門雇用者数が「19.9万人」も増えれば十分に強いといえます(→家計調査では「75万人近い増加」です)。別途、平均時給は「前月比で+0.4%」で大きめの伸びです。

結局、景気後退に行くかどうかは、労働市場・失業しだいですから、企業が数十年ぶりの労働力不足をどうとらえるかで(たとえば、①来店客対比で顧客不足が続いているので、多少の景気鈍化で客数が減っても解雇を考えるほどの労働余剰からはほど遠い、②解雇してもいつ戻ってきてくれるか不安、といった状況があれば)、失業が増えないまま、まだしばらく景気拡大が続くということも考えられます。

「今回は違う」とは言いたくないのですが、とはいえ、ここまでの急速かつ大幅な利上げでも労働市場の堅調さがつづく背景について考えなければなりません。

誰が日銀を引き締めに急がせているのかを私は知りたい。

日銀の植田和男総裁は先週7日の参議院財政金融委員会で、金融政策運営について「年末から来年にかけて一段とチャレンジングになると思っている」と述べました。

植田総裁は(金融市場との対話についてよく熟知しているわけですから)、こうした表現を用いることで金融市場が「日銀は引き締めに向けて早期に動く」との見方を強めることは十分に理解していたはずです。言い換えれば、「日銀は早めに引き締めに動きたいし、金融市場にもそのように受け止めてほしい」とメッセージなのでしょう。

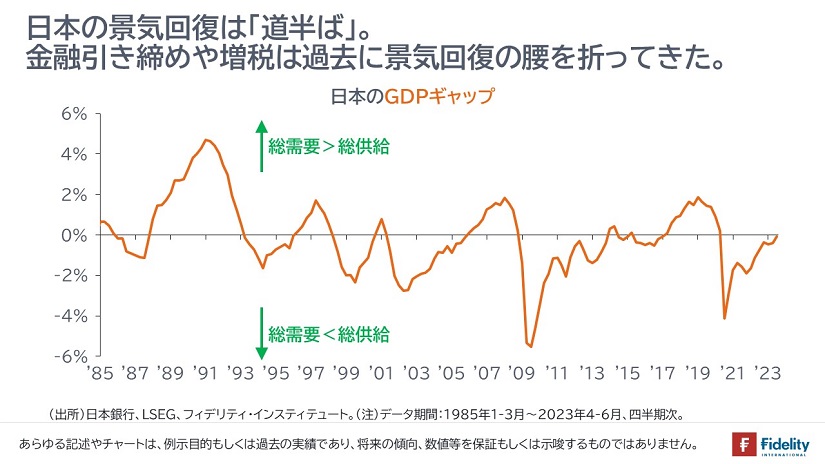

他方で、実体経済をみれば、本年7-9月期の実質GDP成長率は「マイナス2.9%」へと下方修正されました。実質個人消費支出が下振れしたためです。合わせて、総務省の家計調査では実質個人消費支出が7ヵ月連続して前年割れとなっています。

日銀は、日本経済の現状を「スタグフレーション」と認識しているわけではありませんから、「景気すなわち需要の柱である個人消費の低迷がつづく国家の中央銀行が金融引き締めを行う」ことはまったく信じられないことです。

ただ、日銀は引き締めに向かっていますし、大手メディアや国際通貨基金(IMF)なども、日銀の金融引き締めを後押しする記事やレポートを出しつづけています。

筆者はつねづね、「(メディアやIMFのような)日銀の金融引き締めを後押しする主体の背中をさらに後押しをする主体が存在するのではないか」と疑っています*。もし、そうした主体が実際に存在するのであれば、誰の利益のためにそうしているのかを知りたいところです。*もちろん、日銀自身も、たとえば他の中銀とのコミュニケーションを通じて、マイナス金利やイールドカーブ・コントロールといった非伝統的金融政策から「とにかく卒業したい」との衝動に駆られているのでしょう。

日銀はどの程度、短期金利を引き上げるのか。

筆者は、日銀は短期金利を引き上げるとしても小幅かつ数回にとどめると考えています。

2023年3月期の日銀の決算書によれば、保有国債の利回りは0.2%程度です。ですから、日銀がわずかに利上げをして準備預金への付利を引き上げただけでも、資金収支(→中銀という存在にとって特に重要な、保有国債の見合い部分)は「逆ザヤ」に陥ります。

加えて、日銀がたとえば2%まで利上げしてしばらく据え置くと、①日銀の資本がマイナスになるほか、②日銀は付利によって市中銀行に2%を支払うために、日本政府+日銀の「連結会計」は事実上、既発国債の約半分(=日銀保有分)を利率2%で発行しているのと同じ状態になります。

たとえば、日銀の保有国債の利率が0.2%だとすれば、政府は日銀保有国債に0.2%の利息を支払い、対する日銀は政府から0.2%の利息を受け取ります。この受け払いは「政府+日銀の連結会計にとっては差し引きゼロ」ですから、政府にとっての財政負担は生じません(→すなわち、政府にとっては、中銀保有国債の分、無利息で国債を発行できます)。

ただ、話はここで終わりません。日銀が当座預金に2%の利息を付せば、政府+日銀にとっては「マイナス0.2%プラス0.2%マイナス2%」で、民間部門(=市中銀行)に対し、2%の利払いを行っていることになります。ゼロ金利政策時はゼロ・コストで発行できていた既発国債が、突然2%の利付国債に変わるのと同じです。日銀が多額の長期国債を保有しているために、政府にとっては財政負担が急増します。

それは、市中銀行にとってみると資金収支が増える機会であり、財務省にとってみると「大増税のための、これ以上ない舞台」なのかもしれませんが、日銀にとっては、逆ザヤ=資本の減少に陥ることで、(現行日銀法の関係から政府からの出資までは仰がずとも)たとえば、国会やメディアから量的質的金融緩和に対する批判を浴びる事態になりかねず、そうした事態はなんとしても防ぎたいと考えているでしょう。言い換えれば、マイナス金利からは脱するとしても、大幅な利上げは自分自身の首を絞めることになります(→なお筆者は、こうした事態を預金準備率の引き上げで避けられると考えています)。

別途、現連立内閣の支持率は低く、与党第一党は次回の総選挙で大敗を喫する可能性が排除できません。そのうえに「引き締めで景気腰折れ、株安」となってしまうと支持率のさらなる悪化は避けられませんから、官邸サイドは日銀に対して「拙速な金融引き締めはしないよう」要請する可能性があるでしょう。

今後のドル円相場について

株価の予想も当たらないのに、為替の予想など当たるはずもないのですが、筆者は2024年のレンジとして「140-155円程度」と考えています。

まず、短期金利差についていえば、日本については、短期金利を引き上げるとしても2024年中に1回か2回にとどまると考えています。他方の米国については、筆者は「3年程度の景気サイクルの底打ち」+「インフレ圧力の持続」もあるため、米連邦準備制度理事会(FRB)が今週に示す12月の四半期見通しにかかわらず、利下げは1度もない可能性もあり、あるとしても来年の終わりに1-2回程度だと考えています。したがい、日米金利差は円相場に大きな影響を与えないと考えています。

また、長期金利差についてもさほど変わらないと考えています。簡単にいえば、日本の長期金利は米国につれて動くため、「米国の長期金利は低下しているが、日本の長期金利は上がっている」という状態は長続きしないでしょう。先月には日本の長期金利は(米金利の低下に合わせて)0.6%台まで低下しました。あれをみた邦銀や生保などは「買い場を逸したと感じると同時に、安どしたのではないか」と筆者は考えています。(過去にも何度かそうしたショックがあったために)当初は、彼らの間に「長期金利のペッグやバンドを外すと、長期金利の上昇に歯止めがかからなくなるのでは・・」という一抹の不安があったかと思いますが、本邦の機関投資家は「次に1%に近づいたら買いだ」と思いなおしている可能性があります。もちろん、彼らがもっとアグレッシブな金融引き締めを予想しているのなら、筆者のこの考えは間違っていますが、前節で述べたように大幅な利上げは財政と日銀の信用を、そして長期金利の大幅な上昇は、日銀と市中銀行のバランスシートを痛めます。

加えて、資本フローについても、日本企業が海外への直接投資を止めたり、海外に滞留させている外貨を円に換えたり(→国内の設備投資は、国内で低金利で調達するでしょう)、あるいは日本の個人投資家がNISAでの積み立てを止めて外国株式の投資信託を売ったりする動きがネットで見て優勢になる可能性はかなり低いと考えられます。また、外国人による日本株式買いは増える可能性がありますが、ドル・ヘッジをして短期金利差(キャリー)を得ながら日本株式に投資をすることも有望な選択肢です。

今後の日本株式について

こちらも「外す可能性大」ですが、筆者は2024年のレンジとして「日経平均株価で33,000-38,000円程度」と考えています。こういうと「これ以上下がらないということですか」「すでに33,000円を割りました」と言われてしまうのですが、実際のところ、そこまで細かくは考えていません。

日銀の引き締め観測に際して、専門家のなかには「日本経済や日本企業のファンダメンタルズは強いから、日銀の引き締めは乗り越えられる」という強気の方もいらっしゃるようです。

筆者もそう信じていますが、「引き締めはないのに越したことはありません」。また、過去の利上げや消費増税という需要引き締めのたびに、日本経済や日本企業が苦しんできたことは事実でしょう。ですから、「強弁するよりも、日銀に再考を促しつづけるほうがよい」と筆者は感じています。

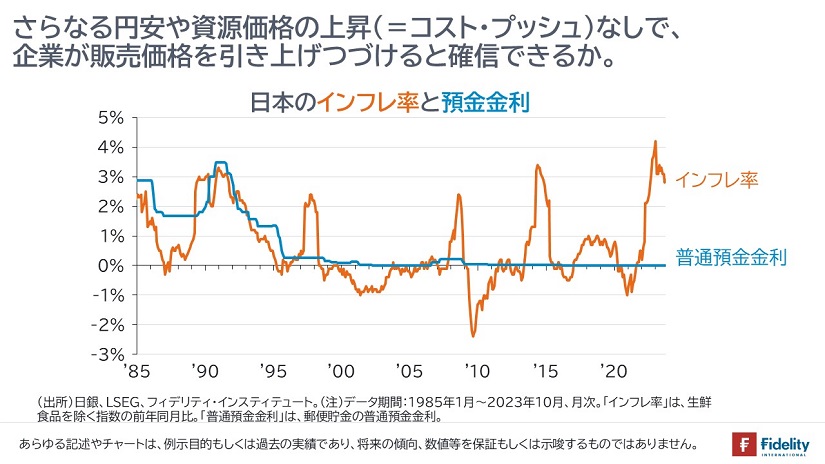

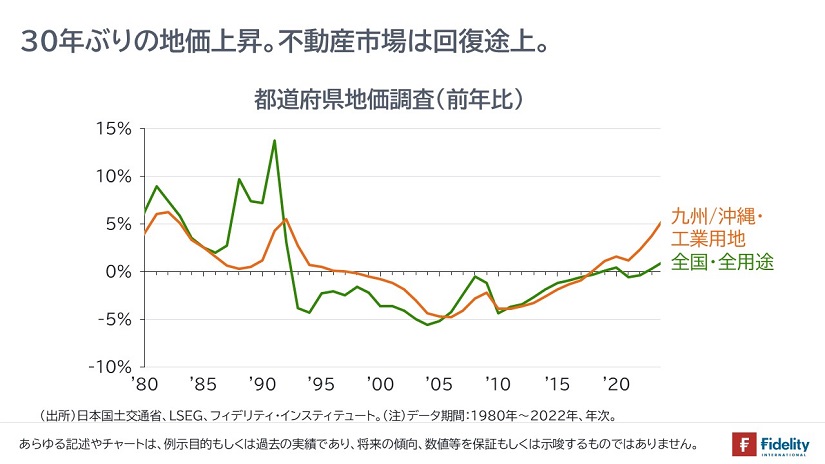

ようやくインフレ基調**となり、大幅な賃上げ**もあり、不動産価格も戻りつつあるわけですから、この勢いを持続させることが重要だと筆者は考えています(→**いずれも、つづくか誰にもわかりません)。

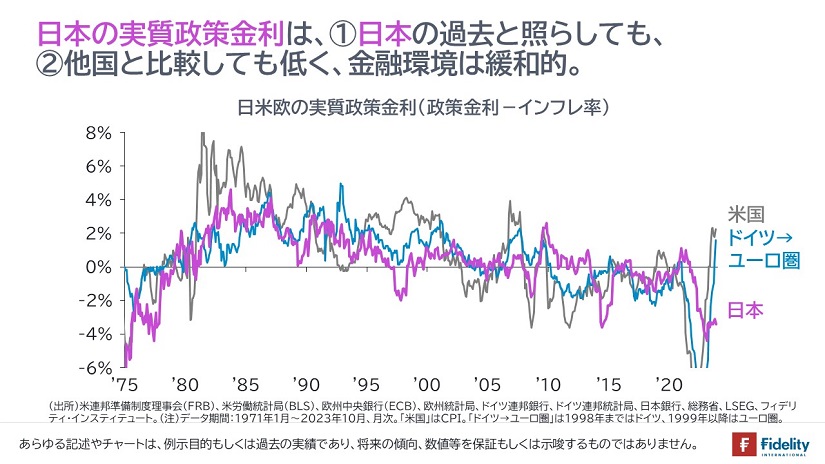

目先、政策決定会合までは変動性が高まる可能性があるでしょう。ただ、その先をみれば、日本の実質金利が他国に比べて大幅に低い状態はつづき、さらには日本株式の割安さを踏まえると、日本株式は上を見ておいてよいと考えています。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す