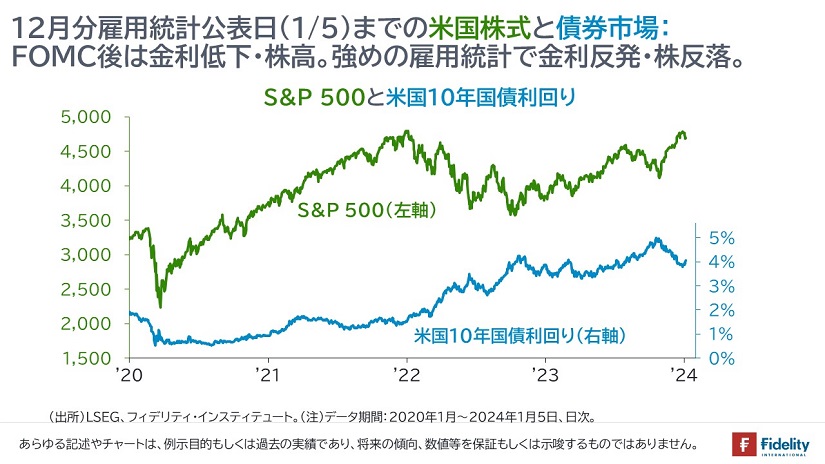

ごく簡単に昨年末から直近までのレビューをしますと、昨年12月に米連邦準備制度理事会(FRB)が「2024年中の利下げ開始」を示唆して以降、市場金利はさらに低下して、幅広い金融資産市場は「追い風」を受けました。

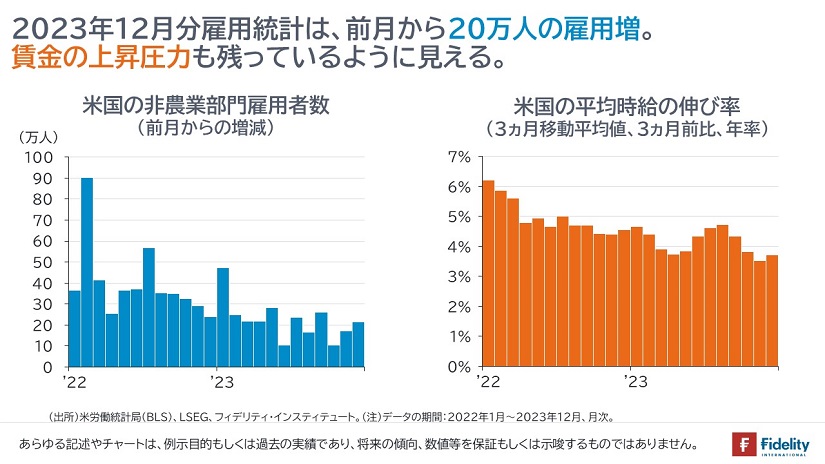

2024年に入り、昨年12月分の米雇用統計が公表され、同11月分と比べると非農業部門の雇用者数も平均時給も比較的堅調な伸びを示しました。

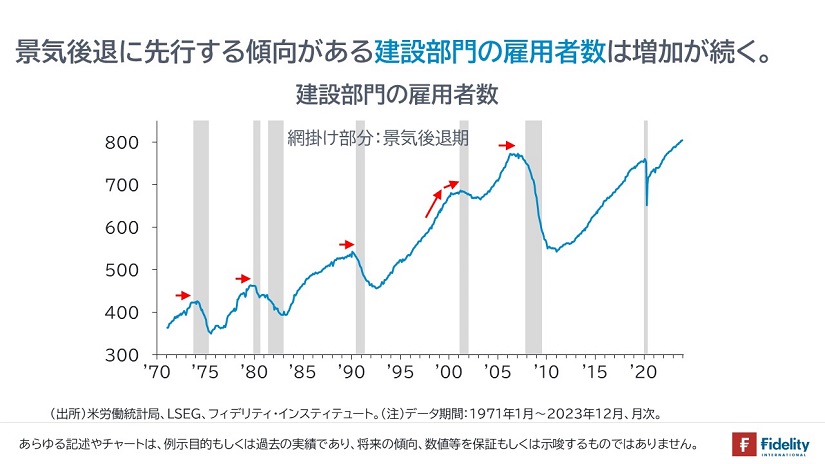

通常は、景気後退に先行して動く建設部門の雇用者数も増加の一途です。

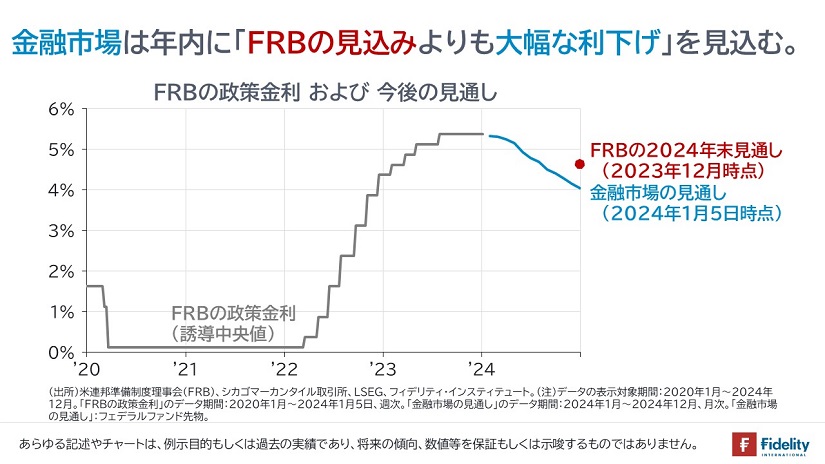

とはいえ、金融市場は引き続き「『FRBの見立て』よりも大幅な利下げ」を織り込んでいます。

仮に、①「『FRBの見立て』であるソフトランディング」が正しいならば、景気拡大継続で、金融市場の「大幅な利下げ織り込み」が解消され、市場金利には上昇圧力が生じます。さらに、②『FRBの見立て』よりも、インフレ圧力や景気の戻りが強ければ、市場金利にはより大きな上昇圧力が生じます。

その可能性は考えなくてよいのでしょうか。「あまのじゃく」なので考えたくなります。

「インフレ圧力」は残っている。

まずは、消費者物価指数(CPI)を確認します。

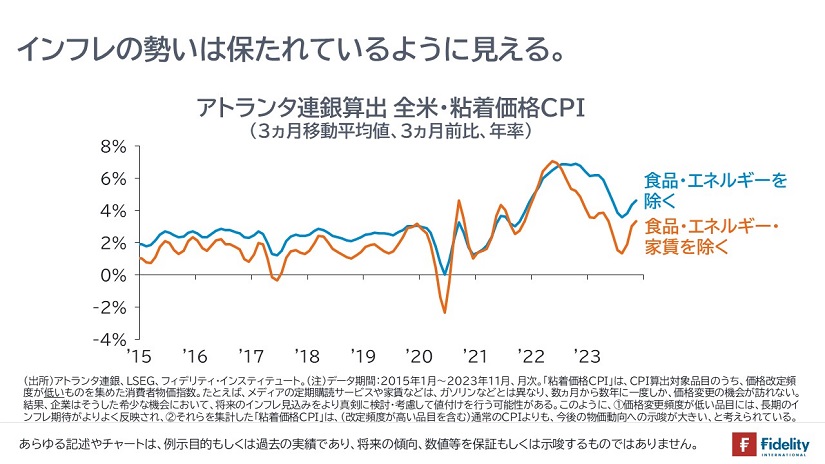

確かに「前年同月比」でもって、CPIや、もうひとつの物価指標であるPCEデフレーターを測ると、米国のインフレは鈍化しています。ところが、GDP統計に似せるように(なおかつ、トレンドをとらえるために)「3ヵ月移動平均」の「3ヵ月前比」をとると、【次の図】で示すとおり、足元のインフレ圧力が残っている(むしろ底打ちして上向いている)ようにみえます。

ここではアトランタ連銀が算出する『粘着価格CPI』を使っています。

粘着価格CPIは、CPI算出対象品目のうち、価格改定頻度が低い品目を集めた消費者物価指数です。

たとえば、メディアの定期購読サービスや家賃などは、(毎日や毎週に価格が再設定されるガソリンなどとは異なり)数ヵ月から数年に一度しか、価格変更の機会が訪れません。

そうした財やサービスを供給する企業が価格変更を行う際には、それが「価格価格変更の希少な機会」である分、(毎日や毎週に価格変更をやり直せる石油元売り会社やガソリンスタンド事業者などと比べて)、将来のインフレ見込みをより真剣に検討・考慮して値付けを行うと考えられます。

こうした考察から、①価格変更頻度が低い品目には、長期のインフレ期待がよりよく反映され、②それらを集計した粘着価格CPIは、(改定頻度が高い品目を含む)通常のCPIよりも、今後の物価動向への示唆が大きいと考えられています。

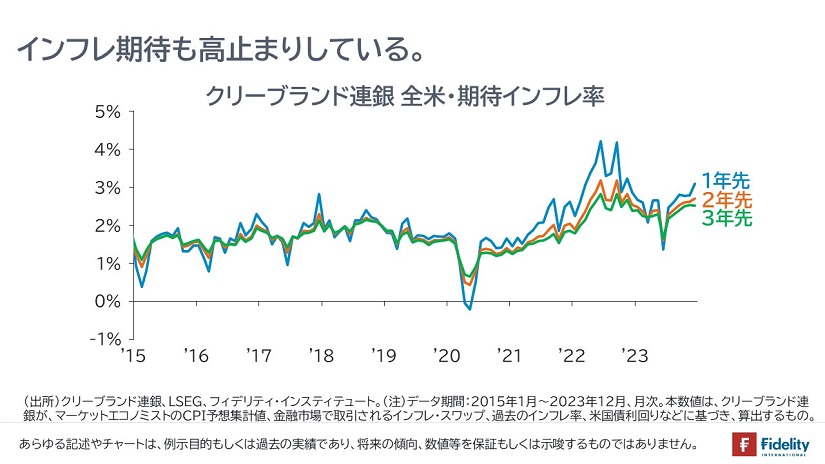

「インフレ期待」は残っている。

前年同月比でみたインフレ率は鈍化して市場金利は低下、原油価格は昨秋よりも20ドル近く低い70ドル台前半での推移が続いているものの、【次の図】で示すとおり、クリーブランド連銀が算出する期待インフレ率は短期を中心に「横ばい」か「上向いて」います。先ほどの粘着価格CPIのインフレ率と似たような絵です。

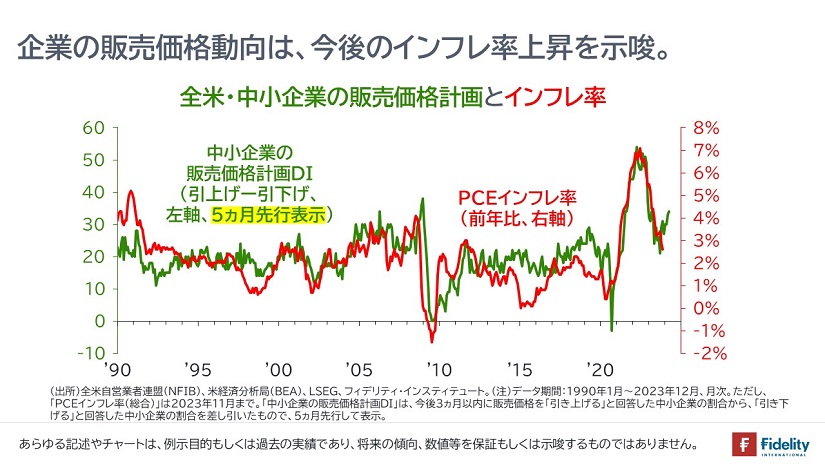

企業は「今後の価格引き上げ」を予定している。

さらに、全米自営業者連盟(NFIB)が毎月、参加企業にとっているアンケートに基づくと、【次の図の緑色のライン】で示すとおり、今後3ヵ月において「販売価格を引き上げる」と回答した企業の割合から「販売価格を引き下げる」と回答した企業の割合を差し引いたDI(ディフュージョン・インデックス)がこのところ、上向いています。過去をみると、このDIは前年同月比でみたPCEインフレ率に5ヵ月程度、先行して動きます。

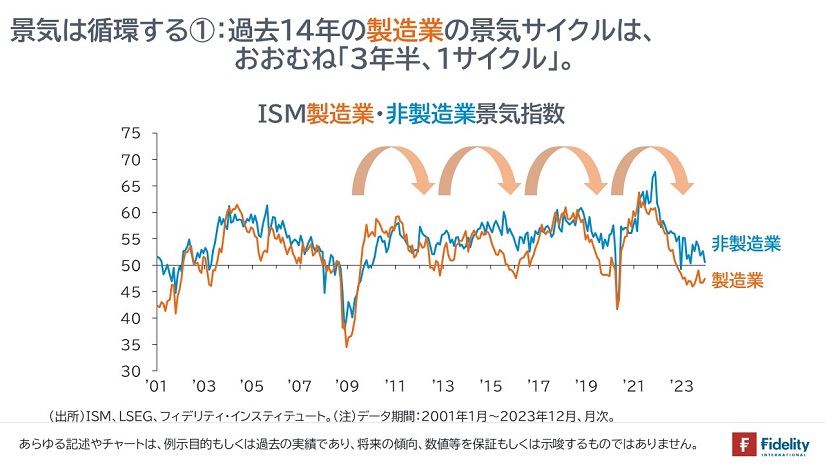

過去14年の短期の景気サイクルは「3年半で1回」。

次に景気の短期的な循環をみてみます。

【次の図】で示すとおり、ISM景気指数のうち、【オレンジ色のライン】で示す製造業指数については、世界金融危機以降、「おおむね3年半で1サイクル」の景気循環を示しています。これに基づけば、そろそろ景気が上向いても不思議ではありません。

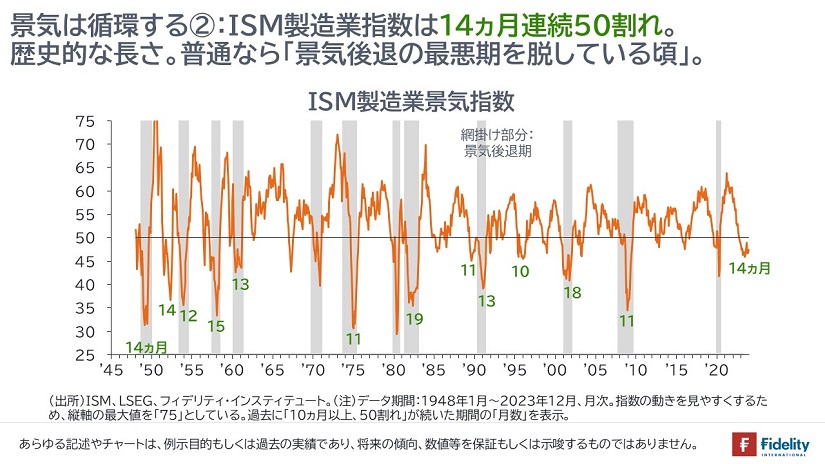

ISM製造業景気指数は「14ヵ月連続で50割れ」をしており、長期におよぶ。

【次の図】で示すとおり、ISM製造業景気指数は直近12月分を含め、すでに14ヵ月連続して(経済活動の収縮を示す)「50割れ」となっています。これは同指数の算出が開始された1948年1月以降で、過去4番目の長さです。

「それだけ長いのだから、今回の停滞は深刻だ」と考えるべきなのかもしれません。

他方で、たとえば、【同じ図】から過去の最長記録が「18ヵ月or19ヵ月連続」であったことを考えると、それぞれのケースにおいて「14ヵ月連続で50割れする頃には経済活動の停滞・低迷も終わりに差し掛かっていた」と考えられます。

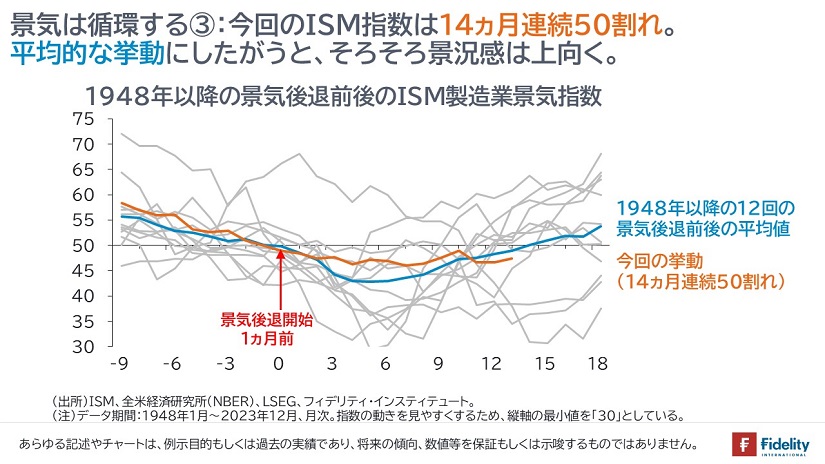

【次の図】では、ISM製造業景気指数の算出が開始された1948年以降の、12回の景気後退前後における同指数の軌道をとっています。

すると、【灰色のライン】で示す全12回のうち9回のケースでは、景気後退開始から15ヵ月すると、同指数は50を超えています。

また、全12回の平均値をとると(=【青色のライン】)、景気後退開始1ヵ月前に50割れをし、景気後退開始後14ヵ月で50を回復しています。

【オレンジ色のライン】は、今回の「50割れ」時点を、景気後退開始1ヵ月前に合わせたものです。そろそろ50を回復しても不思議ではありません。

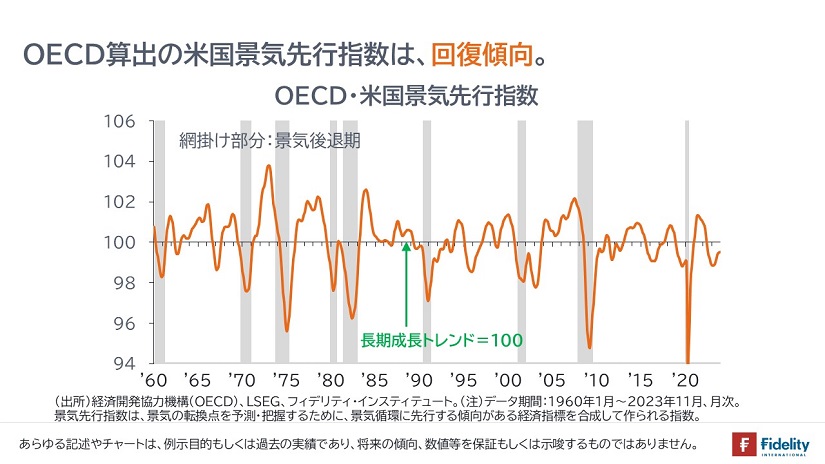

OECD景気先行指数は上向き。

さらに、【次の図】で示すとおり、経済協力開発機構(OECD)が算出する米国の景気先行指数は、このところ上向きになっています。

同指数は、景気の転換点を予測・把握するために、景気循環に先行する傾向がある経済指標を合成して作られる指数です。転換点を予測・把握するという趣旨に沿えば、米国の景気は「底」を脱しつつあるのかもしれません。

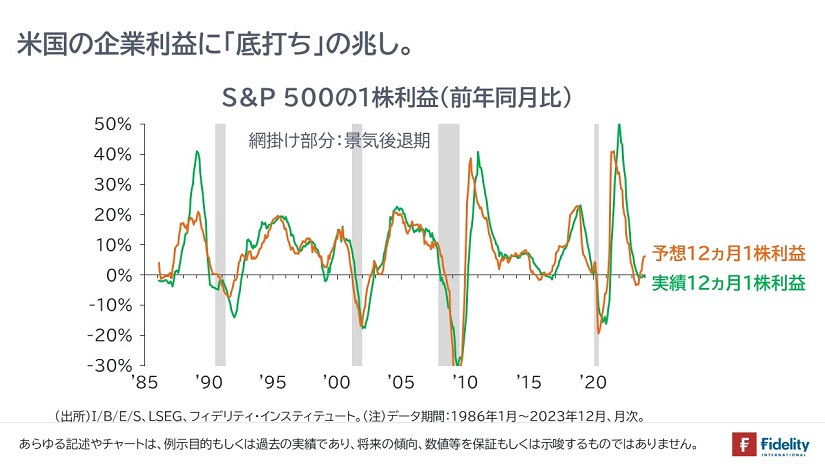

企業業績も「底打ち~上向き」の兆し。

別途、【次の図】で示すとおり、S&P 500の1株利益を前年同月比でみると、実績12ヵ月【緑色のライン】は前年比ほぼゼロ%付近でこのところ横ばいとなっているほか、予想12ヵ月利益【オレンジ色のライン】はすでに5ヵ月連続でプラスです。

「アナリストの予想は当たらない」という見方もありますが、【おなじ図】にしたがうと、予想利益の前年比【オレンジ色のライン】は景気循環と合っているようにみえます。

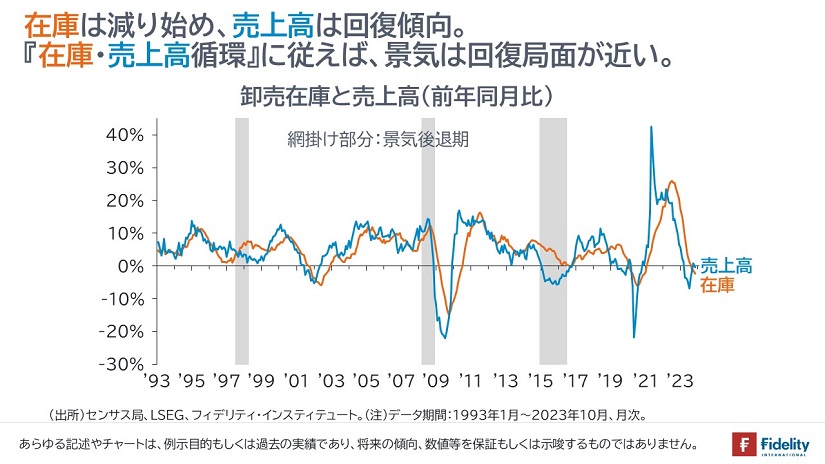

在庫・売上高循環も「底打ち~上向き」の兆し。

次に、卸売在庫と卸売売上高をそれぞれ前年同月比でとると、【次の図】に示すとおり、在庫【オレンジ色のライン】はマイナスに転じており、過去に積み上げられた在庫が圧縮されているほか、売上高【青色のライン】は前年比でゼロ%あたりまで回復しており、「在庫・売上高」の循環に従えば、米国の短期の景気循環には「底打ち~上向き」の兆しがあるようにみえます。

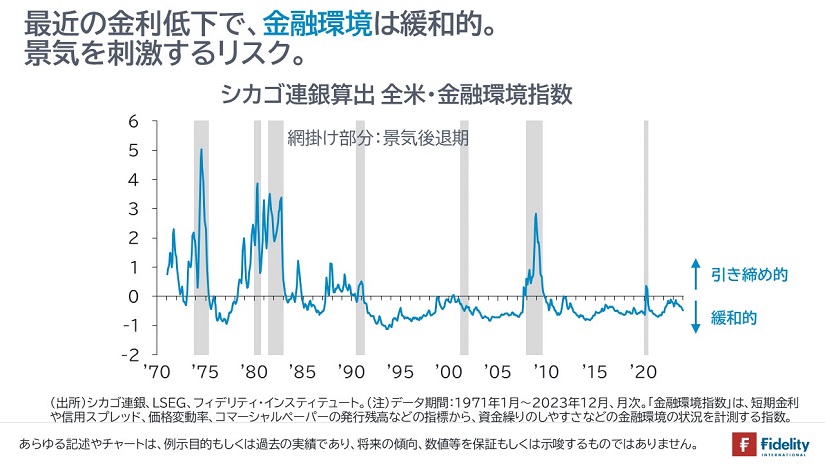

金融緩和期待が景気を刺激する可能性。

さらに、金融市場による「前のめり」の金融緩和期待はすでにリスクテイクにつながって株高が生じていますし、株高が景況感と実際の景気(=需要)を押し上げる可能性も十分に考えられます。

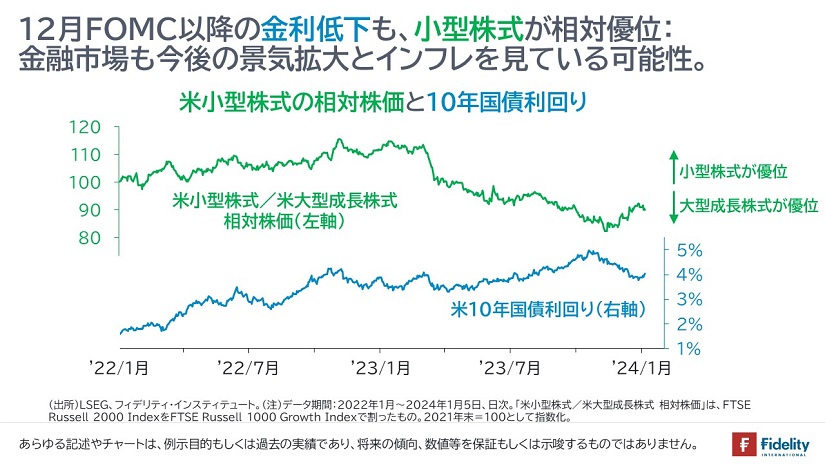

金利低下も小型株式が堅調な背景は、景気回復とインフレを見ているため?

ここ数年の株式市場の動向を思い出すと、金利が低下するときには米国大型成長株式がその他の株式市場(たとえば、割安株式や小型株式)に比べて優位になる状況がつづいてきました。

ただ、昨年11月以降は、金利が低下したにも関わらず、米国小型株式が同大型成長株式よりも相対的に優位になる状況が生じています。

通常、「米小型株式は米国景気が堅調でインフレ傾向にあるときに優位になりやすい」ことから、株式市場も今後の景気回復やインフレを見始めているのかもしれません。

2024年も「上下決め打ちせず」分散投資で。

以上、みてきたように、もしかしたら、米国経済は金融市場がみているよりも強く、金融市場がみているほどの利下げは実施されない可能性もあります。

2024年についても「短期予想に頼らない、短期変動に動じないポートフォリオをつくる」ことがよいでしょう。フェアバリューで見て、割高ではないものに分散投資をしたいところです。

筆者はときおり、予想めいたことを書きますが、話半分で受け止めていただければ大変幸いです。

それでは2024年もよろしくお願い申し上げます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す