【QUICK 解説委員長 木村貴】昨年12月に就任したアルゼンチンのミレイ大統領が話題を集めている。自由至上主義者(リバタリアン)を自任し、奔放な発言で知られる同大統領は先月、スイスのダボスで開いた世界経済フォーラム(WEF)年次総会(ダボス会議)に登壇。規制や補助金の導入によって自由主義経済が損なわれ「欧米は危機にひんしている」と舌鋒鋭く主張した。

日本は明日のアルゼンチン?

ダボス会議といえば、筆者が現地で取材した二十数年前から、欧米の政財界トップらが高級リゾート地に集い、エリート臭が漂った。とくにここ数年は、よりよき社会をめざして資本主義を見直す「グレート・リセット」を標語に掲げ、政府による市場経済への介入を強く求めている。そんな場に政治的には異端であるリバタリアンの大統領が登壇を許され、規制や補助金といった介入政策をまっこうから批判したのだから、驚きだ。

ところで、政府の経済介入を強く批判するオーストリア学派の経済学者出身で、中央銀行の廃止という大胆な策を唱えるミレイ氏がアルゼンチン国民から支持され、大統領に選ばれた背景には、同国の異常な物価上昇がある。2023年12月の消費者物価指数は前年同月比で211.4%上昇し、1991年5月(232.1%)以来、32年7カ月ぶりの大きな上昇率となった。日本経済新聞によると、首都ブエノスアイレスの衣料品店では、値札を毎週付け替えているという。

アルゼンチンは1989〜90年に、累積債務問題や政治の混乱で、一時は年率2万%を超えるハイパーインフレーションに見舞われたことがある。足元の物価高は当時には及ばないものの、ハイパーインフレの再来に近づきつつある。

ハイパーインフレはアルゼンチンのような新興国に特有の現象で、日米欧など先進国で起こるはずはないと、たかをくくらないほうがいい。ミレイ大統領がダボス会議で語ったとおり、アルゼンチンはかつて自由な市場経済によって世界の経済大国となったが、その後の統制経済で貧困国に転落した。ハイパーインフレはその末期症状といえる。社会保険料を含む増税や規制で経済の活力が衰え、多額の政府債務を抱える日米欧にとって、ハイパーインフレは決して無縁とはいえない。「明日のアルゼンチン」にならない保証はない。

ハイパーインフレに襲われたとき、個人は家計を直撃されるだけでなく、財産の安全も脅かされる。とくに打撃を受けるのは現預金だ。政府は通常、インフレ圧力を弱めようと金利を引き上げるから、それに伴い預金金利も上昇する。しかし、もし本当にハイパーインフレが起こり、物価が数週間ごとに2倍にでもなれば、預金金利の引き上げでは追いつかない。利息の付かない現金の実質価値はそれ以上のスピードで失われる。

ドイツ株、ハイパーインフレ下で急騰

さて、前回のコラムで、インフレに最も強い運用手段は株式だと述べた。ただのインフレではなく、ハイパーインフレという異常事態になっても、株は強さを発揮するのだろうか。過去の例を検証してみよう。

あらためてハイパーインフレとは、急激で制御不能な、極端なインフレのことだ。一般に、月次のインフレ率が50%を超える物価上昇と定義される。経済の歴史上、きわめてまれな現象だ。

ハイパーインフレで最も悪名高いのは、第一次世界大戦に敗れた直後のドイツだ。巨額の賠償金支払いなどで財政赤字の拡大に直面した政府は、支出を賄うためにひたすら紙幣を印刷した。その結果、1920年に3.9マルクだったタマゴ10個の値段が1923年には3兆マルクになり、パンを買うのに一輪車いっぱいの紙幣が必要だったと伝えられる。

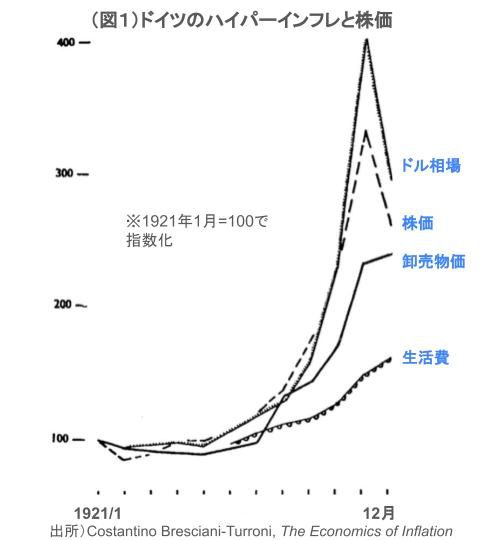

この1920年代、ドイツの株式相場はハイパーインフレ下で大きく上昇した。米紙ニューヨーク・タイムズによると、当時株売買の中心だったベルリン証券取引所で、主要銘柄は「大幅な上昇」で1920年の取引を終えた。これは「途方もないインフレとドイツ紙幣の大幅な減価」によるものだという。独紙フランクフルター・ツァイトゥングの計算によると、主要25銘柄の合計価値は、1919年9月には5424だったが、20年1月初めには7792に上昇し、12月末には1万5362に達した(キャピタル・ドット・コムの記事より)。

1921年も、イタリアの経済学者、コスタンチーノ・ブレシアーニが著書「インフレーションの経済学」で示すように、株価は卸売物価をほぼ上回るスピードで上昇した(図1)。

理論上、ハイパーインフレ時に株価が上昇するのは、企業が物価上昇分を消費者に転嫁し、利益率が維持される可能性があるからだ。ただし、株価の上昇がつねにインフレ率を上回るとは限らない。ドイツでは1922年になると、株価は物価の上昇に追いつけなかった。

また、配当を重視する投資家にとって、ハイパーインフレはきわめて不利となる。異常な物価上昇に配当利回りが追いつくのは難しい。ドイツではハイパーインフレの進行とともに配当利回りが急落した。「物価は数日ごとに2倍になり、年間配当はおろか四半期配当も追いつくことはほとんど不可能だったろう」とキャピタル・ドット・コムの記事は述べる。

日経平均7万円、悪夢のシナリオ?

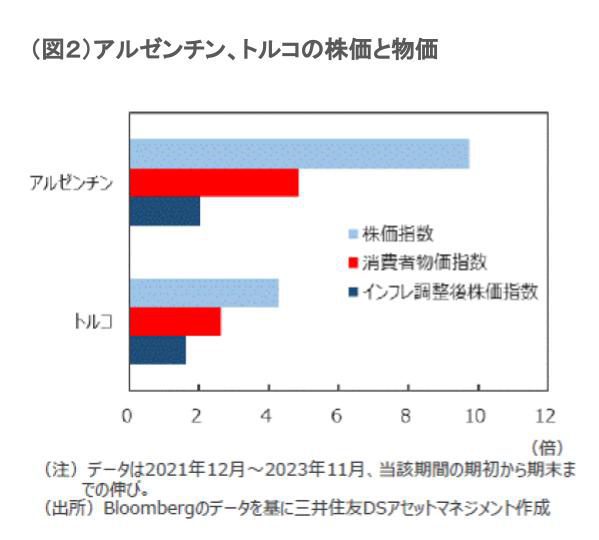

ドイツ以外の例も見てみよう。三井住友DSアセットマネジメントのチーフグローバルストラテジスト、白木久史氏が先月公表したリポートによれば、トルコ、アルゼンチンはいずれも最近、激しい物価高の下で、株式相場が急上昇している。

トルコでは、「高インフレには金融緩和を」というエルドアン大統領の奇手が災いし、消費者物価指数はこの2年ほどの間に約2.6倍に上昇した。アルゼンチンでは度重なるデフォルト(債務不履行)と通貨安から、消費者物価指数は同約4.8倍に上昇している。

一方、両国の株式相場はこの間急騰を続けている。トルコのイスタンブール100種指数は2021年末から23年11月末にかけて約4.3倍に、アルゼンチンのメルバル指数にいたっては同約9.7倍に上昇した。これらの急速な株高は、大幅なインフレを「しっかりとアウトパフォームしている」。21年末以降、トルコの株価はインフレ調整後でも約1.6倍に、アルゼンチンでは同約2.0倍に上昇したことになる(図2)。

白木氏はこの経験則を日本株に当てはめる。同リポートで、デフレ脱却などを背景に日本株の長期上昇相場が始まると予測し、大胆にも日経平均株価が7万円を突破するいくつかのシナリオを示す。そのうち最短の2年間で達成するシナリオが、「ハイパーインフレによる通貨下落をともなう株価急騰」なのだ。白木氏は「悪夢のシナリオ」と表現している。

今の日本でハイパーインフレが起こるはずはないという意見に対し、白木氏は「そうしたことを言うのは「今日と変わらぬ明日がきっとくる」と信じて疑わない、一部の日本人だけではないでしょうか」と反論する。

ある意味で、日本の財政はトルコやアルゼンチンよりも深刻だ。近年のトルコの政府債務は対国内総生産(GDP)比で約30~40%で推移し、プライマリーバランス(基礎的財政収支)は2022年に黒字転換している。アルゼンチンはミレイ新大統領が財政支出の大幅削減に乗り出している。

一方、日本は政府債務の対GDP比が200%を超え、プライマリーバランスの黒字化は見通せない。現在のような財政規律のまま「金利のある世界」へ突入した場合、国の信用力低下を材料に円安が進み、円安による輸入物価の上昇がインフレを加速させ、インフレを抑え込むための金融引き締め・市場金利上昇がさらなる財政悪化を招く、「負のスパイラル」(白木氏)に陥りかねない。

オーストリア学派の経済学者、ルートヴィヒ・フォン・ミーゼスは「長期的に見ると、インフレーションは通貨を崩壊させて終わる」(「自由への決断」)と述べた。放漫財政のツケで円の価値が崩壊し、万が一ハイパーインフレに襲われた場合に備え、財産を一部でも守る手段となりうる、株式投資への理解を深めておきたい。

")

")

")

スコアから探す

スコアから探す