最近、ある方から「ついに強気派に転じたのですか」と問われました。筆者は次のように答えました。

「私は強気派でも弱気派でもなく、ただのあまのじゃくです。皆が『上』を見るので、だったら『下』を調べてみようというわけです」。

加えて、筆者は懐疑的です。他人のことも自分のことも信じません。たとえば、コンセンサス(≒金融市場やアナリストたちの平均的な見方)を疑います。「コンセンサスはたいてい強気」ですから、筆者は弱気派に映ります。そして「マーケットは長期右肩上がり」ですから、筆者の資産運用はうまくいきません。これをお読みの方は筆者を反面教師にされてください。

そして、先週は、マーケットのコンセンサスである「インフレ鈍化」を疑いました。今週は、コンセンサスを疑う筆者自身を疑ってみます。

金融市場の現在の利下げ織り込みは「行き過ぎ」か?①:年内のみか、来年まで考えるか。

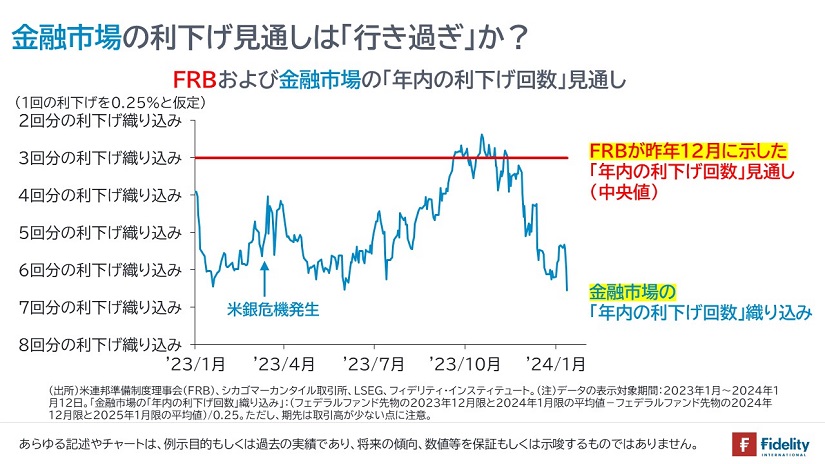

筆者も最近あちこちで、金融市場の利下げ織り込みを目にしてきましたから、「いくらなんでもマーケットの利下げ織り込みは行き過ぎではないか」と疑っていました(います)。

数字を確認しておくと、FRBは今年中に「3回」(1回の利下げを0.25%として換算;以下同じ)、対する金融市場は今年中に「5~6回」程度の利下げを織り込んでいます(→2024年1月第2週目までの観測値に基づく)。

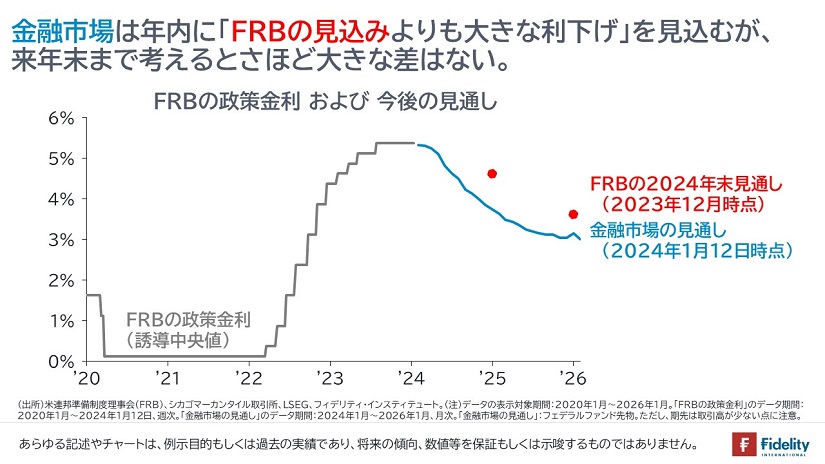

これをみると、「マーケットの利下げ織り込みは行き過ぎ」と思えるのですが、必ずしもそうとも言えません。というのも、「今年だけ」ではなく、「来年を含む今後2年」を考えると、両者の違いはさほど際立たないためです。

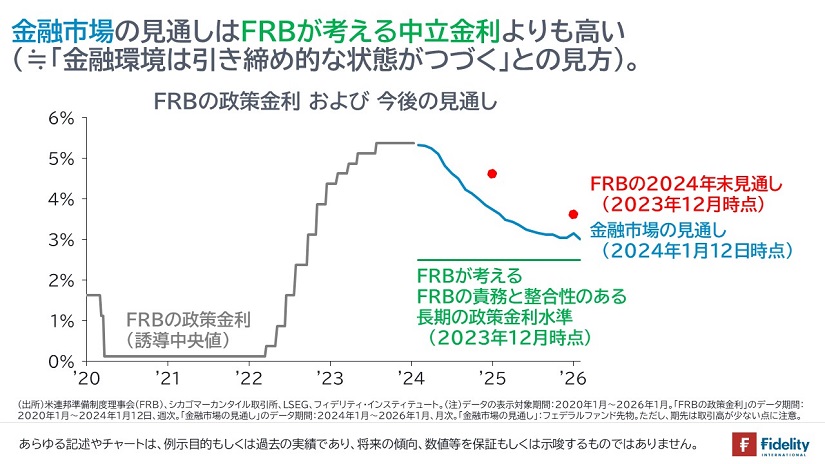

「2025年末時点」のFRBの政策金利見通しは3.625%、同じく金融市場の織り込みは3.27%程度(1月第2週の平均値)です。すなわち、「来年末時点」での両者の利下げ織り込みの差は「利下げ1.4回分程度」で、①日常的な変動性を考慮すると誤差の範囲であり、②両者の主要な違いは「利下げの中心が今年か来年か」、と言っても過言ではないでしょう。

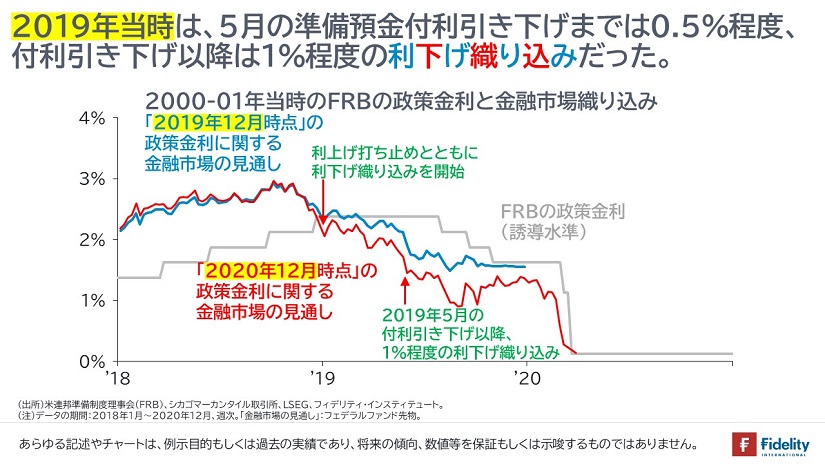

金融市場の現在の利下げ織り込みは「行き過ぎ」か?②:過去の打ち止め局面と比べるとどうか。

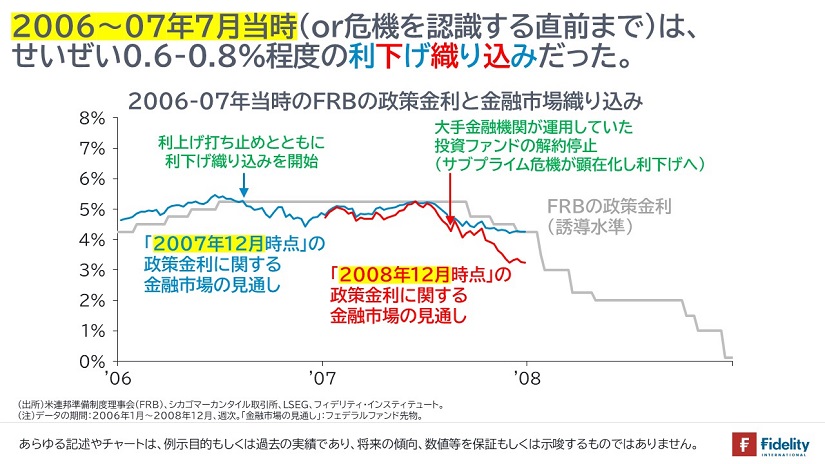

もうひとつ、疑問を「つくる」なら、「今回の利下げ織り込みは、2006年のリーマン前などの過去の局面と比べても行き過ぎでは?」と問えるかもしれません(→筆者自身に問うたことです)。

今回の利下げ織り込みを2006年6月の利上げ打ち止め後と比べると(当時も打ち止め後に利下げ織り込みが進みましたが、それでも)2007年夏にサブプライムローン担保証券に投資をしていた一部のファンドが閉鎖されるまでは(≒その後、実際の利下げが始まるので、利下げの直前までは)せいぜい0.6-0.8%程度の織り込みでした。

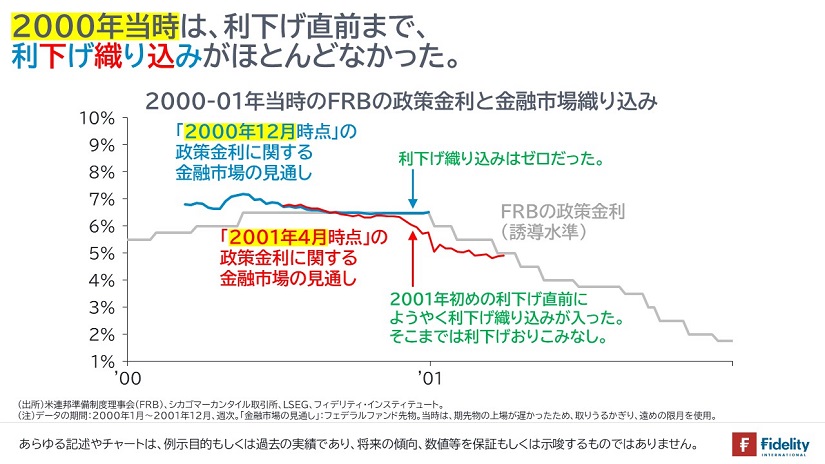

また、2000年の打ち止め後や2018年12月の打ち止め後の利下げ織り込みも今回ほど大きくはありません。

したがって、やはり、今回の利下げ織り込みは当時よりもかなり大幅です。

しかしながら、現在の「FRBが考える長期の政策金利水準2.5%」からすれば「来年末の政策金利3.2%前後は低すぎる」とは結論できません。「インフレが高止まりする分orインフレ懸念が残る分、中立金利よりも幾分高い政策金利を維持する」と考えれば、穏当な見通しです。

また、「今回はインフレが高く打ちあがった分、政策金利も高いので、そこから目標値まで『降りる幅』は大きくなる」と言われれば、それはそれで成立する議論です。

こう考えると、金融市場の現在の利下げ織り込みは「行き過ぎ」とまでは言い切れないように思えます。言い換えると、織り込みは「合理的な見通しの範囲内」かもしれません。

この後の記述と混乱のないように、再度強調すると、現在の金融市場の織り込みは(正解か不正解かは別として)「合理的な見通しの範囲内」かもしれません。

ただし、金融市場の現在の利下げ織り込みには問題・越えるべき壁が残る。

ただし、以上の議論でも問題は4つ(も)残ります。

- ひとつは、いつから利下げが始まるかです。仮に今年中に6回の利下げが実施される場合、5月から利下げを開始することになります*。少し早すぎる気がしますし、5月から毎回の利下げは「しっかりと下っていく感」があり、金融市場では、a.「FRBは実は景気の下振れをかなり懸念しているのではないか?」という心配が出たり、もしくは、b.金融緩和に株価が反応してインフレ懸念が生じるように思えます(→*「1回の会合での0.5%引き下げ」は「緊急時対応」ですから、「インフレ鈍化に対応する調整利下げとしては『ない』」と思います)。

- もうひとつは、「FRBが示す長期の政策金利水準2.5%」が低すぎる可能性です。前節で述べたように、この「中立金利2.5%」が正しいとすれば、「来年末時点の織り込みである3.3%」は穏当です。しかし、たとえば、(観察が難しい)インフレ期待が3%、(同)潜在成長率が1-1.5%程度ならば、中立金利は4-4.5%程度と目されます。このとき、現在の織り込み「3.3%」は中立金利よりも低く、小さくない金融緩和を示唆するため、(定義しだいですが)「ソフトランディング」と整合性を持つためには、政策金利の織り込みが上方修正されるでしょう。

- そして、3点目は、2点目(基準値としてのインフレ期待や潜在成長率が高い)に類似していますが、先週議論したように「実際のインフレ率や景気がそこまで鈍化するかどうか」です。

- 最後の4点目は、「ソフトランディング見通しの範囲内では、これ以上、金利は下がらない≒現在の金利は下限に近いだろう」ということです。

最後の点を言い換えると、「金融市場の現在の利下げ織り込みが『正しい』と認めるとき、金融市場は自分たちの見通しが正当化されたことを喜ぶかもしれませんが、それは同時に、もうこれ以上、金利低下による株価押し上げは期待できないと覚悟する必要がある」ということです。

もし、金融緩和による追加的な株価押し上げがあるとすると、それは、量的引き締め(QT)の停止でしょう。これについては、次々週あたりに議論する予定です。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す