昨年の終盤から世界の株式市場は堅調です。早期の利下げ開始観測がその主たる背景でしょう。

その一方で「過去の利上げの後には景気後退と弱気相場が訪れる」との経験則を知っている方は最近の株価上昇を懐疑的に見ているかしれません。

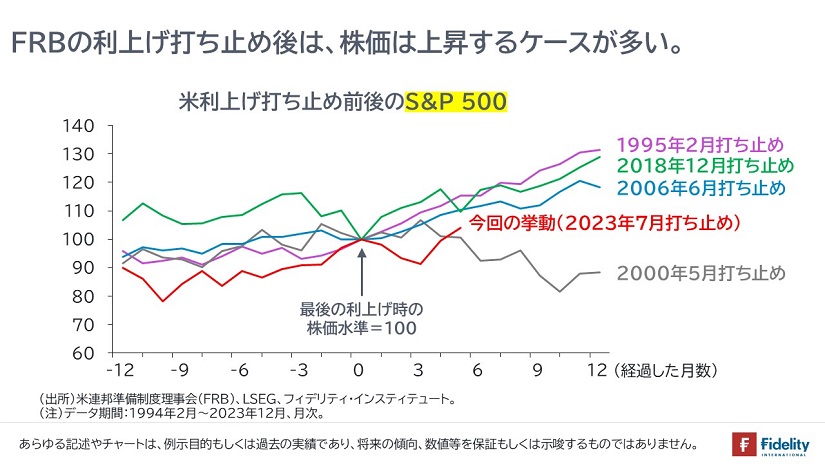

実際には、【次の図】に示すとおり、1994年以降の利上げ打ち止め後12ヵ月間のS&P 500種株価指数の動きをみると、4回中3回のケースで株価は上昇しています。

今回の利上げ打ち止めは昨年7月でしたが、これにしたがえば、これまでの株高はパターンどおりです。

ここから本題ですが、1995年や2019年のように利上げ打ち止め後の早い段階で金融緩和に転じる場合には景気後退が避けられる可能性があります。

筆者はずっと「利上げの後は景気後退が来る可能性が高い」と言ってきましたし、実際、そうですが(→来なかったケースより、来たケースのほうが多い)、本稿では、経験則に頼る筆者自身を疑って、景気後退が来なかったケース・来ない可能性について考えてみます。

「利上げ後に景気後退が来なかった」ケースを確認する

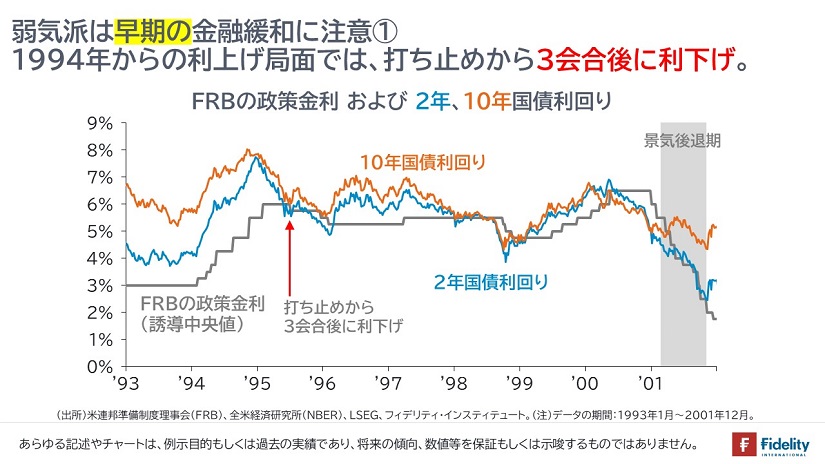

ひとつめの例として、【次の図】に示すとおり、1994年2月から始まった利上げは、1995年2月が打ち止めで、3会合あとの同年7月が最初の利下げ、1996年2月までに都合3回の利下げが実施されます。

その後、1997年のアジア通貨危機や1998年のロシア・LTCM危機を経て、景気後退は(1999年6月から始まる利上げのあとの)2001年まで訪れませんでした。

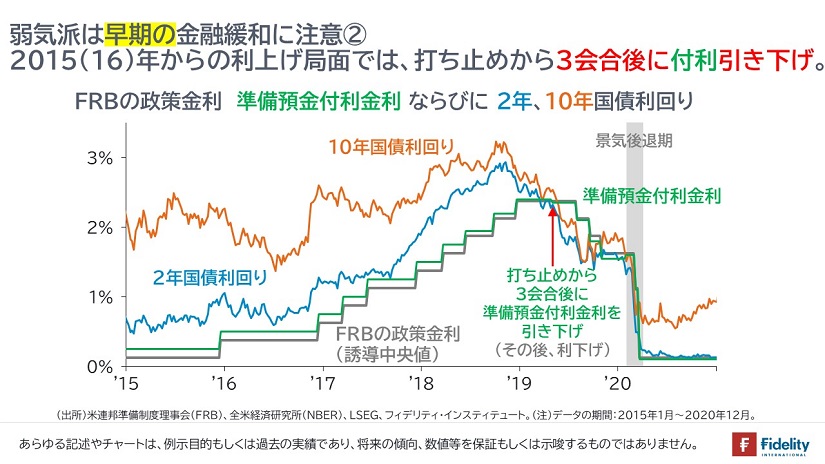

ふたつめの例として、【次の図】に示すとおり、2015年12月から(もしくは1年の据え置き期間を経て2016年12月から)始まった利上げは、2018年12月が打ち止めで、3会合あとの2019年5月に準備預金付利金利が引き下げられます。引き下げの理由は短期金融市場の資金需給がひっ迫して政策金利(実効フェデラルファンド金利;無担保の翌日物市場間金利)やレポ金利(有担保の市場間金利)が高止まりしたためで、紛れもない金融緩和でした。その後、同年7月末から3回の利下げが実施されます。

確かに「翌2020年にパンデミックに伴う景気後退が訪れたじゃないか!?」という反論はそのとおりです。

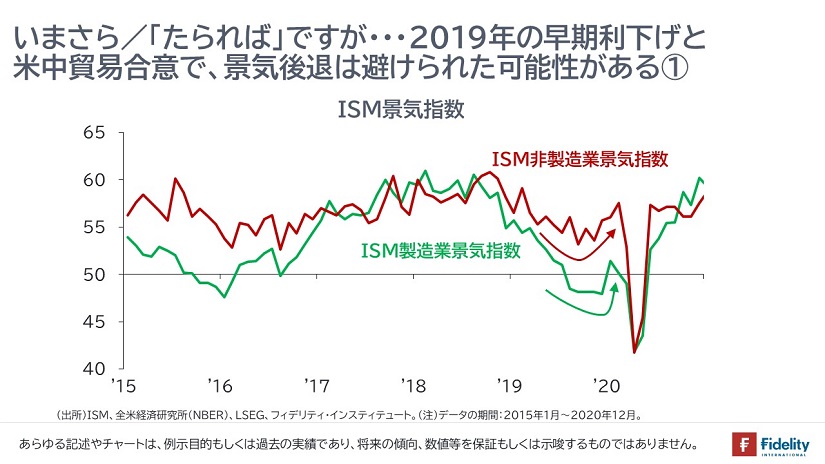

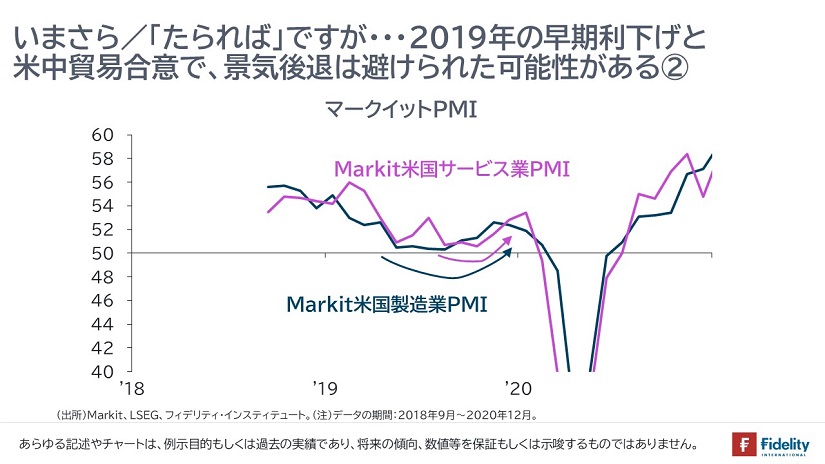

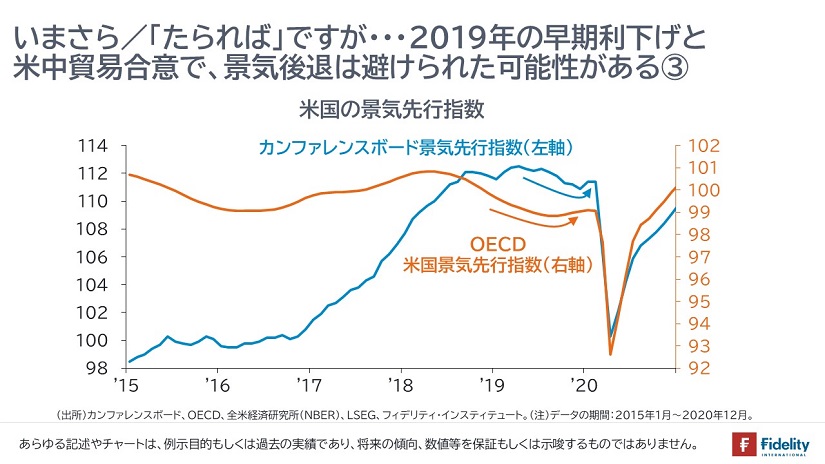

しかしながら、【次の図】に示すとおり、主要な6つの購買担当者景気指数(PMI)や景気先行指数はいずれも2019年8月から12月の間に底打ちをしていました。

景況感回復の背景は、①利下げと、②利下げを始める「きっかけ」のひとつとなった米中貿易戦争が同年10月ころから12月にかけて終局したためと考えられます。筆者は「パンデミックがなければ景気後退は避けられた可能性がある」と考えています。

「今回は違う」はあるか:今回の利下げの影響範囲?

いずれにせよ、レイ・ダリオが綿密な分析とpainfulな経験に基づいて警告するように、早期の金融緩和は経済の多くの主体を「救済」します。

通常でいえば、金融緩和によって、家計や企業が救済されます。

しかし、今回の場合には、これら2つの主体に加え、戦費調達で債務が膨らむ米政府、商業用不動産の投資家・オーナー、保有債券に含み損を抱える市中銀行、国債発行の増加やFRBのQT(量的引き締め;保有資産売却)で資金調達が苦しい一部の金融機関やヘッジファンド(→次週に書くつもりです)、事実上の債務超過であるFRB自身も救済されます。

いま現在は、ほとんどすべての主体が利下げを欲しているでしょうし、その分、今回の利下げは「いつもより大きな効き目」を持つ可能性があるかもしれません。

弱気派は金融緩和に注意

話を戻すと、今回は、昨年7月が利上げの打ち止め、3会合後の12月に(利下げは実施されませんでしたが・・・)本年中の利下げ開始が示唆されました。別途、一部の短期金利に上昇圧力が生じており、QT停止も遠くなさそうです。

こうみてくると、今回は1994年や2019年のパターンに似ているのかもしれません。

自戒を込めて、弱気派は早期の金融緩和に要注意です。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す