米連邦準備制度理事会(FRB)は、量的引き締めの縮小(QTテーパリング)やQT停止・QT終了を検討しています。

(2/14追記:1月分のCPIが強く、以前に書いたように米国のインフレ圧力は残っている可能性があります。FRBにしてみれば、まさか「銀行と財務省を救済するために利下げとQEを始める」とは言えないので、これらを正当化する方便を考える必要があります。とはいえ、(経済政策に限らず)「問題を未然に防ぐこと」は、市民には問題が見えていないだけに、かかるアクションが不合理に映り、批判を浴びがちです。結果として、いつものように「問題が起きてからの救済」が選択されるかもしれません。)

QT終了は近い:そのシンプルな理由

量的引き締め(QT)はまもなく終了するでしょう。その理由のひとつは、①銀行システムの準備預金が「カツカツ~不足」の状態であるためです。

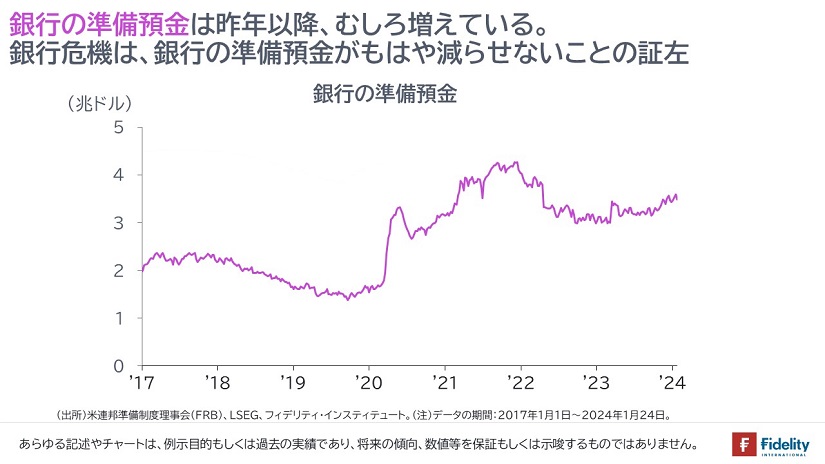

こういうと「銀行の準備預金は潤沢にあるのでは?」と返されるかもしれません。確かに、【次の図】に示すとおり、銀行の準備預金は3兆ドルを超えています*。

しかし、銀行の準備預金は潤沢ではありません。昨年3月の銀行危機がその証左です。

銀行は昨年以降、FRBからBTFPと呼ばれる緊急の流動性供給を受ける立場です。言い換えれば、銀行部門からの流動性吸収(「銀行相手のQT」)は遅くとも昨年3月の時点で終了しています(*なぜ、FRBが量的金融緩和(QE)で供給した流動性よりもQTで吸収できる流動性が少ないのかは後述します)。

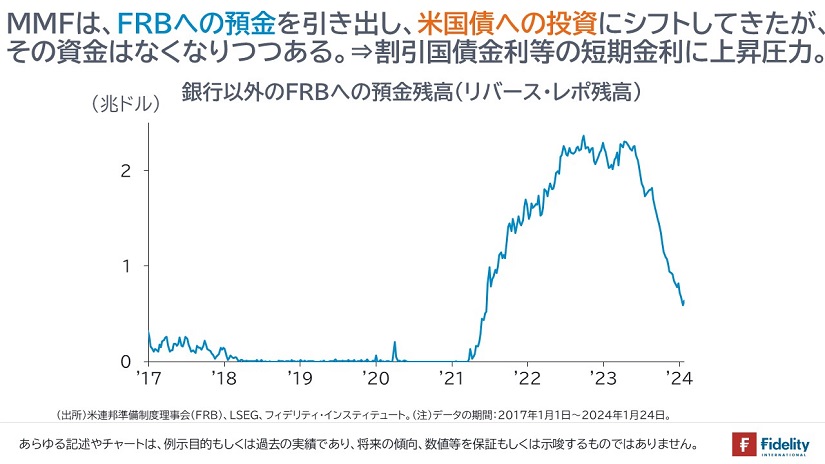

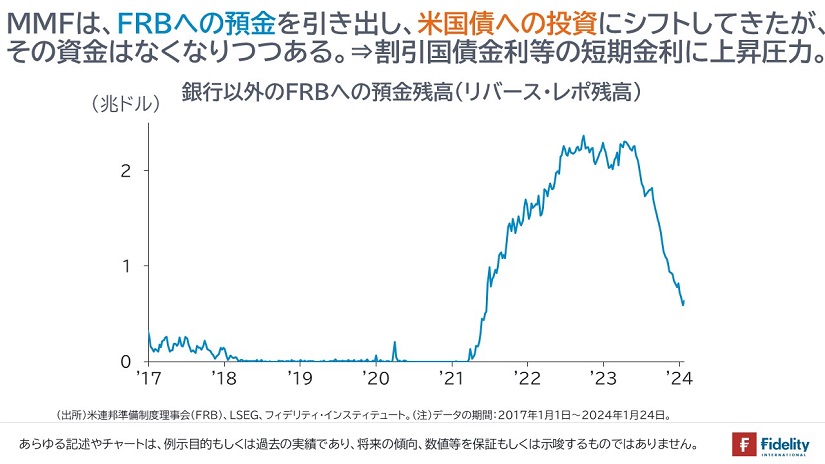

そして、銀行のほかに、FRBが流動性を吸収できる主体(=FRBが供給した流動性を保有する先)はMMFです。しかし、【次の図】に示すとおり、②そのMMFがFRBに預けるリバース・レポの残高(=銀行以外の主体によるFRBへの預金)もゼロに近づきつつあります。

ですから、「FRBが吸収できる流動性はもうどこにもない」のです。それがQTの終了が近い理由です。

そして筆者は、QT終了を超えて、利下げとQE再開が必要だと考えています。

問題は、今回の巨額の金融緩和と財政出動、大きなインフレ、その後の急速な引き締めの過程で生じた2つの金利差です。

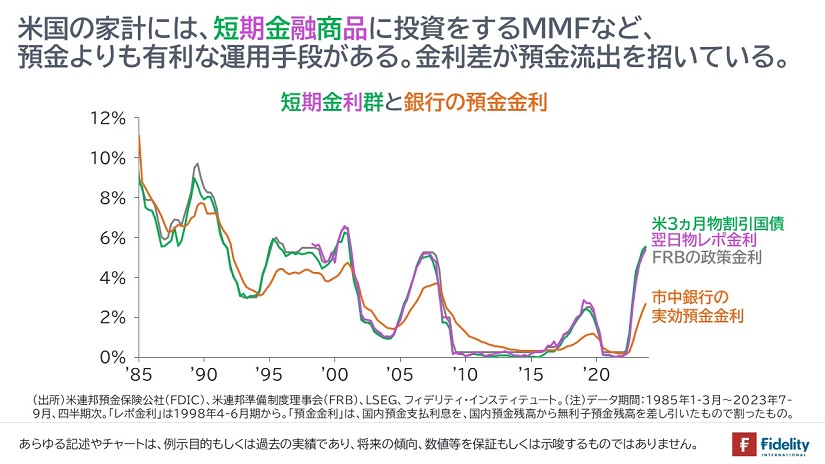

2つの金利差が問題①:利下げが必要:預金金利とMMF利回りとの差

ひとつめの金利差=問題は、銀行の預金金利とMMFの利回りとの金利差です。

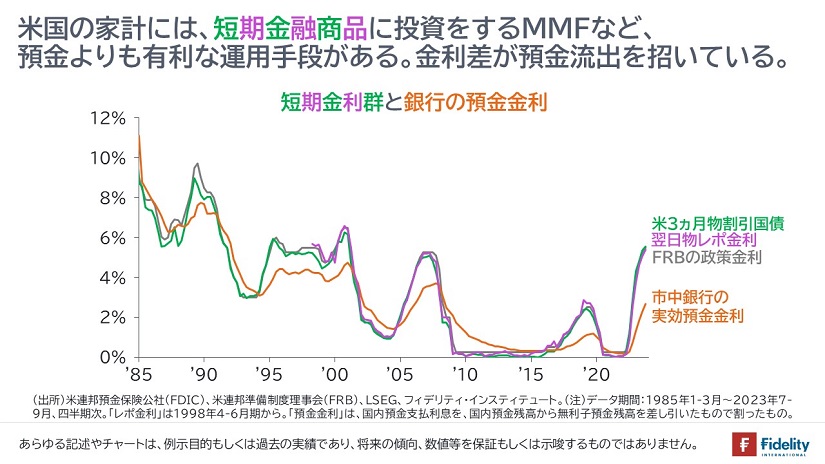

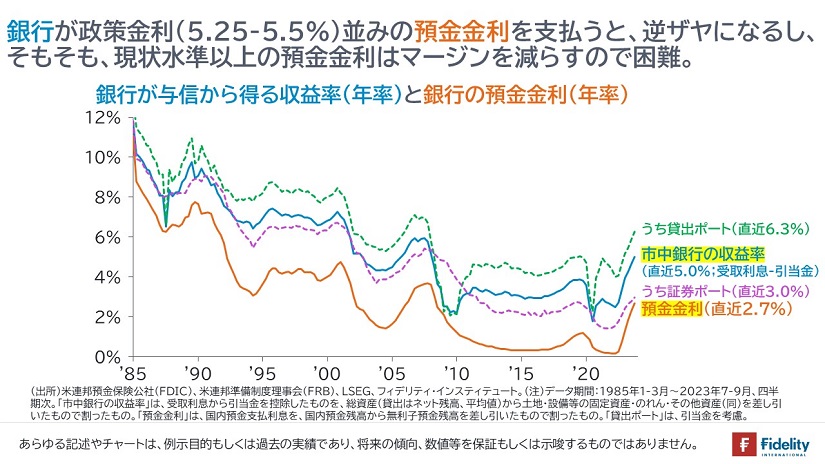

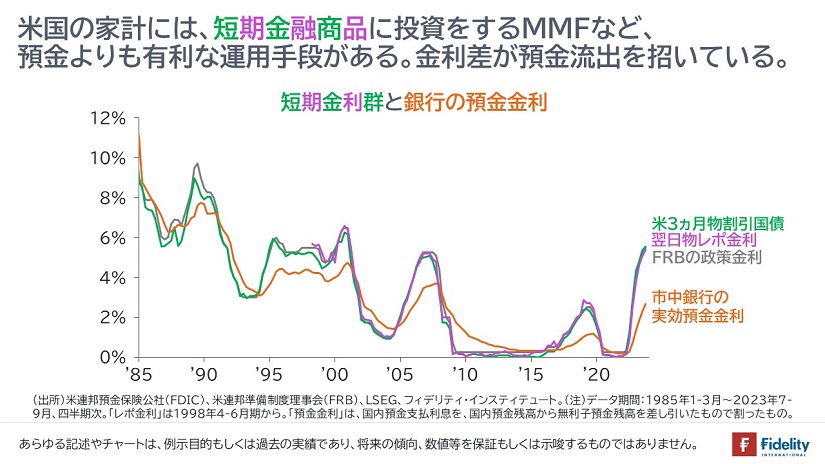

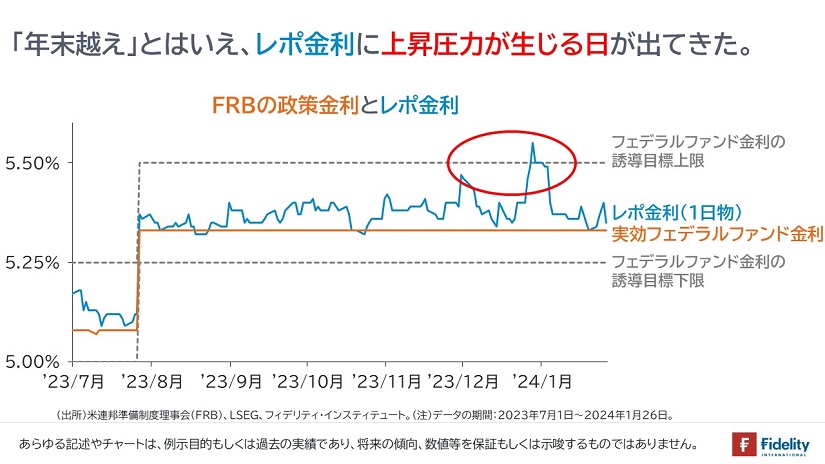

【次の図】に示すとおり、現在の政策金利は5%を超えます。他方の銀行の預金金利は3%に満たない水準です。

銀行は、低金利時代に作ったポートフォリオの運用利回りが低いために(→後段のチャートを参照)、預金金利を政策金利並みに引き上げると、「逆ザヤ」に陥ります。そもそも銀行は「逆ザヤ」どころか、株主のために一定の利ザヤを確保しなければなりません。

他方のMMFは短期の金融商品にひたすら投資をするだけの主体ですから、利上げに沿って運用利回りを引き上げることができます。結果として、MMFは5%を超える利回りを顧客に提供できます。

銀行の預金金利とMMFの利回り差を放置すると、銀行からMMFに資金が流出します(→後段のチャートを参照)。銀行は「短期調達・長期運用」の主体であり、長期の信用を担います。銀行からの預金流出は、家計や企業からの貸しはがしにつながる恐れがあります。また、そもそも銀行が保有する債券には多額の含み損が生じており、貸出は流動性が低いことから、さらなる預金流出は銀行の収支に悪影響を与えます。

たしかに、最近ではプライベート・レンディングが長期の信用を提供しています。しかしながら、当局としては「常に目が行き届き、規制によって多額の準備資産保有などが義務付けられる銀行に長期の信用を任せたい」というのが本音でしょう。

銀行は利ザヤ確保のためにすぐには預金金利を引き上げられないため、利下げによってMMFが運用する短期金融商品の利回りを引き下げることで、預金からMMFへの資金流出を食い止める必要があります。少なくとも当局はそう感じているでしょう。

2つの金利差が問題②:QE再開が必要:割引国債利回りと民間レポ金利との差

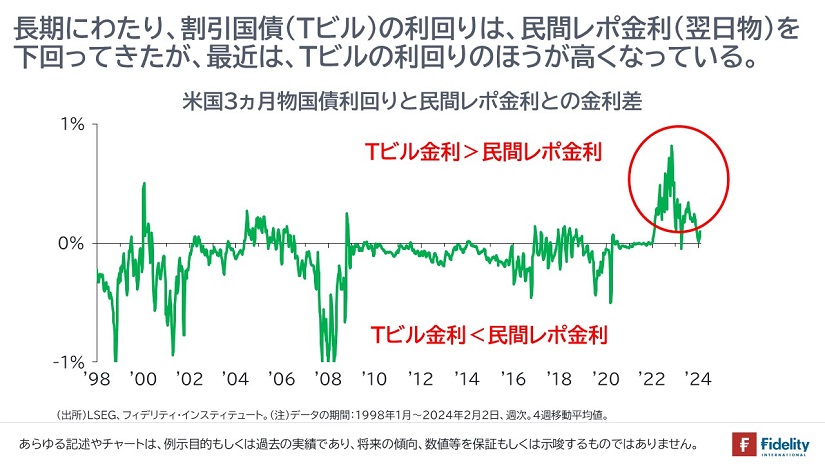

もうひとつの金利差=問題は、割引国債(Tビル)の利回りと民間レポ金利との差です。

【次の図】に示すとおり、データが取れるかぎりでみると、過去の長期間にわたって3ヵ月物割引国債(Tビル)の利回りは、民間レポ金利(翌日物)を下回ってきましたが、パンデミック後の利上げ開始以降は、Tビルの利回りのほうが高くなっています。

この金利差により、(レポの主要な出し手であり、銀行に代わって残された流動性を保有する)MMFは、民間レポでの運用(貸出)よりも割引債(Tビル)への投資を選好するインセンティブが高まっています。

前述のとおり、この金利差は長くみられなかったものであり、おそらくは多額の米国債発行(利付債と割引国債(Tビル)の発行)によって生じているものとみられます。

レポ(後述)は、証券会社やヘッジファンドがさまざまな証券をポジションとして保有するための主要な手段であり、彼らが資本市場を支えていることをふまえると、資本市場で最も重要なツールです。

仮に、レポで調達した資金で購入される証券が米国債だけの場合には、「MMFが国債を買うか、レポで資金を調達した証券会社やヘッジファンドが国債を買うかの話」なので、どちらでも構いません。しかしながら、証券会社やヘッジファンドは国債だけでなく、さまざまな証券をレポで買い付け・保有します。「多くの証券はレポによってファンディングされている」状況ですから、民間レポ市場に資金が流れなくなる状況は資本市場の根幹を揺るがす事態に発展しかねません。

おそらくは、米国債(いまでいえば、お金を持っているのはMMFであり、MMFが買うのは割引国債)の供給を減らすことで、米国債(同)の利回りを引き下げ、レポ金利との差をなくし、MMFによるレポでの資金運用を増やす必要があるでしょう。

そのためには、FRBが米国債を買い入れるオペレーション、すなわち量的金融緩和(QE)を再開させることが必要とみられます。

以下に考えます。

FRBはQT停止・QT終了を検討

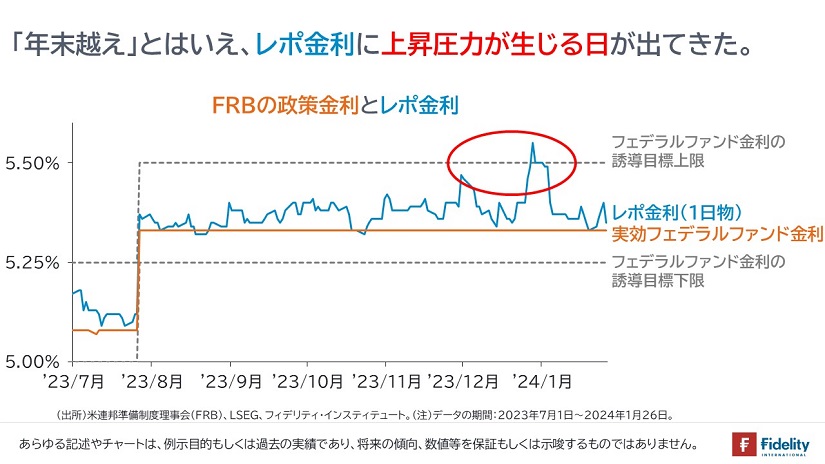

まず、FRBの動向を時系列で確認します。昨年12月のFOMC議事録には、「前回の米連邦公開市場委員会(FOMC)から翌日物レポ金利が幾分の上昇圧力を受け続けている。・・・FOMCメンバーの数人はバランスシートの縮小ペースを落とす決定に向けた議論を開始するのが適切と示唆した」との記述があります。

そして、(元ニューヨーク連銀でFRBのポートフォリオ・SOMAやそのオペレーションを管理していた)ダラス連銀のローガン総裁は1月6日の講演で、「毎月末の短期金融市場における典型的な圧力は、もはや流動性が超潤沢ではない状態にあることを示唆している。・・・FRBリバース・レポの残高がゼロに近づくにつれて、流動性の状況により大きな不確実性が生じるだろう。・・・バランスシートの縮小ペースを落とす決定に向けた議論を開始するのが適切である」と述べました。

さらに、1月のFOMC後の記者会見で、パウエル議長は「本日のFOMCでバランスシートについて議論した。また、次回3月のFOMCでは、よりつっこんだ(in-depth)議論を開始する予定である」と述べています。

【次の図】は、FOMC参加メンバーが言及している「翌日物(民間)レポ金利」と「FRBリバース・レポ残高」について、それぞれみたものです。

FRBリバース・レポ(overnight reverse repurchase program; “ON RRP”)を簡単に

(「そもそもレポとはなにか、レポがいかに重要か」については後述します。)

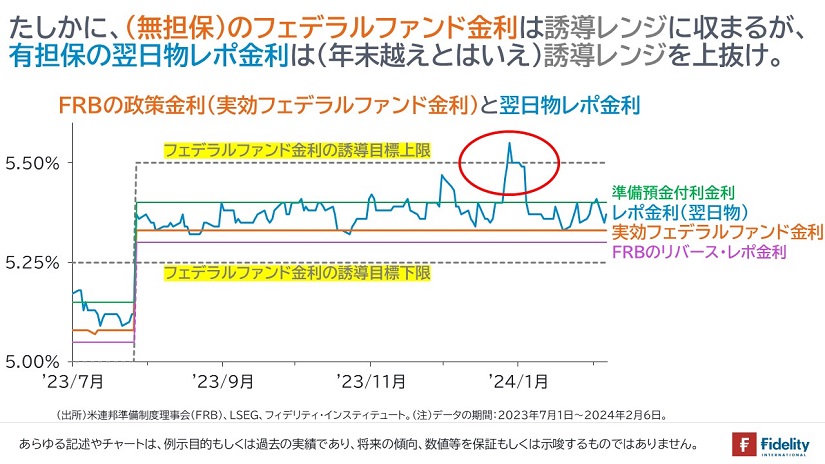

FRBリバース・レポは、(預金取扱機関ではないために、FRBへの準備預金では付利を得られない)MMFやGSEs(政府支援機関)、海外中銀などの主体による「FRBへの預金」です。「政策金利の誘導レンジの下限+0.05%」の金利が得られ、昨年7月の最後の利上げ以降、FRBリバース・レポ金利は5.3%で一定です。

こうした主体は巨額の流動性を持っており、(FRBがなんの手立てを講じずに)彼らがその巨額の資金を金融市場で運用すると、市場金利に低下圧力が生じる可能性があります。すると、FRBは政策金利を誘導レンジに収めることができず、金融引き締めができなくなります。

FRBリバース・レポは、市場金利の「下限」を設定するために存在します**。いまで言えば、「FRBに預ければ、5.3%の利息が得られるなら、彼らがほかの取引相手に対して5.3%未満で資金を貸し出すインセンティブはなくなり」ます(→**より一般的には、流動性が多く、フェデラルファンド金利に低下圧力が生じるときに、これを誘導レンジにまで引き上げるために用いられます)。

FRBリバース・レポは「中央銀行-民間」の取引であり、その金利水準はFRBが常に一定の水準で設定します。他方で、前出のFOMC議事録やローガン・ダラス連銀総裁が言及し、昨年末に上昇圧力が生じたレポ金利は、「民間-民間」で取引されるレポ市場(有担保・翌日物資金貸借市場)での約定金利です。

本稿では、「なぜ、利下げと量的金融緩和(QE)再開が必要なのか」とともに、

- 現在は5.3%固定のFRBリバース・レポから資金が引き出されること(⇒それは、民間レポを含め、FRBの外によりよい運用機会が存在することを示唆する)と、(その資金を受け取る側であるはずの)民間レポ市場の金利上昇とがどうつながってくるのか、

- そもそもなぜ、(前回はほとんど利用がなかった)FRBリバース・レポの利用・残高が今回は大幅に増え、そして減ったのか。そして、この残高がゼロに近づくことが量的引き締め(QT)の終了とどう関係しているのか、

といったことについてもみていきます。

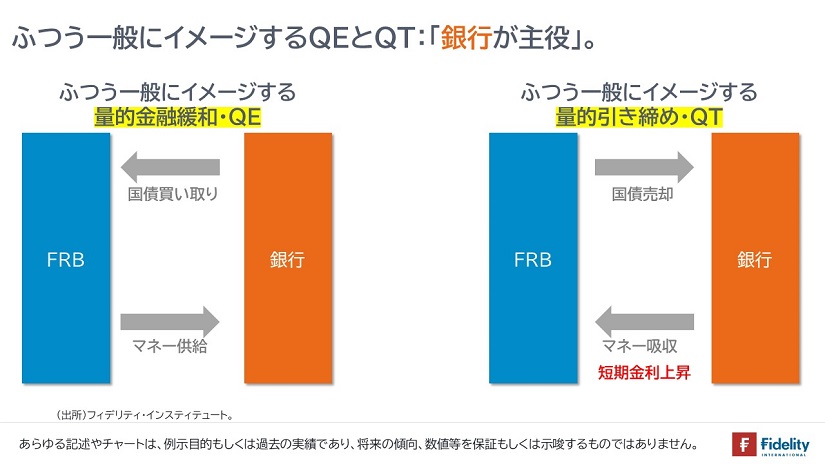

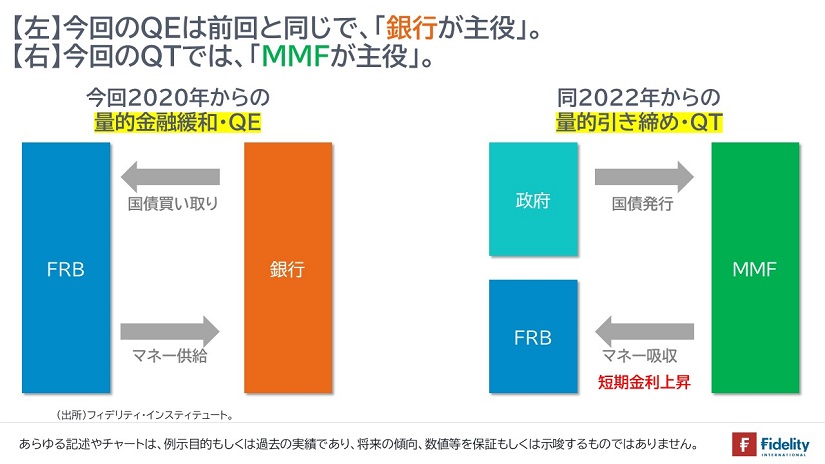

ふつう一般にイメージするQEとQT:「銀行が主役」

まず、ふつう一般にイメージする量的金融緩和(QE)からおさらいします。そこでは「銀行が主役」です。

- 【次の図】の【左側】に示すとおり、ふつう一般にイメージするQEでは、市中銀行が保有する国債を中央銀行が買い、代わりに市中銀行にマネー(準備預金)を供給します。

- そして、【同じ図】の【右側】に示すとおり、ふつう一般にイメージする量的引き締め(QT)では、QEとは逆に、中央銀行が市中銀行に国債を売り、市中銀行からマネー(準備預金)を吸収します。

- そして、市中銀行が持つマネー(準備預金)が減ることで、言い換えれば、市中銀行が短期金融市場に流すお金が減ることで、短期金利が上昇するという流れです。

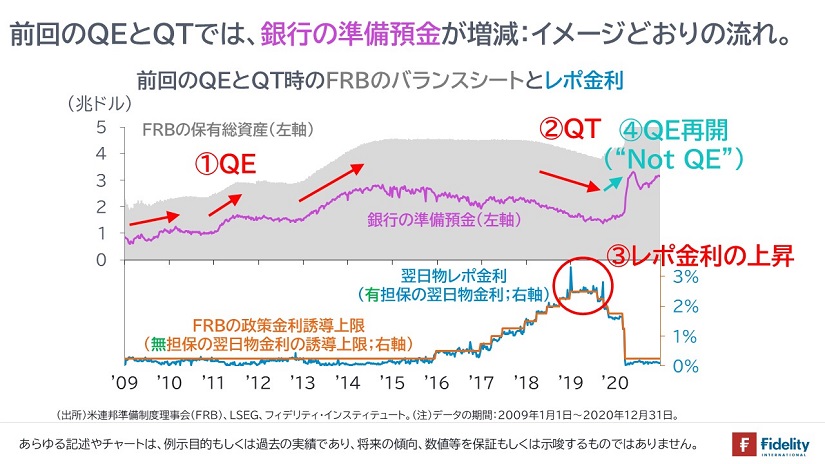

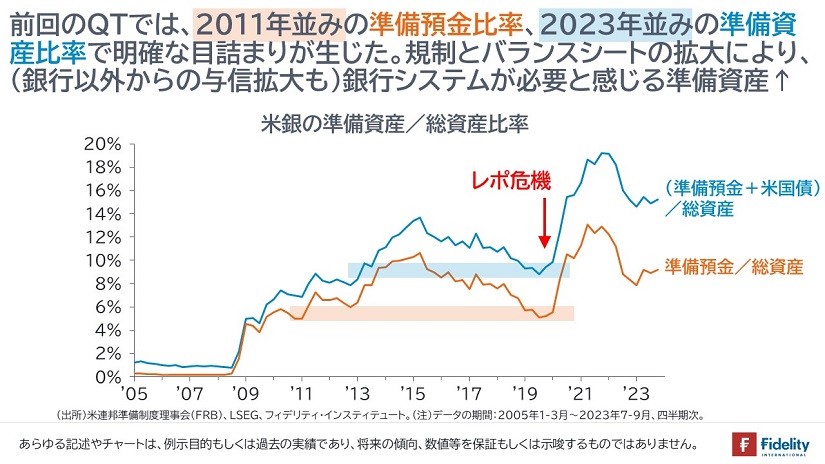

そして、【次の図】に示すとおり、前回の①QE(2008年11月~2014年10月;都合3回、QE1,2,3の通期)、②QT(2017年10月~2019年9月)、そして、③短期金利の上昇(2019年9月)は、上述のような流れで進みました。

なぜ、前回のQTは早々に、短期金利が上昇したのか?

【前掲図】から数字をとると、世界金融危機後の3回の量的金融緩和(QE)を通じ、銀行の準備預金残高は2014年10月のピークまでに「約2.8兆ドル増加」しました。

他方のこれを巻き戻す量的引き締め(QT)では、準備預金残高がそこから「約1.4兆ドル減少」した時点で、短期金利が上昇し、FRBは事実上のQEの再開(“Not QE”と呼ばれる流動性供給)を迫られました。

「前回のQTにおけるバランスシートや準備預金の減少金額が、QEでの増加金額を大きく下回った」理由は3つ考えられ、

- 金融危機を受けた顧客預金の偏在(したがって準備預金の偏在)、

- 同じく銀行規制の強化(→銀行による流動性資産・準備資産の保有・需要増加)、

- バランスシートの規模拡大(→経済規模や財政規模の拡大に沿って与信や保有証券の規模は拡大する。また、プライベート・レンディングなどの銀行部門以外の与信規模拡大もコミットメントラインの拡大を通じて、準備資産の保有・需要に関わる)

として挙げられます。

銀行は信用創造によってバランスシート(あるいは預金)の規模を増やせるために、また、財務省が財政赤字に伴う米国債の新規発行によって民間の預金を増やすために、こうした預金規模の拡大に応じて、銀行が保有したいと考える準備資産(準備預金や米国債の保有残高)は時を経て増えると考えられます。

このため、QEの入り口とQTの出口とを比べると、銀行が欲する準備資産の絶対額が増加するのは自然です。また、金融危機後の規制強化を受けて、銀行がバランスシートに保有する準備預金や準備資産の割合は高まりました。

今回のQTは前回のQTとは異なる:今回のQTは「MMFが主役」

では、今回の量的金融緩和(QE)と量的引き締め(QT)について概要をお示しします。

- 【次の図】の【左側】に示すとおり、QEは同じです。

- しかし、【同じ図】の【右側】に示すとおり、QTは、前節のイメージ図や前回の実際とは異なります。今回のQTでは、銀行ではなく、MMF(=短期の金融商品に投資をするファンド)が、政府が発行する国債を買い、手持ちのマネーであるFRBへの預金(FRBリバース・レポ)を減らすかたちになっています。

- そして、MMFが持つマネー(FRBリバース・レポ)が減ることで、短期金利に上昇圧力が加わるという流れになっています。

なぜ、今回のQTは「MMFが主役」なのか。

なぜ、今回の量的引き締め(QT)は「MMFが主役」なのか。

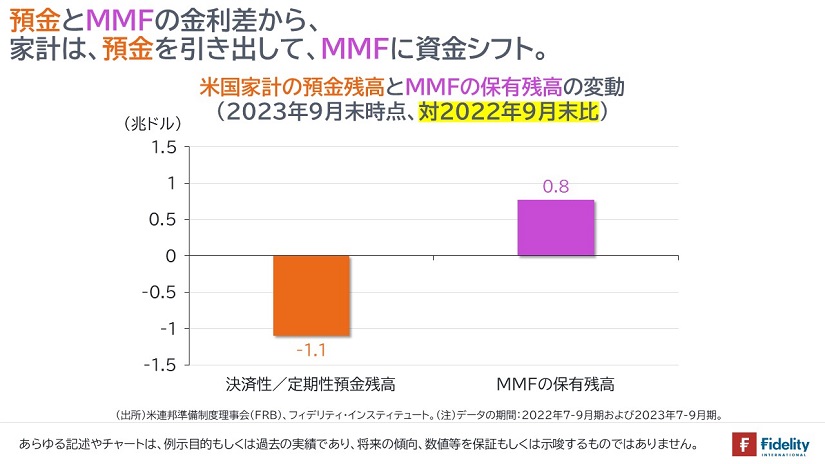

なぜなら、【次の図】に示すとおり、MMFの金利が、銀行の預金金利よりも高くなり、家計が銀行預金を引き出して、MMFに資金を移したためです。

MMFは、短期の金融商品に投資をしますから、利上げ(短期金利の引き上げ)に沿ってMMFの運用利回りは上昇しました。

他方の銀行は、【次の図】に示すとおり、①パンデミック直後の量的金融緩和(QE)の金利が低いときに多額の債券を買っていて利回りの「持ち値」が低いままであることや、②一部の貸出債権の引当金増加が銀行の収益をそいでいるために、銀行が、自行の顧客に政策金利並みの高い預金金利を支払うと「逆ザヤ」になってしまいます。

結果として、銀行の預金金利は低いままに留まり、【次の図】に示すとおり、家計は銀行預金からMMFに多額の資金をシフトさせました。

また、【次の図】に示すとおり、時系列でみると、今回の銀行預金の減少は、事象としても規模としても異例であることがわかります。

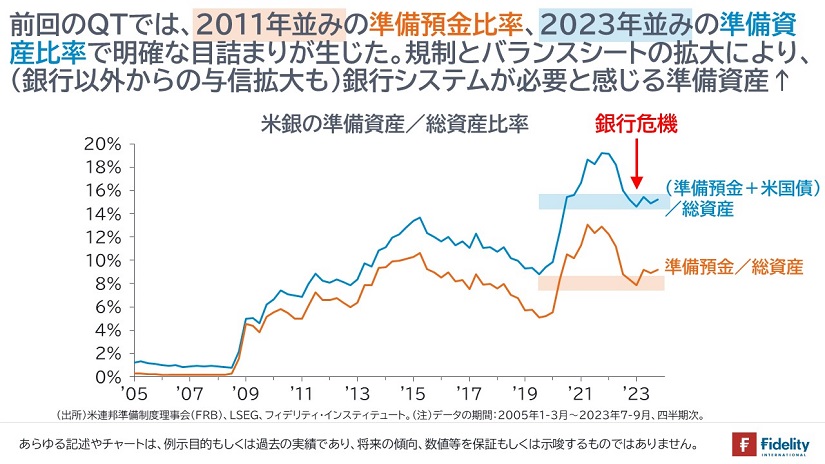

銀行の準備預金残高は昨年にリミットに達した:銀行がQTに貢献できることはない。

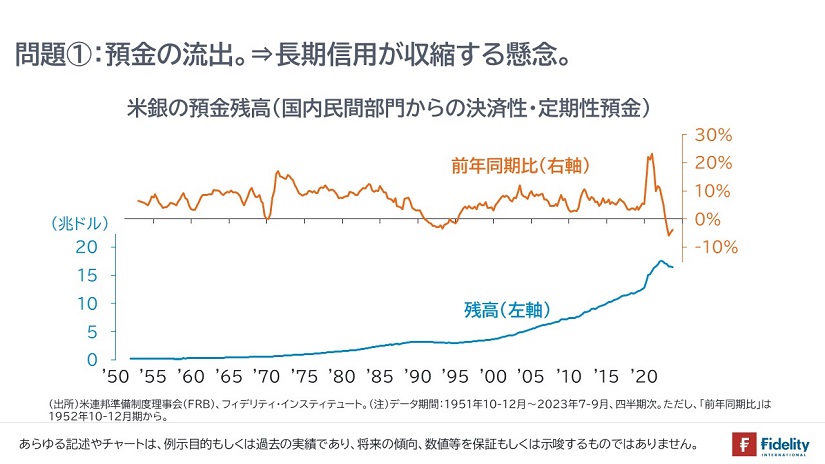

2022年の急速な利上げを受けて、銀行は、巨額の預金流出に直面し、しかし(金利の大幅上昇で)含み損が広がる債券は売却できず、また貸出債権は流動性に乏しいために、準備預金の取り崩しで預金の引き出しに対応しました。すなわち、銀行部門からは、預金流出というかたちで量的引き締め(QT)と同じ結果である準備預金の減少が生じました。

そして、多額の預金が流出した銀行システムでは昨年3月に銀行危機が生じ、個別行はFRBから緊急の流動性供給(BTFPと呼ばれるプログラム)の支援を受けました。これは、個別ではたくさんの流動性を保有する銀行は存在するものの、銀行システム全体の準備預金がそれ以上は減らせない状態にある=「カツカツ」であることを示唆しています。

【次の図】に示すとおり、銀行の準備預金(総資産対比)は銀行危機を受けて、底打ちしています。

言い換えれば、昨年以降、「銀行だけをみると、QT(流動性の吸収)ではなく、QE(流動性の供給)が必要な状況」であり、現下のQTについて、すでに銀行が貢献できることはありません。

QTに貢献できる主体として残されるのは、(預金が流れた先であり)今回のQTの主役であるMMFのみです。

今回のQTと前回のQTをチャートで確認してみる。

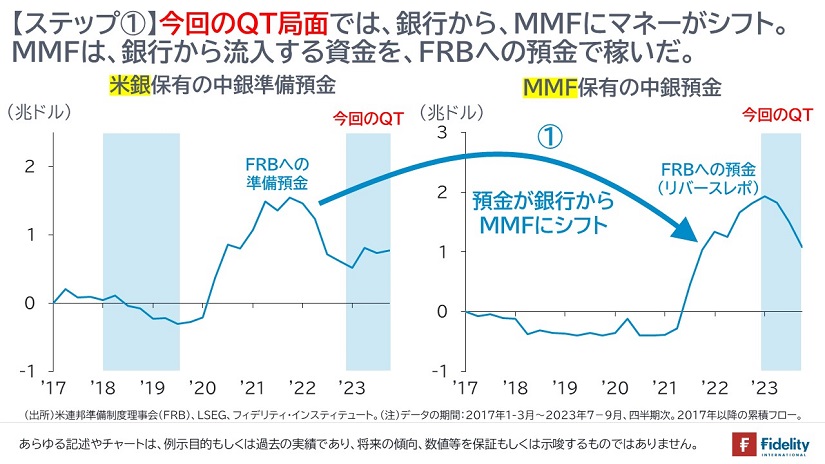

では、今回の量的引き締め(QT)では、【前掲のイメージ図】のとおり「MMFが主役」なのかをデータで確認してみます。

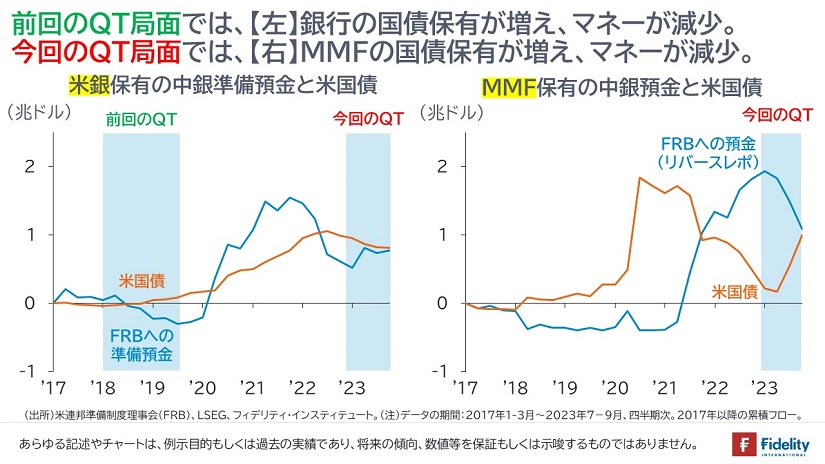

【次の図】の【左側のチャート】が米銀の動きです。

前回の量的引き締め(QT)の局面では、市中銀行の準備預金が減り、米国債保有が増えています。イメージどおりの量的引き締め(QT)です。

そして、【同じ左側のチャート】をみると、今回の量的引き締め(QT)では、イメージや前回の実際とは真逆で、①市中銀行保有の国債はむしろ減り、②準備預金(マネー)は増えています(あるいは横ばいです)。

「保有債券と商業用不動産貸出という2つの保有資産の含み損」と「低い預金金利」から生じた①銀行危機(=預金の流出;取り付け)があり、これに対処するために、②米連邦準備制度理事会(FRB)が銀行に緊急的な担保融資(BTFP)を行ったためです。

すなわち、銀行からマネーは減っていませんから(=「止血」されていますから)、ここから短期金利が上昇する流れは考えにくくなります*。

*もちろん、米銀全体としては準備預金(マネー)が減っていなくても、同部門のなかで信用力が低い銀行から、信用力が高い銀行に資金がシフトしていれば、短期金利は上昇します。

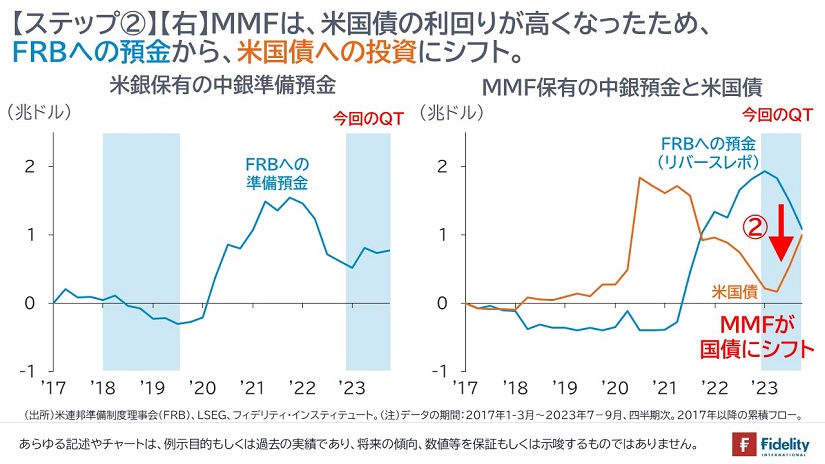

話を戻すと、他方で、【同じ図】の【右側のチャート】で示すMMFの動きをみると、今回の量的引き締め(QT)の局面では、FRBへの預金(FRBリバース・レポ;市中銀行にとっての準備預金に相当するもの)が減り、米国債の保有が増えています。マクロ的にはマネーはここから吸収され、それが最近の短期金利の上昇につながっていると考えられます。

銀行に供給されたマネーがMMFから吸収された①:銀行からMMFへ

では、どのようにして「銀行に供給されたマネーがMMFから吸収された」のか。

ここまでの話から、なんとなく、①銀行からMMFにマネーがシフトし、②行った先のMMFからマネーが吸収されたことがご想像いただけると思います。

先ほどと【同じ図】を用いて「大づかみ」の説明をします。

まず、「第1段階」において、家計(や企業)は銀行から預金を引き出し、MMFに資金を移しました。

このことは、先に示した家計のデータからも確認できます。

なぜなら、MMFの金利が、銀行の預金金利よりも高くなったためです。

MMFは、短期の金融商品に投資をしますから、利上げ(短期金利の引き上げ)に沿ってMMFの運用利回りは上昇しました。

他方の銀行は、パンデミック直後の量的金融緩和(QE)の金利が低いときに多額の債券を買っていて利回りの「持ち値」が低いままですから、自行の顧客に政策金利並みの高い預金金利を支払うと「逆ザヤ」になってしまいます。

結果として、銀行の預金金利は低いままに留まり、家計(や企業)は銀行預金からMMFに資金をシフトさせました。

MMFは当初、銀行から流れてくる資金をFRBへの預金(FRBリバース・レポ)として預け、金利を稼ぎました。

以上が「第1段階」です。

銀行に供給されたマネーがMMFから吸収された②:リバース・レポから割引国債へ

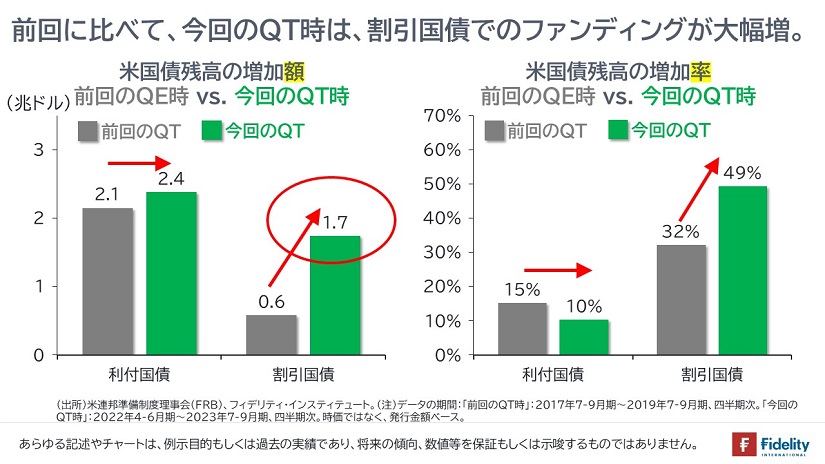

そして、「第2段階」において、家計(や企業)の資金がシフトした先であるMMFは(前述のとおり、当初は銀行から流れてくるお金をFRBへの預金(FRBリバース・レポ)で稼いでいましたが)、米国債***の発行が大幅に増え、米国債の利回りが高くなったために、FRBへの預金を取り崩し(リバース・レポでの運用を減らし)、米国債を買い入れました。

***後段のために付け加えておくと、MMFは短期の金融商品に投資をするファンドですから、MMFが主な買い入れ対象とする米国債は、1年未満の割引国債(『Tビル』)です。他方の銀行は、「短期調達・長期貸付」が本業のひとつですから、主な買い入れ対象は、2年債から30年債までの長期の利付国債です。このように米国債市場は年限で投資家層が分かれています。

MMFを通じた「QTの完成」

ここでFRBの側に立って考えると、MMFの「国債シフト」の裏側で生じる「FRBへの預金(FRBリバース・レポ)の取り崩し」は、FRBにとっては負債の減少であり、発行マネーの吸収(回収)にほかなりません。

流動性が減ってくると、今回起きたように、国債の利回りや民間レポ金利に上昇圧力が生じ、これらの金利水準がFRBリバース・レポ金利を上回ってくることで、MMFはFRBの外に有利な運用機会を見出し、結果として、FRBリバース・レポ残高が減少していきます。

そして、FRBの資産サイドでは、量的金融緩和(QE)で買い入れた保有米国債と住宅ローン担保証券(MBS)を償還させています(→FRBはこれを『runoff』と呼んでいます)。

こうして、FRBのバランスシートは資産と負債の両建てで減少する、すなわち「QTの完成」となります。

今回のQTでは、銀行は、端から(はなから)当てにされていなかった

前述したように、今回の「イメージとは合わない量的引き締め(QT)の流れ」は、大幅かつ急速な利上げが実施されて、銀行が預金金利を引き上げられず、銀行預金からMMFに資金が流出したことがカギを握っています。

QTを実施する上で最も大事なことは「FRBの保有債券を売却する先を探すこと」です。

おそらく、FRBと財務省は事前に、大幅かつ急速な利上げを実施すると、銀行預金からMMFに資金がシフトすることを知っていたでしょう。すなわち、銀行は、債券を売却する先としては「端から(はなから)当てにされていなかった」でしょう。

実際、銀行からは預金が流出して危機が生じたわけですし、もしかしたら、FRBと財務省は、早晩、銀行が預金の流出拡大によって危機に陥ることを予見していたかもしれません。

仮に、今回、大幅かつ急速な利上げとともに、FRBが、

- 前回の量的引き締め(QT)と同様に、保有国債(2年債から30年債まで多岐にわたる長期の利付国債)を売却していれば、a.(銀行は預金金利を引き上げられず、MMFに預金が流出して、準備預金が減りますから)、銀行はやがてこれらの長期の利付国債を買い入れることができなくなり、b.他方の、お金を持っているMMFは(常に顧客の引き出しに備えて)短期の割引国債を主な投資対象とする以上、これらの長期の利付国債への需要は期待できず、結果として、長期の利付国債の利回りは大幅に上昇した可能性があります。

- また、たとえ、FRBが、保有国債の「売却」ではなく、「償還」を選んでいたとしても、財務省が発行する借換国債が2年債から30年債までの長期の利付国債であれば、前項1と同じ状況であり、長期の利付国債の利回りは大幅に上昇した可能性があります。

こうしたことから、

- A:FRBは保有国債の売却ではなく、償還を選び、なおかつ、

- B:財務省は長期債の発行ではなく、MMFが投資可能な割引国債の発行を中心にした、

ということでしょう。

「銀行が主役」の場合、QE分ほどQTはできないが、「MMFが主役」の場合、QE分と同じだけQTができる。

では、今回の量的引き締め(QT)ではどこまで資金を減らせるか。

前述のとおり、「銀行が主役」のQTでは、銀行のバランスシートが増える分、規制対応などから銀行が保有したい準備預金の残高も増えると考えられるため、「QTで減らせる準備預金の金額」は「QEで増やした準備預金の金額」を下回ると考えられます。

そして、銀行では危機があり、FRBから流動性支援によって準備預金を足してもらったくらいですから、銀行の準備預金残高は「カツカツ」と考えられます。

残されるMMFは銀行とは違い、信用創造ができません。このため、理屈ではQEで増やした分だけ、QTを減らすことができるはずです。そしていま、FRBリバース・レポの残高がゼロに近づきつつあるわけですから、QTは終了に近いということです。

後述のとおり、MMFは、割引国債のほか、企業が発行する短期の借入証券であるコマーシャル・ペーパーに投資をしたり、証券会社やヘッジファンドに対してレポ(短期の担保付き融資;後述)を実行したりします。

MMFが米国債を買う原資が枯渇しつつあるならば、それは同時に、レポに出す原資もないことを意味するので、レポ金利には上昇圧力が生じます(→最初の【図】に戻ってきました)。

(次回につづきます)

付録①:前回のQT局面におけるFRBのバランスシート対応のふりかえり

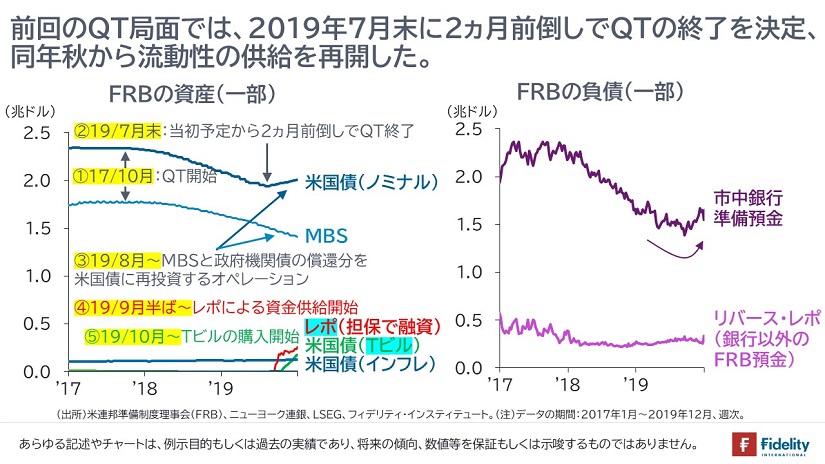

前回の量的引き締め(QT)局面におけるFRBのバランスシート対応は、【次の左の図】に記したとおりです。

2017年10月からQTを開始したFRBは、2019年7月末のFOMCで、当初予定から2ヵ月前倒しをしてQTを終了します。短期金利上昇への対処もあったでしょうし、同じ会合でFOMCは利下げの開始を決定しており、これとの整合性を測る目的もあったでしょう。

そして、8月にFOMCは、保有する住宅ローン担保証券(MBS)と政府機関債の償還分を米国債に入れ替えるオペレーションを開始します。このため、MBSについては保有残高が減り続け、米国債(ノミナル債とインフレ連動債)は反転増加します。

そして、9月半ばに短期金利が急上昇したことで、FRBはレポ(→銀行から担保を取って資金を貸し出すオペレーション)で資金を供給します。

翌10月からは、割引債(Tビル)の購入を開始します。この国債購入はパウエル議長が「これはQEではない」と述べたことから「“Not QE” QE」と呼ばれています。

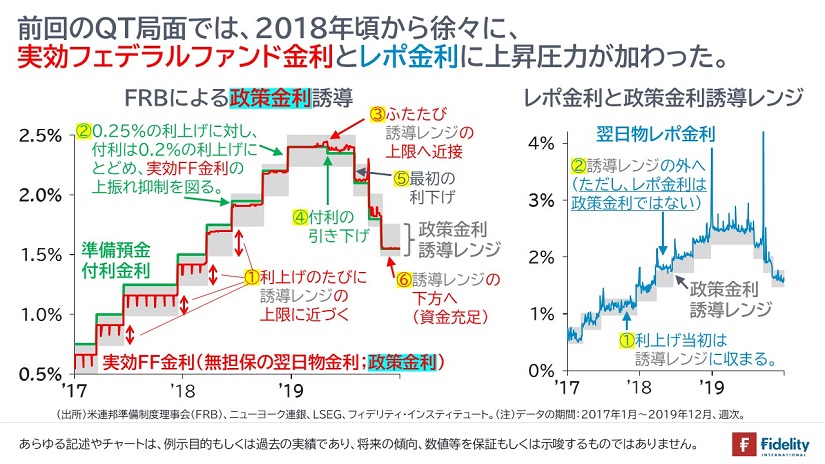

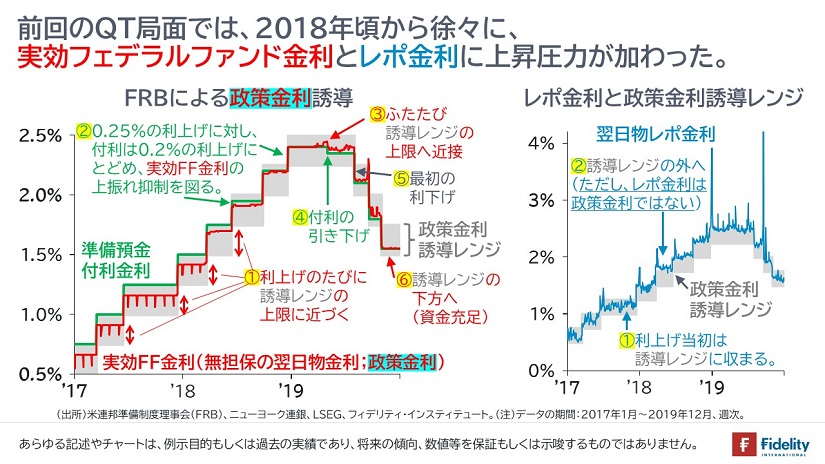

付録②:前回のQT局面における短期金利の挙動とFRBの政策金利対応のふりかえり

短期金利の挙動をみると、【次の左の図】に示すとおり、2018年頃から徐々に、実効フェデラルファンド金利【赤色のライン】が誘導レンジ【灰色の網掛け】の中の上限に近づいていったことがわかります(→フェデラルファンド金利はレンジ内に収まっていたものの、徐々に上振れしていった)。

そこで、FRBは実効フェデラルファンド金利を「誘導レンジの中央付近」に収めるために3つの操作を行います。

まず、①2018年6月の利上げ時に、政策金利の誘導レンジ【灰色の網掛け】は0.25%引き上げたものの、準備預金付利金利【緑色のライン】は0.20%の引き上げに留めました。これにより、短期金利に幾分の低下圧力が生じ、実効フェデラルファンド金利も誘導レンジの中央付近に戻されました。

しかし、2018年の終わり頃にかけて、実効フェデラルファンド金利【赤色のライン】に上昇圧力が生じて、準備預金付利金利【緑色のライン】の水準にぴたりと貼り付いたために、②2018年12月の最後の利上げ時にも、政策金利は0.25%引き上げたものの、準備預金付利金利は0.20%の引き上げに留めました。

しかし、2019年4月には実効フェデラルファンド金利【赤色のライン】が、準備預金付利金利【緑色のライン】を上回ったため、③2019年5月に政策金利は据え置いたものの、準備預金付利金利を0.05%引き下げます。

そして、その後は前日のとおり、2019年7月末のFOMCでのQT終了と利下げ開始につながります。

他方のレポ金利は、下に再掲する【同じ図の右】をみると、2017年頃までは政策金利の誘導レンジに収まっていたものの、2018年以降は、このレンジの上限に貼り付いたり、上離れたりするようになります。

そしてついには、2019年の秋に7%近い水準にまで上昇します。

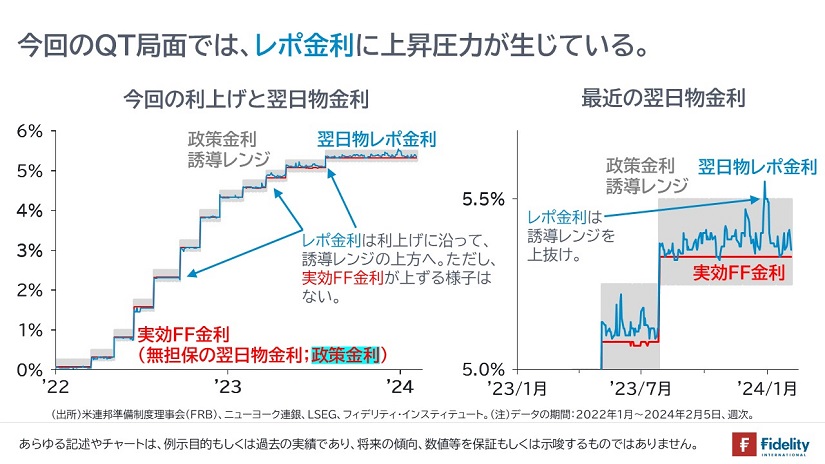

付録③:今回の実効フェデラルファンド金利とレポ金利

対する今回の動きをみると、レポ金利には徐々に圧力が生じているようにみます。

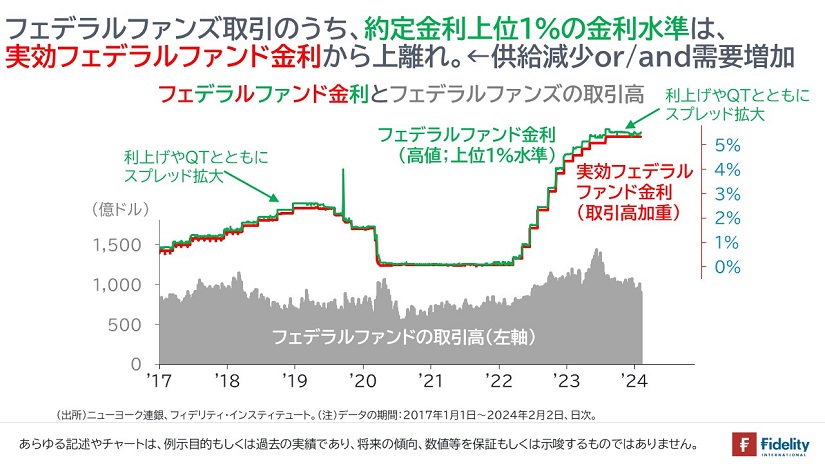

実効フェデラルファンド金利は落ち着いているようにみますが、約定金利の上位1%水準を取ると、利上げやQTに沿って徐々に金利が上昇しているようにみます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒無料で受けられる会員限定特典とは

")

")

")

スコアから探す

スコアから探す