PBR1倍割れで自社株買いを実施するとPBRは下がるのか

ご存じのとおり、東証は昨年3月、上場企業に対して「PBR1倍割れ」の改善要請を出しました。これを受け、筆者は昨年5月に、いくつかのエントリーを書きました。

今回、それらを書き直したいと思ったのですが、それにあたり、先に「PBR1倍割れで自社株買いを実施すると、かえってPBRが低下する」という話について検証しておく必要があると感じましたので、ここに考えてみます。

「PBR1倍割れで自社株買いを実施するとPBRが下がってしまう」という見方の仮定

ときおり、「PBR1倍割れで自社株買いを実施すると、かえってPBRが低下する」という話が聞かれます。筆者もなんとなく「そうだろうな・・」と思っていました。

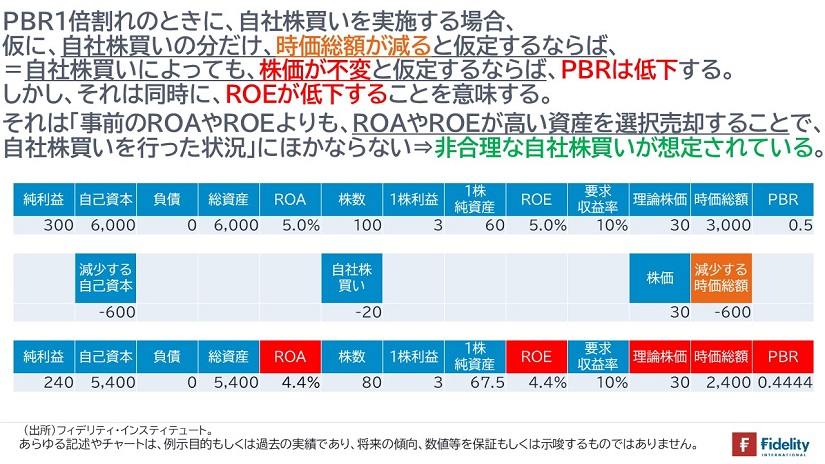

結論を言えば、「PBR1倍割れで自社株買いを実施すると、PBRが低下する」と考える場合、「自社株買いの金額と同じ分だけ、時価総額が減少する」、言い換えれば「自社株買いによっても株価は不変」と仮定しているようにみえます(→厳密に言えば、①株価は理論値ほど上昇しないとの仮定、もしくは、②その企業全体の資産収益率よりも、収益率が高い資産や事業を取り崩して自社株買いが実施されるとの仮定です)。

たしかに「自社株買いによっても株価は不変」との仮定を置くと「PBR1倍割れで自社株買いをすると、PBRが下がる」ことが導けます。【次の図】がその数値例です。

たしかに、PBRは低下しています。

しかし、大事なポイントはROEも低下しているという点です。

「自社株買いによってROEが低下する」ということは、「自社株買い前の資産全体のROA」よりも、ROAが高い事業を選択・売却して自社株買いを実施しているということにほかなりません。収益率が高い資産や事業を売却してしまうと、その会社の収益率は低下します。そんなことをしたら、会社の評価が下がるのは当然のような気がします。

合理的な経営者ならば、「自社株買い前の資産全体のROA」よりも、ROAが低い事業を選択・売却して自社株買いを実施するでしょう。

したがって、「自社株買いの金額と同じ分だけ、時価総額が減少する」、言い換えれば「自社株買いによっても株価は不変」との仮定は、筆者には不思議に映ります。

以下では、PBR1倍割れに絞り、負債調達と資産売却の場合にわけて、合理的な想定の下での自社株買いを実施したときに、PBRがどうなるかを数値例で確認します。

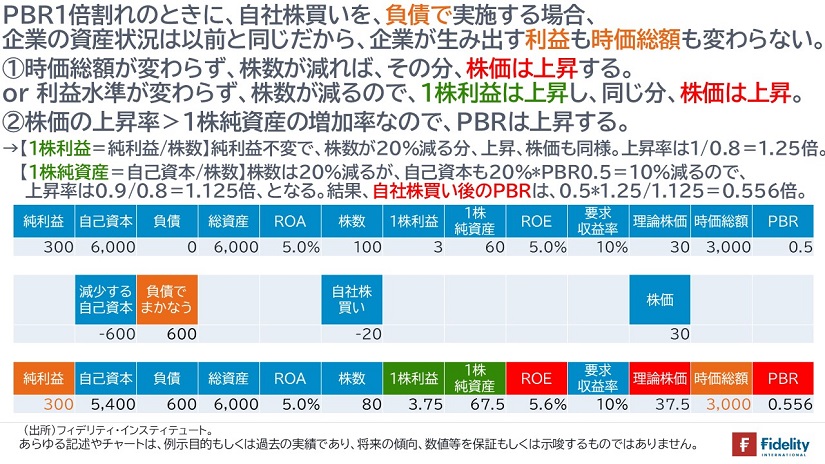

PBR1倍割れかつ、負債の発行で自社株買いを実施する場合

ひとつめのケースとして、負債の発行で自社株買いを実施する場合、調達手段を株式から負債に置き換えているだけで、企業の保有資産の金額や中身に変化はありませんから、企業の生産活動や企業が生み出す利益に変化はありません。

「時価総額=株価×株数」で測った企業価値は変わらず、株数が減少する分だけ、株価は上昇すると期待されます。たとえば、株数が「0.9倍」になると、株価は「1/0.9倍」上昇するといったイメージです。

【次の図】がその数値例です。事業に影響はないため「純利益」の水準は変わらず、自社株買いで「自己資本」は減りますから(→ただし、「株数」はもっと大きく減るため)、「1株利益の上昇率」は「1株純資産の上昇率」よりも高く、「1株利益の上昇率」=「株価の上昇率」ですから、「PBR=株価/1株純資産」は上昇します。

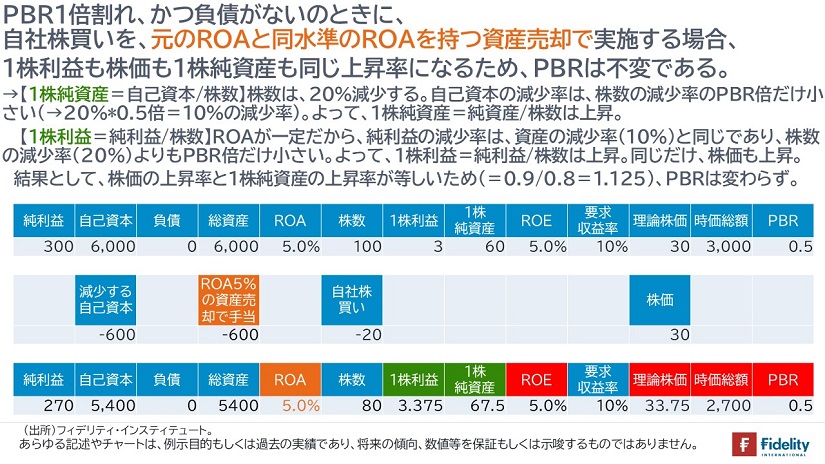

PBR1倍割れかつ、自社株買い前のROAと同じ水準のROAを持つ資産の売却で、自社株買いを行う場合(かつ、負債がゼロの場合)

ふたつめのケースとして、自社株買いを現預金やその他の資産の売却で実行する場合、企業の金融資産や実物資産は減少します。たとえば、銀行預金を自社株買いに充てる場合、その分の受取利息は減少しますから、企業が生み出す利益の「絶対額」は減少します。

しかし、「自社株買いのために手放す資産の収益率」(ROA=利益/総資産)は、「現在の保有資産全体の収益率」よりも低い(か、せいぜい同水準である)はずです。簡単に言えば、「遊休資産」が自社株買いに充てられるはずです。

逆に、「現在の保有資産全体の収益率」よりも収益率が高い資産を手放してしまえば、「残った保有資産全体の収益率」は低下しますから、そのような(≒自社の収益率を下げるような)自社株買いは実行されないはずです。

自社株買いによって、①企業が生み出す利益の「絶対額」が減少しても、また②株数も減る分、時価総額の「絶対額」が減少しても、「残った保有資産全体の収益率(ROA)」は以前よりも高まる(か、少なくとも以前と同水準)と考えられます。簡単に言えば、「体重は減るが、筋肉質になる」イメージです。

【次の図】がその数値例です。「利益」と「純資産」は同じ比率だけ減るため(ただし、「株数」はもっと大きく減るため)、「1株利益の上昇率」と「1株純資産の上昇率」は等しく、「1株利益の上昇率」=「株価の上昇率」ですから、「PBR=株価/1株純資産」は変わりません。

【上の図】の数値例では「自社株買い前のROAと同じ水準のROAを持つ資産の売却で、自社株買いを行う」場合を考えています。その場合、PBRは一定です。

実際には、合理的な経営者は「自社株買い前のROAよりも低いROAを持つ資産の売却で、自社株買いを行う」はずですから、遊休資産の売却による収益率の改善によって、自社株買い後のROAやROEは上昇することが期待されます。したがって、PBR1倍割れのときでも、収益率が低い資産の売却で自社株買いを行えば、PBRは上昇します。

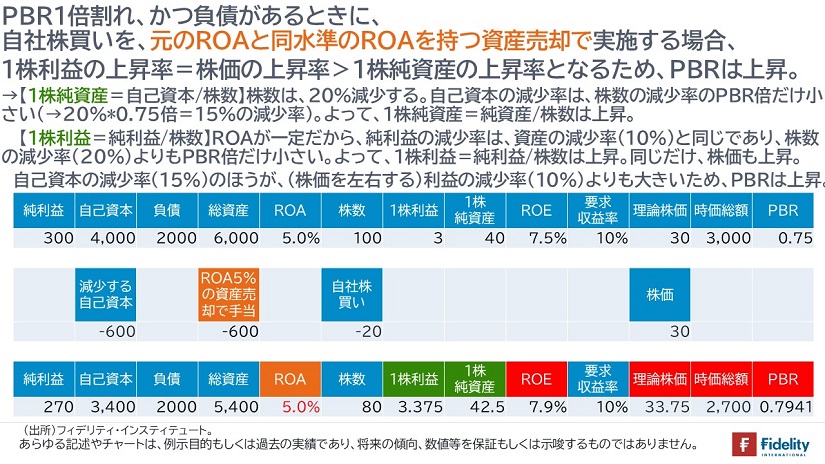

PBR1倍割れかつ、自社株買い前のROAと同じ水準のROAを持つ資産の売却で、自社株買いを行う場合(かつ、負債=レバレッジがある場合)

前節では、債務がなく、ROA=ROEの企業のケースを考えました。

最後は、債務がある場合を考えます。

【次の図】がその数値例です。負債がゼロの場合に比べると、負債がある場合には、資産>自己資本であるため、資産の減少率は、自社株買いによる自己資本の減少率よりも小さくなります。

さらに言えば、ROAは一定のため、資産の減少率=利益の減少率ですから、利益の減少率は、自己資本の減少率よりも小さくなり(→ただし、「株数」はもっと大きく減るため)、「1株利益の上昇率」は「1株純資産の上昇率」よりも高く、「1株利益の上昇率」=「株価の上昇率」ですから、「PBR=株価/1株純資産」は上昇します。

いったんのまとめ

数式で再検証したいと思っていますが、とりあえず、これらの数値例に従えば、「PBR1倍割れの企業が自社株買いをしても意味がない」とまでは言えなそうです。

ただし、会社が保有する、ほとんどすべての資産や事業の収益率が、投資家の要求収益率を下回っている場合には、どの資産や企業の売却で自社株買いを行っても(PBRは上がるものの)1倍を超えることはなく、「自社株買いをしても意味がない」(→解散したほうがよい)と言えるでしょう。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す