【QUICK Money World 荒木 朋】あなたにとって何か特別な記念日はありますか――。一般社団法人の日本記念日協会によると、2023年10月末時点で2600件を超える記念日が認定・登録されているそうです。誕生日や結婚記念日といった個人・家族間の特別な日に加え、11月22日は「いい夫婦の日」、11月23日は「いい夫妻の日」といったふうに各日に認定・登録された様々な記念日があります。

記念日には、プレゼントを贈りあったり、レストランで食事をしたり、旅行に行ったりすることが多いようです。記念日には何かとお金がかかるものです。自分にとって重要な日やイベントでは多少の贅沢をしたくなるものでしょう。ある程度の金額を使って記念日を祝う場合、必要な資金を計画立てて確保することはとても重要なことです。

個人やその家族の将来の夢を実現するために、その目標(ゴール)を具体化・明確化して、そこから逆算して必要な資金の確保を計画立てる資産運用として「ゴールベースアプローチ」という手法があります。本記事では、結婚25周年の銀婚式(ぎんこんしき)の記念日に贅沢な海外旅行を計画するLさん夫婦を例にとり、ゴールベースアプローチを使った運用計画をシミュレーションしていきます。

|

【相談内容】会社員のLさんは42歳の男性。2歳上の妻と結婚して10年が経ちました。東京近郊のマンション(持ち家)で2人暮らしをしており、子どもはいません。2年前にマンションを購入した際、預貯金の大半を頭金に充てたため、今年の結婚10周年「錫婚式(すずこんしき)」の記念でしたことは2泊3日の国内旅行のみでした。 |

■円安などハードルも海外旅行者数は徐々に増える傾向

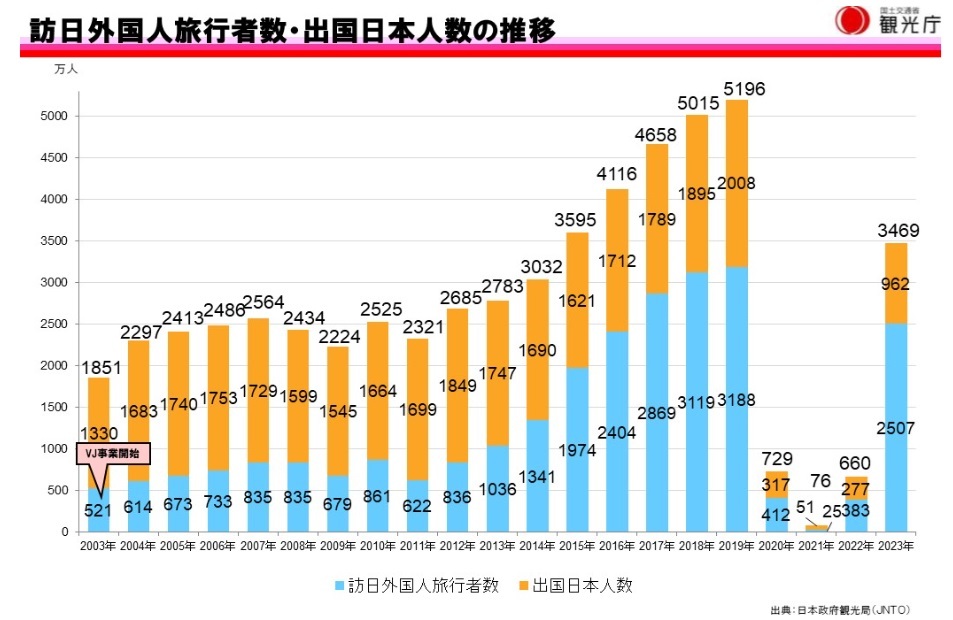

日本政府観光局(JNTO)によると、2023年の日本人出国者数は962万人となり、コロナ前の19年(2008万人)の5割弱にとどまりましたが、22年の277万人から約3.5倍に増加しました。24年は1~2月の累計で約182万人に達し、19年比の6割程度の戻りとなり、23年比では約9割増えました。円安や燃油高の影響で海外旅行を控える人も少なくないといいますが、経済が正常化する中で日本人の海外旅行者数は徐々に回復しつつあります。

人気の海外旅行の1つに世界一周クルーズがあります。クルーズ旅行は宿泊や移動、食事、イベント参加費用などがすべて含まれているオールインクルーシブのため円安の影響を受けにくいのがメリットです。郵船クルーズが日本船最大級の客船「飛鳥Ⅱ」で運航サービスする世界一周クルーズ(100日間)の旅行代金(2名1室利用1人当たり料金)をみると、割引などの適用で1人当たり500万~600万円程度、2人合計で1000万円強となっています。

| ▼関連記事 |

Lさんは今回、奮発して贅沢な海外旅行を計画していますが、銀婚式を迎える15年後も現役社員として働くつもりのため、世界一周クルーズのように100日間の休暇を取ることは現実的ではありません。そのため、2週間程度の休暇を取り、移動手段は飛行機を選択することにしました。円安影響による費用の上振れも想定し、思い切って1000万円を旅行予算の前提として様々な計算をすることにしました。

■人生初のファーストクラス渡航、高級ホテル宿泊で贅沢旅行を満喫!

Lさん夫婦は15年後に迎える結婚25周年の銀婚式の記念日に、2週間程度の海外旅行を計画しています。移動手段の飛行機では人生初のファーストクラスに搭乗する予定で、宿泊先は現地の5つ星のラグジュアリー(高級)ホテルを予約するつもりです。行先は時期が近付いてから決めますが、欧州地域が第一候補です。

例えば、日本航空(JAL)の羽田・成田発パリ行きのファーストクラスの値段を調べると、時期にもよりますが、1人あたり150万~200万円程度で見つかりました。5つ星の高級ホテルは1泊30万円程度で12泊すると360万円がかかります。飛行機代の400万円と宿泊代の360万円を合わせた760万円に、現地で使う食事代や観光代、土産代などを含めると、余裕をみてざっと1000万円程度になる計算です。

贅沢旅行のおおまかな予算が決まりました。Lさん夫婦は銀婚式を迎える15年後までに贅沢旅行代金の1000万円を貯める計画です。一方、前述の通り、住宅ローンの返済などもあり、旅行費用として捻出できる金額は毎月数万円程度とみています。以上に挙げた条件で、Lさんはゴールベースアプローチの考えをもとに運用計画を立ててみることにしました。

■ゴールベースアプローチで運用計画、15年で1000万円を貯めるには…

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

Lさん夫婦のケースを当てはめていくと、①ゴールの設定・明確化は、「25周年の結婚記念日である銀婚式を迎える15年後に贅沢旅行をするための費用1000万円を貯める」です。

②ゴールに向けたプラン策定では、「住宅ローンの返済も残っているため、旅行予算として捻出できるのは月数万円程度とし、これを前提にこの先15年で1000万円を貯めるための現実的な運用計画を立てる」となります。

③資産運用方法の選択・実行は、「毎月積み立てられる運用金額が数万円に限られるため、目的達成のためにはある程度のリスクを取りつつも安定的な収益を獲得したいと考えています。その結果、株式や不動産など複数の資産クラスに分散投資するミドルリスク・ミドルリターンのバランス型投資信託に投資する」のが適当と判断しました。

ゴールベースアプローチの肝である、ゴール設定の明確化やゴールに向けたプラン策定が出来上がったところで、これらの条件をもとに資産運用計画をシミュレーションしていきましょう。

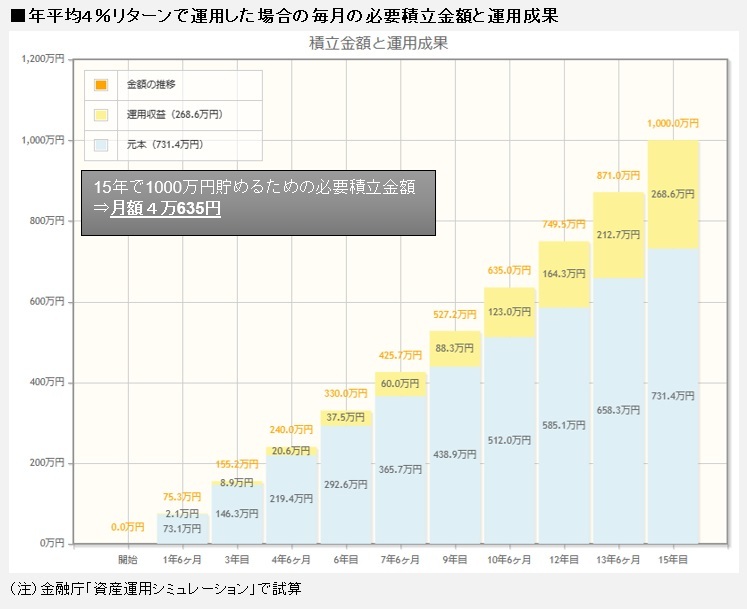

■平均リターン4%で運用すれば毎月の積立額4万円でゴールに到達!

日銀は2024年3月19日まで開いた金融政策決定会合で、マイナス金利政策の解除を決定しました。政策金利の引き上げは17年ぶり。これを受けて同日、三菱UFJ銀行と三井住友銀行は普通預金金利を現在の20倍の0.02%に引き上げると発表。他の銀行も預金金利引き上げ決定や計画を公表しています。もっとも、まだまだ利回りは0%に限りなく近い水準です。今後の日銀の金融政策には要注目ですが、利率が大きく上昇するにはなお時間がかかりそうです。

仮に金利が年率0.1%の預金金利で15年間積み立てた場合、1000万円を貯めるためには毎月の必要積立額はいくらになるでしょうか。金融庁の資産運用シミュレーションによると、年利0.1%の場合、毎月の必要積立額は5万5142円となりました。Lさん夫婦にとっては、やりくりできない金額ではありませんが、何も運用せずにタンス預金で貯めるケースの必要積立額(5万5556円)とほぼ変わらないことを考えると、預金で運用するメリットはほとんどないといえます。

では、価格変動リスクのある(元本保証のない)金融商品で運用した場合はどうでしょう。投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」でバランス型投資信託(為替リスク問わず、単純平均)の運用パフォーマンスをみると、過去3年の15年間リターンは平均で3.5%程度でした。ミドルリスク・ミドルリターンの投資信託で運用した場合、ざっくりと年3~4%程度の運用収益が得られたということができます。

過去の運用実績を前提にして、仮に年平均リターン3%で運用できたとすると、毎月の必要積額は4万4058円に下がり、同4%の場合は4万635円になりました。同5%のリターンが確保できた場合は毎月の積立必要額は4万円を下回り、3万7413円になる計算です。

仮に年平均4%リターンで運用できた場合と預金で運用した場合では、毎月の積立必要額に1万4507円の差ができました。毎月約1.5万円といえばスポーツジムの月会費程度に過ぎませんが、15年間では約270万円にのぼる金額です。300万円近くも毎月の積立額を抑えることができる計算となり、中程度のリスクを取って投資信託などの金融商品に投資すれば、銀行預金などに比べて必要積立額をより少額に抑えられる可能性が高いことが分かりました。

資産運用では通常、期待リターンが高くなればその分リスクも高くなります。そのため、リスクがあることを踏まえたうえで、現実的な期待リターンを設定することが必要です。ただ、過去のQUICK投信分類平均のバランス型投資信託の運用パフォーマンスをみても年3~4%のリターンを求めるのは問題なさそうです。仮に期待リターンに及ばず目標額に達しなかった場合は、旅行日程を短くしたり、ホテルや飛行機のグレードを引き下げたりすればいいでしょう。とにかく資産運用をすることで、より効率的に資金を増やすことを目指していきましょう。

■インフレ時代の到来見据え資産運用の目標設定を明確にしよう!

日本経済は物価が継続的に下落するデフレーション(デフレ)の時代が長く続きましたが、持続的な賃金上昇の期待などを背景にデフレからの脱却が視野に入りつつあります。預金に比べ株式などはインフレに強い資産とされています。株式投資を含む資産運用には必ずリスクがつきまといますが、先行きのインフレ時代の到来を見据えた資産形成を考えていくことが今後とても重要になってくるでしょう。

人生で一生にかかるお金は数億円単位にのぼると言われていますが、それぞれのライフプランに応じて日常生活に関わるお金から自身を磨くのに必要なお金、子どもの教育資金や老後生活の資金までライフステージに応じて様々なお金が必要になってきます。インフレ時代が到来するとなれば、こうした必要資金を確保するためにも資産運用は欠かせないものになるでしょう。

ただし、無計画に株式や投資信託に投資することは危険です。その時々のライフステージにおける重要な目標を設定し、その目標の性質を踏まえて、目標達成のために必要な資金とその運用計画を明確にすることが必要です。そのためにも、目標達成への資産運用の道筋を明確にするゴールベースアプローチという運用手法をぜひ活用してみてください。

")

")

")

")

")

スコアから探す

スコアから探す