【QUICK解説委員長 木村貴】「取り付け騒ぎ」という言葉を聞いたことがあるだろうか。信用を失った銀行に預金者が払い戻しを求めて殺到することをいう。

昨年春、米銀行シリコンバレーバンクが取り付け騒ぎに遭い、経営破綻に追い込まれたのは記憶に新しい。預金の多くがオンラインで引き出されたことで話題になったが、むしろ取り付けにもろい、銀行の昔ながらの体質が浮き彫りになったといえる。

国内では今年、国内の地方銀行がSNS(交流サイト)で「取り付け騒ぎが起きる」と嘘の情報を流され、男が偽計業務妨害容疑で逮捕される事件があった。バブル崩壊後の1995年には、コスモ信用組合と木津信用組合に預金者が押し寄せ、両社は最後は破綻に追い込まれた。戦前の昭和金融恐慌のように、取り付けが多数の銀行に広がり、連鎖的な破綻につながる場合もある。金融危機だ。

銀行はなぜ取り付け騒ぎで破綻するのだろうか。その理由を探っていくと、銀行のビジネスモデルそのものが抱える問題点に行き着く。

取り付け騒ぎにおびえないためには

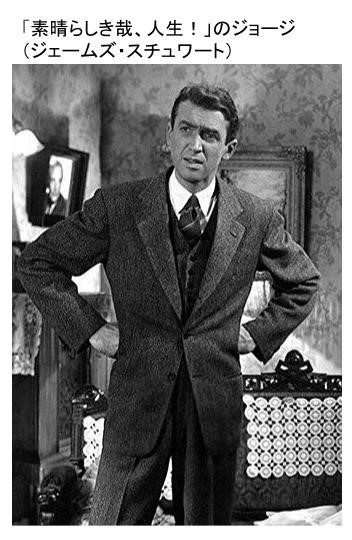

銀行が取り付け騒ぎにあっても破綻しないためには、どうすればいいだろうか。ハリウッド黄金期のある映画は、そのヒントを与えてくれる。1946年の「素晴らしき哉、人生!」(フランク・キャプラ監督)だ。

ジョージ(ジェームズ・スチュワート)は生まれ故郷の田舎町を飛び出す夢を抱いていたが、父が亡くなり、小さな銀行(住宅金融会社)をやむなく継ぐ。恋人のメアリーと結婚式を挙げ、休暇をとって豪華な新婚旅行に出かけようとしたその時、預金者である町の住民たちが店に大挙して押しかける。

あくどい富豪ポッターのたくらみで、経営が危ういと噂を流されたのだ。急に融資を返済させられ、金庫には1セントの現金もない。ジョージは住民たちを「規定どおり60日後に支払う」となだめるが、貧しい住民たちは生活費や医療費に充てる現金が今すぐ必要だと訴える。

そこで思い出したのは、新婚旅行用のまとまった現金だ。これでしのげるかもしれない。ジョージは住民一人一人に払い戻しの希望額を聞き、ときには「必要な額だけを」と交渉しながら、現金を手渡していく。まもなく底をつくところでようやく全員への支払いを済ませ、胸をなで下ろす。

ジョージの店は普通の銀行とは違う住宅金融会社で、規定にあるように、即座に預金を払い戻す義務はない。それでも新婚旅行をあきらめるという犠牲を払い、個人のお金を支払いに充てることで、取り付け騒ぎを鎮めることができた。

預金者全員が押しかけても払い戻しに応じられる十分な現金さえ用意しておけば、銀行が取り付け騒ぎにおびえる必要はない。名作映画が教える、金融危機のシンプルな解決法だ。

銀行のビジネスモデルに潜むもろさ

あらためて、銀行が預金の払い戻しに応じることができない原因を考えてみよう。たとえば、倉庫会社は利用客から多くの品物を預かっているけれど、預かった品物を返すことができず倒産したという話は聞いたことがない。

銀行と倉庫会社の違いは何だろう。倉庫会社は預かった品物を必ず倉庫に保管しているのに対し、銀行は預かったお金の大半を貸し出しに回してしまう。だから預金者から一斉に預金の払い戻しを求められると、手元に十分なお金がないので、払い戻しに応じられず破綻する。

もし銀行が倉庫会社のように、預かったお金をいつでも返せるように手元に置いておけば、たとえ多数の預金者が一斉に押しかけようと、払い戻せなくなることはないはずだ。しかし実際には貸し出しに回して手元にないので、払い戻せない。銀行が破綻する根本の理由はこれだ。言葉を選ばずいえば、自業自得ということになる。問題はもろさが潜む銀行のビジネスモデルにあり、群集心理に駆られて取り付けに走る預金者が悪いわけではない。

おそらくこの説明を読んで、銀行関係の人は戸惑うことだろう。求められればすぐに返さなければならない預金を、返してもらえるまでに時間のかかる貸し出しに回す、つまり「短期で借りて長期で貸す」商売は、どの銀行もやっている普通のビジネスだ。それを否定したら銀行業は成り立たないし、経済にも大打撃になる。素人考えはやめてほしい——。こんな反論が目に浮かぶ。

だが「短期で借りて長期で貸す」ビジネスモデルこそ金融危機をもたらす元凶だという指摘は、決して素人考えではない。金融を知り尽くしたプロが指摘している。英国の中央銀行、イングランド銀行の元総裁マーヴィン・キング氏だ。

キング氏は著書『錬金術の終わり』(邦訳は2017年)で、リスクの高い長期の資産に投資しながら、預金は安全だと装うのは、錬金術に等しいまやかしだと批判する。そのうえで新たな銀行システムのモデルとして、1933年に米国の著名な経済学者らによって提唱された「シカゴプラン」を紹介する。

シカゴプランとは、預金の一部しか支払準備として銀行の手元に残さない「部分準備制度」を廃止し、預金と同額の現金を銀行に保有させる案だ。実行すれば取り付け騒ぎはなくなり、それが生み出す不安定性も消えるとキング氏は説明する。

預金を融資に回すのは違法だった時代

キング氏の大胆な提案には学会やメディアから異論が噴出した。銀行は預金の大半を融資に回し、利息を稼ぐ手法が当然となっているのに、預金のすべてを手元に置かせるなんて、「不適切にもほどがある!」と思われても無理はない。

だが驚くかもしれないが、銀行業の歴史をさかのぼると、預金を融資に回すという行為こそ不適切だと考えられていた。それどころか違法行為として禁じられていた。銀行とは倉庫業と同じようにお金という品物を預かるビジネスであり、預かったお金を自分の利益のために勝手に使ってはならないと考えられていたからだ。

中世ローマ法では、預金を預かり、その寄託目的以外のために利用した者は、窃盗罪とされた。その代わり、銀行は預金者に利息を払うのではなく、逆に保管手数料を取った。

一方、ローン(貸し出し)はまったく異なる業務とみなされた。客はお金をいつでも引き出せるように預けるのではなく、期限を定めて銀行に貸すのである。だから銀行は利息を払う。預金と貸し出しは、性質の異なるビジネスとして区別するよう求められた。

銀行が本来なら貸し出せないはずのお金を貸し出すと、それが再び預金として預けられ、貸し出される過程を繰り返すことによって、預金の量がどんどん増える。いわゆる「信用創造」だ。これは経済にバブルをもたらし、経営資源を浪費させ、失業や貧困を招く。

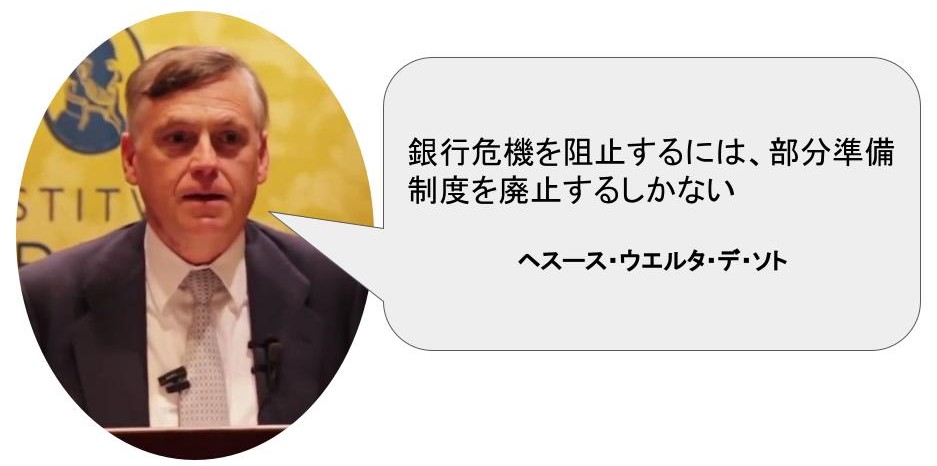

こうした弊害をなくすため、オーストリア学派の経済学者ヘスース・ウエルタ・デ・ソト氏は著書『通貨・銀行信用・経済循環』(蔵研也訳)で、預金業務を伝統的な姿に戻すよう提案する。シカゴプランと同じく、部分準備制度を禁止し、払い戻しに備えて預金の全額を手元に残させる「100%準備」の義務づけだ。同氏は「伝統的な銀行危機を阻止するには、部分準備制度を廃止するしかない」と強調する。

預金と融資を切り分け、預金を受け入れる銀行は融資を行わず、お金の保管料だけで稼ぐビジネスモデルに切り替えても、経営が成り立たなくなる心配はない。むしろチャンスだ。かつて欧州では、預金を貸し出しに流用しないというルールを厳格に守る銀行は、堅実な財務を築き、高い信頼を勝ちえた。17世紀初めに創設されたオランダのアムステルダム銀行は、その代表例とされる。

銀行のビジネスモデルを根本から変えることは簡単ではないだろう。それでも、金融危機をなくすというメリットは大きい。一部の地銀は、日銀の利上げが取引先企業の倒産の引き金となり、貸し倒れによる損失が膨らむ恐れも出ているだけに、検討する価値はある。

")

スコアから探す

スコアから探す