【QUICK解説委員長 木村貴】米ドルは戦後長らく、世界最強の基軸通貨として君臨してきた。その地位が今すぐ失われるとは考えにくい。けれども近年、ドルの覇権が揺らいできたのは事実だ。そして皮肉なことに、「MAGA(米国を再び偉大に)」をスローガンに掲げるトランプ米大統領が大規模な関税引き上げを打ち出し、保護主義の姿勢を鮮明にしたことで、ドルの衰退は早まる恐れが強まった。

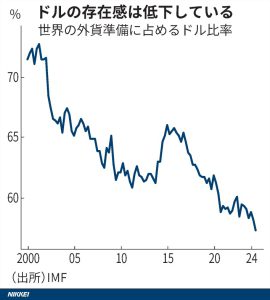

外貨準備のシェア、今世紀最低

国際通貨基金(IMF)がまとめた外貨準備の構成統計(COFER)によると、世界の外貨準備に占めるドルの比率は2024年9月末時点で57.4%だった。21世紀に入ってから最低水準となっている。日本経済新聞が伝えるように、依然として過半数を超える唯一無二の通貨であることには変わりないが、2000〜01年は70%を超えていたのと比べ陰りは否めない。

3月末に発表された最新の24年12月末時点では、ドル高を背景にドルの比率は57.8%に小幅上昇したものの、低水準にとどまる。

注目すべきことに、IMFの分析によれば、過去20年間にわたるドルの役割縮小は、他の「ビッグ4」通貨であるユーロ、円、英ポンドのシェア拡大にはつながっていない。むしろ、オーストラリア(豪)ドル、カナダドル、中国人民元、韓国ウォン、シンガポールドル、北欧通貨など、非伝統的準備通貨と呼ばれる通貨のシェアが上昇している。

非伝統的通貨が人気を集めるのは、新しいデジタル金融技術の発展により購入・売却・保有しやすくなり、準備通貨の多様化と比較的高い利回りを実現できるからだという。

このように、ドルの相対的な地位低下はじわじわと進んでいる。逆にいえば、急激な動きではない。中央銀行がリスク分散のため資産構成を多少見直した結果であり、ドルが一方的に避けられているわけではない。

しかし、それはこれまでの話だ。今後は違うかもしれない。

脅しは逆効果

今回のトランプ関税をめぐって米国と最も激しく対立しているのは、中国だ。中国が米国への報復関税を撤回せず逆に引き上げたため、トランプ大統領は対中関税を上乗せし、累計125%の関税をかける。

米、対中関税を125%に引き上げ 中国も報復で84%発動https://t.co/HrCmvswuw6

— 日本経済新聞 電子版(日経電子版) (@nikkei) April 10, 2025

中国は有力新興国で構成するBRICSのメンバーだ。BRICSはすでに、米欧主導の国際銀行間通信協会(SWIFT)に代わるデジタル決済網のBRICSペイや、世界銀行やIMFの代替を目指す国際開発金融機関である新開発銀行(NDB、通称BRICS銀行)を始動させている。

トランプ大統領は今年1月の就任前から、BRICSのドル離れに神経をとがらせていた。自身のSNSで、BRICSがドルの基軸通貨を守らなければ「100%の関税を課す」と脅したこともある。当時本気に受け取る向きは少なかったが、にわかに信じがたい大々的な関税強化が現実になった今では、実行に踏み切っても不思議ではない。

もちろん、ドル離れを防ぐために追加関税に踏み切ったりしたら、まったく逆効果だ。政治的に中立でなければならない国際通貨システムの管理者として、米政府が信用できないことを世界に知らしめることになる。米政府の政治的な怒りを買うことを恐れる諸国は、ドル支配体制からの脱却を今以上に真剣に考えるようになるだろう。

国際分業から孤立

関税引き上げがドル離れにつながる理由はもう一つある。外国の産業だけでなく、米国自身の産業にも打撃を与えることだ。

たとえば、中国は米国にとって電子機器や機械といった資本財の重要な供給国であり、米企業の生産性向上に貢献している。関税によって中国製資本財の供給を遮断し、米国が比較優位をもたない(相対的に得意でない)分野に希少な資材・人材を無理やり転用すれば、国際分業によって高められていた生産性は低下する。企業業績が悪化するだけでなく、労働者に支持層を広げて大統領に返り咲いたトランプ氏の意図に反し、米労働者の実質所得が減少するのは必至だ。

トランプ政権で政府効率化省(DOGE)を率いるイーロン・マスク氏は起業家だけあって、経済のこの自明の理をわきまえており、トランプ大統領に関税政策の撤回を直訴したという。しかし大衆民主主義の下では、有権者に対し冷静に道理を説くよりも、熱狂的なナショナリズム感情に訴えるほうが、往々にして票になりやすい。

トランプ政権の保護主義は、米国を再び偉大にするどころか、国際分業から自らを孤立させ、経済の衰退をもたらすだろう。そうなれば外国人にとって、ドル建ての資産はますます魅力が薄れる。

金本位制への復帰?

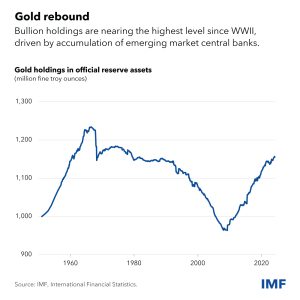

米経済とドルが政府の誤った政策によって衰退に向かうとしたら、それは米国民だけでなく、世界の人々にとっても不幸なことだ。何か打開策はないのだろうか。ヒントは、国際金融市場で一段と存在感を増す金(ゴールド)にある。

IMFはさきほどの分析で、金の動向に言及し、こうコメントしている。「公的準備資産における金地金の保有量は戦後の最高水準に近づいている。これは新興市場の中央銀行の積み増しによるものである」

金は外貨準備には含まれない「準備資産」である。各国の中央銀行は十数年ほど前から、それまで売却を続けていた金を再び購入し始め、保有残高を積み上げている。

一方、国別で金の保有量が圧倒的に多いのは米国だ。これを利用して、ドルを裏付けのない不換紙幣から、金に裏付けされた兌換紙幣に衣替えするという案が、以前から民間で主張されている。米国が金本位制を廃止した、1971年のニクソン・ショック以前の姿に戻すということだ。

ライバルのBRICSは、金と加盟国の通貨バスケットを裏付けとするデジタル通貨「ユニット」の創設を模索中だ。けれども、実現には時間がかかるとみられている。

米シンクタンク、ミーゼス研究所の記事は、米国がBRICSに先んじて、自国で金ベースの通貨改革を実施し、それを同盟国にも広げるよう提言し、こう訴える。「国際的な通貨競争を恐れ、そこから身を隠そうとするのではなく、もっと優れた通貨形態を打ち出すことで競争に勝とうとしてはどうか」

もちろん金本位制への復帰は、簡単ではないだろう。政府が事実上何の歯止めもなく、お金を好きなだけ手に入れ、ばらまくことのできた不換紙幣体制からの決別を意味するからだ。しかし米国の財政危機が示すように、もはや不換紙幣体制そのものが限界を迎えつつある。小手先の対応ではどうにもならない。

ミーゼス研の記事はこう指摘している。「関税ではなく、金の裏付けを復活させることこそ、ドルを再び偉大にする唯一の現実的なプランなのだ」

世界経済は動乱の時代に入った。何が起こっても驚かない覚悟だけは必要だろう。

")

")

スコアから探す

スコアから探す