【QUICK解説委員長 木村貴】貸したお金に対する一定期間の利子や、その割合を「金利」という。金利はどのように決まるのだろう。その要因を探ってみよう。

経済要因の背後にあるもの

金利を決める直接の要因は、お金の需要と供給だ。お金の量が一定であれば、お金を借りたい人が多いとき(需要が多いとき)には金利は上がり、少ないとき(需要が少ないとき)には下がる。逆に、お金を貸したい人が多いとき(供給が多いとき)には金利は下がり、少ないとき(供給が少ないとき)には上がる。ここまではいい。

それでは、お金の需要と供給が変化する要因は何なのだろう。よくある説明では、景気、物価、為替相場などの経済要因があげられる。「景気がよくなると、企業は物を多く生産し設備に投資する意欲が増す。資金需要が高まり、金利は上がる」「物価が上昇すると、消費者はお金を持つよりも物を買うほうが得だと考える。貯蓄など資金の供給が減り、金利は上がる」「円安ドル高が予想される場合、ドルで預金したり資産運用をしたりする人が増える一方で、円建ての預金の解約や金融商品の売却が増加して円の資金供給は減る。このため円金利は上昇する」などだ。

間違いではない。けれども、いろいろな経済要因の背後にある原動力、つまり金利を決める本当の要因に踏み込んでいない。それは「人間の心と行動」だ。

今すぐ使うか、将来使うか

人間の心と行動は、金利にどう影響するのだろう。米経済学者ウォルター・ブロック氏の本を作家の橘玲氏が日本人向けに「超訳」した、『不道徳な経済学』から紹介しよう。

人間は誰でも、同じ金額のお金なら、将来もらうよりも今すぐもらいたいと考える。この傾向を「時間選好」と呼ぶ。ただし、その程度(時間選好率)は人によって異なる。橘氏の超訳は、原書の「A氏」「B氏」をマンガの登場人物に置き換えて、以下のようにわかりやすく説明する。

ジャイアンは、「俺はいますぐカネが欲しい。将来のことなんてどうだっていい」と考えているので、来年もらえるはずの2万円には何の興味も示さず、今目の前にある1万円に喜んで飛びつく。この場合、ジャイアンの時間選好率は高いという。

一方、世の中には、将来のお金を現在のお金と同じくらい大事にする時間選好率の低い人たちもいる。のび太もその1人だ。テーブルの上に1万円札を置かれても、「1年待って1万200円もらえるのなら今は我慢しよう」と考える。逆に1年後の収入が1万200円より少なければ、現在の1万円を選ぶ。

ジャイアンは未来より現在が重要だと思っているが、のび太は現在のために未来の儲けを逃すのはまっぴらだと考えている。このように、世の中には時間選好率の高い人(ジャイアン)と低い人(のび太)がいるから、自然と高い人はお金の借り手に、低い人は貸し手になる。そして2人はお金の貸し借りという取引をすることによって、どちらも得をする。数字で示そう。

ジャイアンは、今すぐ1万円を借りられるならば、1年後に2万円払ったっていいと考えている。のび太は、1年後に1万200円以上もらえるのなら、今1万円貸してもいいと思っている。もしもこの2人が1年後に1万5000円を受け渡すことで合意したならば、「この取引から2人は大きな利益を得る」とブロック氏は指摘する。

どういうことか。ジャイアンは、支払うはずの2万円と実際に支払った1万5000円との差額、5000円を儲けたことになる。のび太は、実際に受け取った1万5000円と、本来なら値切られても仕方のなかった1万200円との差額、4800円を儲けたことになる。

ブロック氏はあらためて強調する。「お金の貸し借りというのは、取引の一種である。したがってほかの取引と同様に、貸し手と借り手の双方に利益をもたらす。もしそうでなければ、そもそも取引は成立しないだろう」

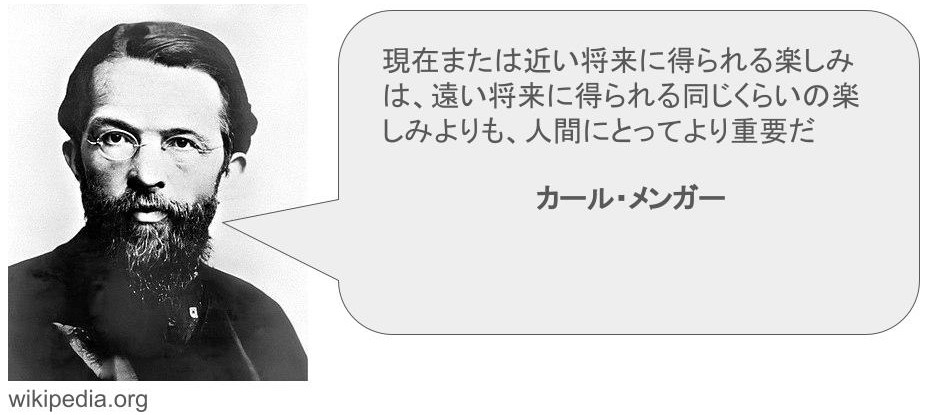

オーストリア学派経済学の祖、カール・メンガーは時間選好について次のように述べている。「これまでの経験から、現在または近い将来に得られる楽しみは、遠い将来に得られる同じくらいの楽しみよりも、人間にとってより重要だと考えられている」。ブロック氏の時間選好に関する説明は、メンガーのこの洞察を受け継いだものだ。

狂った羅針盤

時間選好率は人によって違うし、同じ人でも経済環境によって変わる。生きていくのにやっとの収入しかなければ、とてもお金を貸す余裕はないだろう。どうしても貸さなければならない場合、相当高い金利をもらわなければ、割に合わない。一方、収入が増え、お金に余裕が生まれると、それを貸すコストは小さくなってくる。たとえば1年後に1万2000円もらうのではなく、1万1000円でいいと思うようになる。これは取引で成立する金利の低下につながる。

金利の低下は、企業にあるシグナルを送る。世間ではお金をすぐ使うよりも、今はためておいて、将来使おうと考える人が増えているという合図だ。それを察知した企業は将来の消費の増加に備えて、低い金利でお金を借り、増産投資や人員強化に乗り出すことができる。

このように、市場で自然に決まった金利は、経済状況に関する情報を伝えて個人や企業に適切な行動を促し、経済を健全に発展させる役割を果たす。金利は経済の体温計といわれるが、経済の羅針盤が近いかもしれない。

ところが、政府・中央銀行が金融市場に介入し、金利を操作すると、金利のシグナルがゆがめられてしまう。たとえば、実際には「今の消費を控えて、将来にとっておこう」と考える人が増えていないのに、不自然に金利が引き下げられることで、企業は借り入れを増やし、無駄な投資をしてしまうことになる。一時は投資が増えて景気が良くなっても、将来の製品・サービス需要が伴わないので、やがて経営が悪化・破綻する。1990年代のバブル崩壊で見られた光景だ。

日本では1994年10月から預金金利はすべて自由化されたし、国債の流通利回り(長期金利)はその前から市場取引で決まってきた。だが2000年ごろから日銀が政策金利をゼロ近辺に引き下げたことで、預金金利も同様の雀の涙のような水準に貼りついた。また日銀は2001年からの量的緩和政策で国債を大量に買い入れ、長期金利を抑え込んできた。経済の羅針盤は狂ってしまった。

日銀は今年3月、マイナス金利政策を17年ぶりに解除し、ようやく「金利ある世界」が戻ってきたものの、国債買い入れが継続されるなど、金利が市場で自然に決まる状態には程遠い。日本経済が信頼できる羅針盤を取り戻すのは、いつの日になるだろうか。

")

スコアから探す

スコアから探す