最近、日本の現職閣僚や与党幹部(いずれも次期首相候補と言われる)から「日銀の利上げが望ましい」といった発言が聞かれます。

この一部について、財務相からはいさめるようなコメントも出ましたが、筆者は、それはポーズに過ぎず、政府・与党は一体となって、日銀に対し、利上げの圧力をかけ始めている可能性があるとみています。合わせて筆者は、日銀の幹部も(切れ者ぞろいなわけですから)そうした発言を不規則なものとして受け流すのではなく、オフィシャルなものとして圧力を感じ取り始めている可能性があるとみています。筆者の見立てが正しいなら、日銀はこのあと、積極的な利上げに転じるでしょう。

そして、日銀の利上げは、日本経済を収縮させ、インフレを抑制します。そして、イールドカーブはフラット化し、長期金利は低位に抑制されます。

自由民主党の派閥解消、政府・財務省の増税・緊縮路線への回帰と伸長、そして日銀への利上げ要求、われわれは、それらの背景について、考える必要があるかもしれません。

バイデン氏が撤退を表明、ハリス氏を後継候補に推薦

既報のとおり、米国の大統領選挙では、バイデン大統領が撤退を表明し、ハリス副大統領を後継候補として推薦しました。これを受け、ハリス副大統領は立候補を表明しました。

新たな民主党候補になるのはハリス氏になる可能性が高いと見られます。先々週にも書いたとおり、その理由は、①8/19-22の民主党全国大会でバイデン氏に票を投じる予定だった代議員は「バイデン/ハリス選対」に承認された人たち(≒忠誠を誓った人たち)であり、②バイデン以外の候補者は知名度が低く、時間的にもいまから(トランプ氏と戦うための)巨額の選挙資金を集めることは困難であり、③候補として名前が挙がる候補者たちの一部や民主党の幹部はハリス氏への支持表明をしているためです。

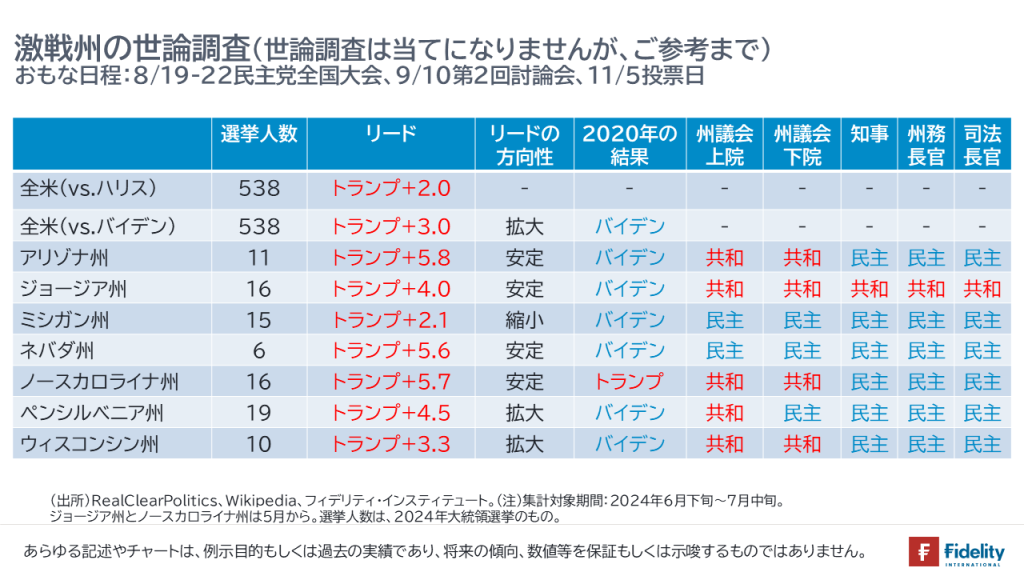

RealClearPoliticsの全米世論調査集計によれば、「ハリスvs.トランプ」(トランプ+2.0)のほうが、「バイデンvs.トランプ」(トランプ+3.0)よりも差が縮まります。

【次の図】は激戦州を含む状況です。

ただし、世論調査は当てにならないことに留意が必要です。

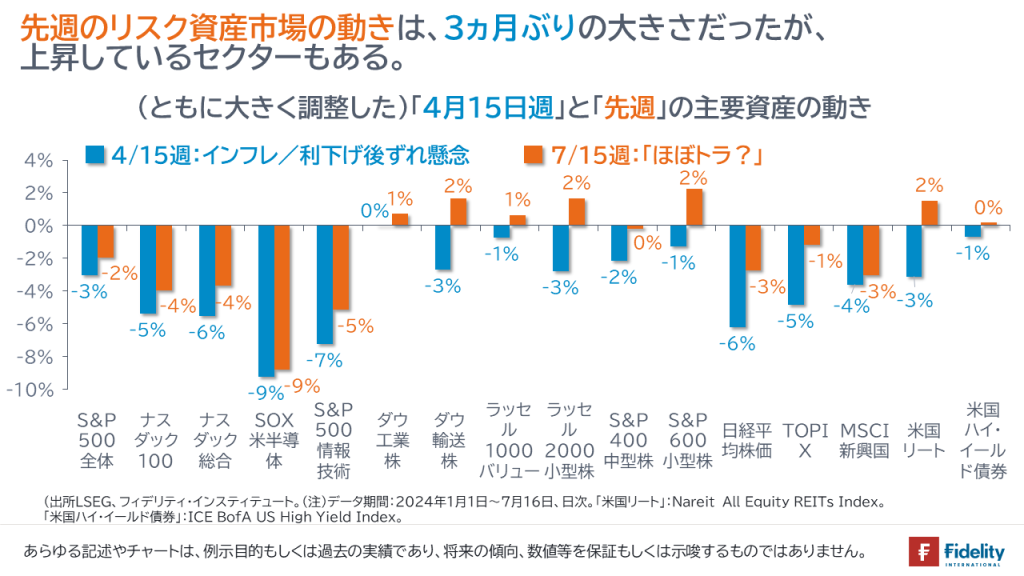

先週の値動きの概観から

【次の図】に示すとおり、先週1週間は【オレンジの棒】、米国の半導体株式や大型テクノロジー株を中心に、比較的大きな動きとなりました。

ただし、先週の値動き【オレンジの棒】を、インフレ懸念と利下げ後ずれ懸念が高まった4/15週【青の棒】と比べますと、①下落は小さく、②上昇しているセクターも確認できます。

また、あらためて全体を眺めると、③バリュエーションの高いものほどボラティリティが大きいことがわかります。逆に、たとえば、米国の小型株式は流動性や業績の面でリスクが相対的に高いようにも思えますが、最近のこうした調整局面での変動幅は限定的です。

上昇にせよ、下落にせよ、たとえば、今後の「ほぼトラ相場」によって、こうした状況が継続する場合、変動性の大きさ(≒リスク)を嫌う投資家の方は、既存の大型テクノロジー株式への投資に加えて、それら以外のセクターへの分散投資が望まれます。

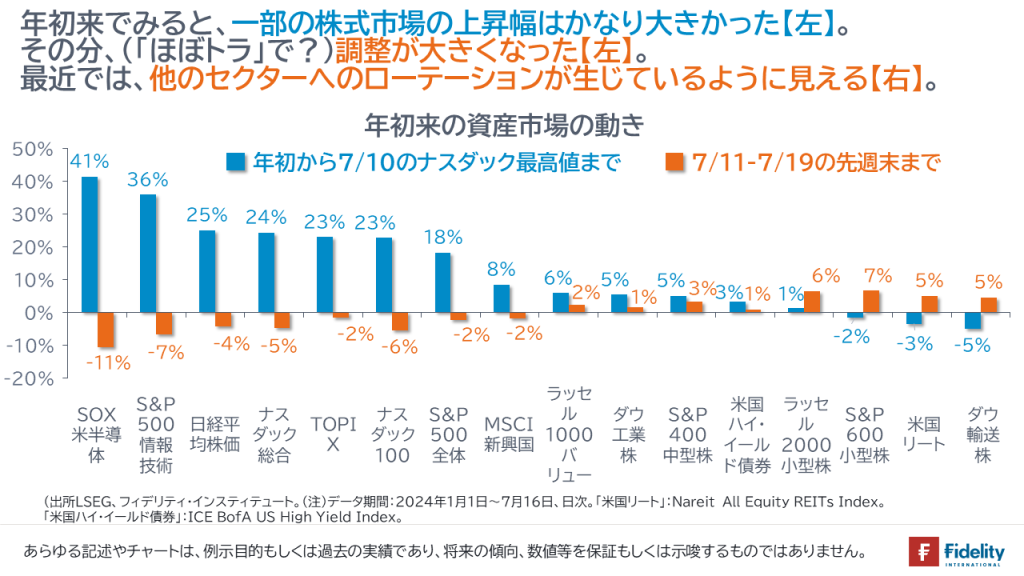

【次の図】は、年初来から先週末までのリスク資産市場の動きを2つに分けたものです。これも参考に最近、聞かれる市況の解説は・・・

「米国の半導体株式や大型テクノロジー株式は年初からの上昇幅が大きく【青色の左】、バリュエーション面から高値警戒感があったために、このところは(「ほぼトラ」も後押しとなって)調整売りが出ていて【オレンジの左】、代わりに小型株式など他のセクターへのローテーションが起きている【オレンジの右】」、

・・・というものだと思います。筆者もまだこの線での解説でよいと考えています。

他方で、(「ほぼトラ」を含めて)「米半導体株や大型テクノロジー株式の調整がつづく」可能性を指摘する向きもありますが、次節で述べることを含めると、「米半導体株や大型テクノロジー株式の調整はまだ先」のように感じています。もちろん、筆者が間違っているかもしれません。

利下げ織り込みが「4月下落時」との違い

(①下落幅の相対的な小ささと、②株価が上昇したセクターも存在している)「先週」と「4/15週」の大きな違いのひとつは「米国の利下げが織り込まれているかどうか」です。

4月当時、米国の10年金利は5週連続して上昇しました(4.20%→4.67%;+0.47%)。

他方、先週の米国10年金利はほぼ横ばいで(4.18%→4.20%)、引け値は4月当時の金利上昇前と同じ4.20%であり、金利は低水準です。

「先週」を「ほぼトラ週」と考えますと、トランプ氏の経済政策には米国や世界経済にインフレをもたらすものもありますから、先週のマーケットも「4/15週」同様、インフレ懸念と利下げ後ずれ懸念を織り込みにいっても不思議ではなかったように思えます。

しかし、そうはなりませんでした(→トランプ氏の経済政策をとりあげて「矛盾している」とあげつらう向きもありますが、そうした論評は「いまさら」に思えますし、別途、インフレや利下げ先送りを織り込まなかったマーケットの先週の反応も「矛盾している」ように思えます)。

それほどに「利下げに対するマーケットの確信度が強まっている」という解釈も可能でしょうし、利下げ期待が景気拡大期待につながって、一部のセクター(≒景気敏感系のセクター)を支えているようにみえます。

筆者は(素人ながら)米国景気の先行きとの関連で「ダウ輸送株式指数」に注目しており、これが先週ズルっと下がっていたら心配していたでしょうが、同指数は小型株式などとともに戻しており、この点も安心材料と捉えています。

先週の動きが「もしトラ」の典型だとすると・・・

(難しいですが)先週の動きを総合すると、そして先週の動きを「もしトラ」の典型と仮定するなら、「もしトラなら・・・

- 米連邦準備制度理事会(FRB)への利下げ圧力もあって景気後退はなさそうだが・・・

- ・・・規制強化(半導体?他には?)や米国内への生産回帰、関税引き上げを含む保護主義の圧力などによって、インフレ・リスクや対中関係での瀬戸際外交が生じて、変動性が高止まりしそうであり・・・

- ・・・規制緩和(原油や自動車?)や戦争の終了など影響を受けるセクターがめまぐるしく変わる可能性もあり、セクター・ローテーションも必要になりそうだ」

ということかもしれません。

予想どおりの変動性、予想より早く来た「ほぼトラ」

そもそもトランプ氏が大統領になれば、先週のような変動性は想定できたと思われます。

前回のトランプ政権時の政策を想像すればおわかりのとおり(⇒環太平洋パートナーシップ(TPP)協定交渉やパリ協定からの離脱、太陽光パネル・鉄鋼・アルミなどへの関税、対中関税、北米貿易協定(NAFTA)の改定、メキシコとの国境壁建設、日本との物品貿易協定の交渉開始、米連邦準備制度理事会(FRB)への利下げ圧力)など、トランプ政権になれば、①企業優遇の姿勢や関連政策は企業利益を押し上げる好材料であるものの、②アメリカ第一主義であるため、貿易面では保護主義で変動性は大きくなること(→中国製品への関税引き上げ、日本への円安是正要求)、③国防・軍事面ではNATOや日本に対してもずっとそうであったように、台湾に対しても、防衛の自己負担を増やしていくように求めることも想像に難くなかったと思います。

全くうがった見方・全くの邪推をすれば、トランプ氏はパウエルFRB議長に対して「バイデン氏を利する可能性のある利下げはすべきではない(→利下げは自分が大統領に返り咲いてからにしてくれ?)」と主張しているように、「バイデン政権のうちに株価が調整する分は、バイデン政権のせい。自分の政権時の発射台は低いほうがいい」と思っておられるかもしれません。もしそうであれば、いまのうちはハードラインで、まだまだ変動性は高くなるかもしれません(→というよりも、選挙ですから支持を得るために、ハードラインで行く必要があります)。この点、2019年当時も「ギリギリまで中国へのハードラインで株価を調整させ、選挙イヤーの直前で急転直下合意に達して株価を戻すつもりではないか」と言われていました。

まとめると、先週の動きは想定どおりであり、想定できなかったのは「ほぼトラ」が早く来たことだと思われます。今後とも変動性の高さに備えるほうがよいでしょう。

ただ、まだ「ほぼトラ」でも、「確トラ」でもない。

ただし、まだ「次の米国の大統領は、トランプ氏で決まり」ではありません。多くは言えませんが、「だってそうでしょう!?」ということですし、ほかのことが起きる可能性も考えられます。

また、トランプ政権になるとしても、台湾の防衛を含め、実際の政策はわかりません。

対策は分散投資しかないでしょう。

幅広い分散投資はワークする可能性が高いと見られますから、引き続き分散をされてください

トランプ政権では変動性は大きくなりますから、分散の意義はさらに高まります

ということに尽きると思います。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す