【QUICK Money World 荒木 朋】老後を安心して暮らすために必要な資金が2000万円ではなく、もし4000万円だとしたらあなたはどう対処しますか?

老後資金問題は多くの人にとって大きな関心事で、テレビのワイドショーや雑誌などでも度々取り上げられる話題の1つです。日本経済は長年にわたって世の中のモノやサービスの価格(物価)が持続的に下落する状態が続くデフレ(デフレーション)に悩まされてきましたが、ここにきて一転して物価が継続して上昇するインフレ(インフレーション)への転換が意識されています。

日本経済がインフレの状態となれば、老後資金として必要とされる金額も変化する可能性があります。将来の暮らしには不確定要素が付いて回るものですが、老後生活を快適に過ごすためには十分な資金の確保が必要不可欠です。個人やその家族の将来の夢などを実現するために、その目標(ゴール)を具体化・明確化して、そこから逆算して必要な資金の確保を計画立てる資産運用として「ゴールベースアプローチ」という手法があります。

本記事では、インフレに備えた老後資金の確保を計画するMさん夫婦を例にゴールベースアプローチを使った運用計画をシミュレーションするとともに、資金確保をより確実なものとするために運用以外にも見直す点がないかどうかについても検証していきます。

|

【相談内容】会社員のMさんは40歳の男性。38歳の妻と6歳の息子の3人で、東京近郊の一戸建て住宅(持ち家)に住んでいます。共働きで世帯年収は約1000万円。夫婦とも60歳の定年退職後も再雇用制度を利用して65歳まで働くつもりで、老後資金として不足するとされる2000万円程度は2人の退職金で賄えると考えていたため、老後資金2000万円問題をあまり深刻に考えていませんでした。しかし、テレビのワイドショーで「老後4000万円問題」について特集しているのをたまたま見てしまいました。 |

老後資金問題、不足額は2000万円ではなく4000万円?

2024年5月、「老後4000万円問題」というキーワードがSNS上でトレンド入りするなど話題になりました。テレビのワイドショーで老後資金の不足問題が取り上げられた際、これまで指摘されていた2000万円ではなく4000万円が必要になるという説が紹介されたことがきっかけです。

なぜ不足額が2倍に跳ね上がるのでしょうか。種明かしをすると、昨今の物価上昇を加味し、高水準の物価上昇率が続くことを前提にしており、その試算の結果として、老後資金は想定の2倍に膨れ上がる可能性があることを示したものです。

そもそも老後資金2000万円問題とは、金融庁による2019年6月の金融審議会「市場ワーキング・グループ」報告書の中で指摘された老後資金に関する問題のことを指します。報告書では、高齢夫婦無職世帯(=夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の平均的な姿として、社会保障給付などの実収入と食料や保険医療などの実支出の差額を計算すると毎月5.5万円程度足りない計算になり、この不足額は老後20年間で約1300万円、30年間では約2000万円に達すると指摘しました。これが老後資金2000万円問題の根拠でした。

2019年に話題となった老後資金2000万円不足問題のデータに基づき、消費者物価上昇率がプラス3.5%で推移した場合にどうなるかをシミュレーションし、その結果、10年後には不足額が約2800万円、20年後には約4000万円に達するという試算結果を示したのです。これが老後資金の不足額が4000万円に膨れ上がる可能性があるとして、ワイドショーで取り上げられたというわけです。

しかし、この試算結果にはからくりがあります。まず、高齢夫婦無職世帯による毎月の不足額5.5万円の根拠は2017年の家計調査に基づくもので、最新の家計調査(2023年)によれば毎月の不足額は約3.8万円に減少しています。また、高齢夫婦無職世帯の平均貯蓄額は2017年の2348万円から2023年には2504万円に増加しています。加えて、3.5%という物価上昇率が続くという前提もやや非現実的との見方もあります。日銀が目標とする物価上昇率2%が続くと仮定して最新の家計調査データで試算すれば、老後資金4000万円というのはある意味、誇張しすぎた必要額ということがいえるのです。

とはいえ、備えあれば憂いなしで、最悪のシナリオを想定して将来の資金計画を立てることは決して悪いことではありません。賃金上昇率を上回る物価上昇率が続く現状を踏まえても、老後資金を確実に確保するための運用計画や日々の生活の見直しを進めることはとても大切です。

インフレを想定した老後資金のゴールベースアプローチ運用計画とは

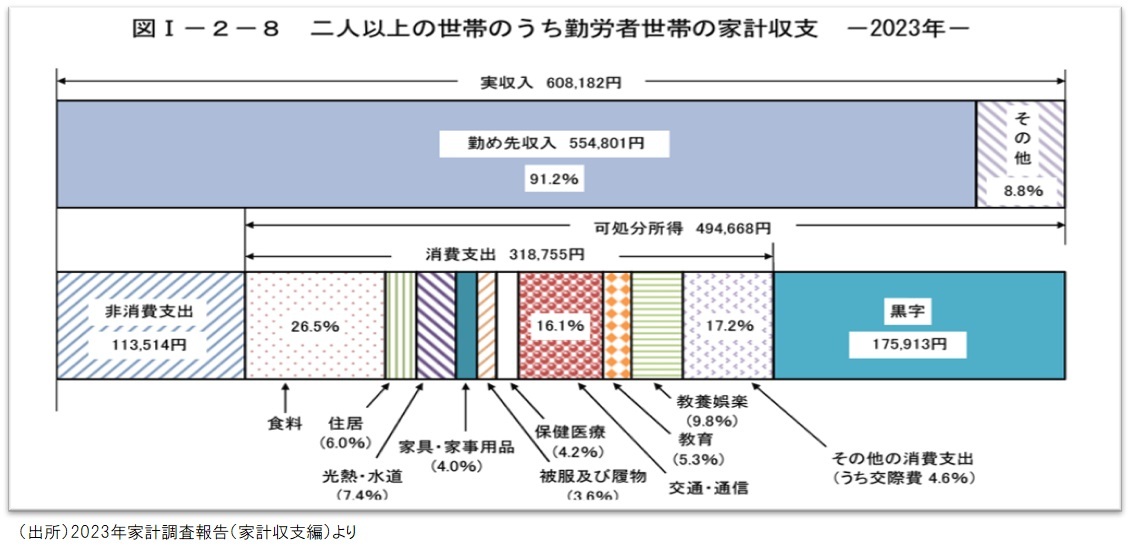

Mさん夫婦の世帯年収は約1000万円です。税金や社会保険料などを差し引いた手取り額が約750万円として、毎月の手取り収入は平均で63万円程度となります。2023年の家計調査報告で、「2人以上の世帯のうち勤労者世帯の家計収支」を参考にすると、毎月の実収入は60.8万円、消費支出は43.1万円となっています。世帯主の年齢階級が「40~49歳」の場合は実収入が65.9万円、消費支出は45.3万円です。

Mさん夫婦の毎月の手取り収入は63万円程度なので平均的な家計ということができます。仮に毎月の消費支出が45万円程度とすれば、毎月の黒字額(余裕資金)は18万円程度となる計算です。ただし、Mさん夫婦の場合、住宅ローンの返済を毎月12万円抱えているうえ、子どもの習い事や将来の教育資金の準備もあります。賃上げを上回る物価上昇が続いていることを踏まえると、毎月の資金繰りは思ったほど余裕がないというのが実情です。

インフレがじわり家計を蝕んでいくなか、日常生活を毎月やり繰りしながら、追加で必要となるかもしれない老後資金の2000万円を確保するにはどのような運用計画を立てればいいでしょうか。まずは収入と支出の差額の黒字部分から一部を資産運用に回して追加の老後資金を確保していくケースを想定し、ゴールベースアプローチの考えをもとに運用計画を立ててみることにしました。

ゴールベースアプローチでは、①ゴールの設定・明確化、②ゴールに向けたプラン策定、③資産運用方法の選択・実行、④定期的な確認――という流れで計画・実践していきます。

| ▼関連記事 |

Mさん夫婦のケースを当てはめていくと、①ゴールの設定・明確化は、「Mさんが老後を迎えるまでの25年間で追加の老後資金として2000万円を確保する」です。②ゴールに向けたプラン策定では、「Mさん夫婦の毎月の収入から支出を差し引いた余裕資金のうち、住宅ローンの返済費用や子どもの習い事や将来の教育資金を除いた一部資金を使って2000万円を貯めるための運用計画を立てる」となります。③資産運用方法の選択・実行は、「投資信託の平均的な年率リターンの過去実績を踏まえ、株式や不動産など複数の資産クラスに分散投資するミドルリスク・ミドルリターンのバランス型投資信託に投資し、資金を確保する」と設定しました。

ゴール設定の明確化やゴールに向けたプラン策定が出来上がったところで、これらの条件をもとに資産運用計画をシミュレーションしていきましょう。

運用利回り4%超なら2000万円確保に必要な積立額は月3万円台に!

投資信託の分類ごとの平均的な値動きを示す指数である「QUICK投信分類平均」でバランス型投資信託(為替リスク問わず、単純平均)の運用パフォーマンスをみると、10年間の年率リターンが4%台半ばとなっています。これは、ミドルリスク・ミドルリターンの投資信託で運用した場合、ざっくりと年4%を超える運用収益が得られたということを意味します。

金融庁の「つみたてシミュレーター」を使って25年間で2000万円を貯めるには毎月いくらの積み立てが必要か調べてみたところ、仮に年平均リターン4%で運用できたとすると、毎月の必要積立金額は3万8901円となりました。同4.5%の場合は3万6167円、同5%の場合は3万3585円の積み立てで資金を確保できる計算となりました。

過去の平均運用利回りの実績に則り、年平均リターン4%超で運用できれば、毎月の積立必要金額は3万円台に抑えられることが分かりました。Mさん夫婦の毎月の余裕資金は約18万円です。そこから住宅ローン返済(12万円)と子育て資金(数万円)を差し引いても3万円程度なら資産運用に回す資金に充てることは十分にできそうです。

ただし、油断は禁物です。先ほど物価上昇率が3.5%続くことは非現実的だとみている人が少なくないことを指摘しましたが、過去の実績が示しているとはいえ、年率4%超のリターンが数十年間にわたって続くというのも楽観的シナリオに基づいた試算結果に過ぎないと考える人もいるかもしれません。

仮に年平均リターンが3%程度に縮小した場合、25年間で2000万円を確保するのに必要な毎月積立金額は4万4843円に増える計算になります。同2%の場合は毎月の必要積立金額は5万円台に引き上がります。仮にこのような状況に陥った場合、Mさん夫婦の資金計画には狂いが生じる可能性があります。こうしたケースを想定し、対処法を考える場合にはお金の使い方を見直すというのも1つの手段になるでしょう。

資金計画をもっとスムーズにするため家計の見直しも検討余地?

インフレの時代においては、モノやサービスの価格(物価)が上がるためお金の実質的な価値が目減りしてしまいます。預貯金などの現金資産の価値が低下することを意味するため、今後は「お金に働いてもらう」必要があり、その手段の1つとして株式投資をはじめとした資産運用の必要性が高まっていることは事実といえます。

ただし、投資にはリスクも伴うので、すべての資金を投入してしまうのは怖いものです。余裕資金以上のお金を投資に振り向けることは避けるべきでしょう。Mさん夫婦のケースでは、余裕資金の一部を資産運用に回し、過去の実績が示す運用利回りを確保できれば老後までに追加で必要になり得る2000万円を確保できるとの試算結果になっており、これは実現可能性が十分に高い資金計画といえます。

一方、想定した運用利回りを確保できない状況が続く場合はどう対応したらいいでしょうか。収入を増やせば、その分を運用に振り向けることができますが、それほど簡単なことではありません。その場合、消費支出の見直し、つまりお金の使い方を見直すことは検討の余地があるといえます。お金の使い方を見直すには、家計簿をつけたりすることで、収入はもちろん、支出項目を把握し分析することが重要です。

家計の支出項目には、住居費や食費、教育費、水道光熱費・通信費、保険料、日用品費、レジャー費などがあり、各支出項目には食費のような毎月の支出額が変わる「変動費」と、住居費のように毎月の支出がほぼ一定となる「固定費」とに分けることができます。家計の節約を考える際、一般的には「変動費」よりも「固定費」を削減することが効率的といわれています。

「固定費」としては住居費や水道光熱費、スマートフォン(スマホ)などの通信費、生命保険といった保険料などが挙げられます。住居費(住宅ローン返済)に関しては先行きのインフレが予想されるなか、利用者が7割程度を占めるといわれる「変動金利型」は今後、徐々に引き上げられていくリスクがあります。従って、住居費は増えていく方向に向かう可能性があり、住居費を削減していくのは現実的でないかもしれません。

一方、水道光熱費や通信費、保険料などは見直しの余地は残っている可能性があります。水道光熱費は供給会社を選んでより安いプランに変更したり、電気・ガスのセットプランに変更したりすれば、毎月の支払い額を抑制することができるかもしれません。

通信費についても、インターネットのプロバイダーを切り替えたり、ネットやスマホに関するオプションを見直したりすることで節約が可能となりそうです。スマホに関しては、最近では各通信キャリヤで格安プランの提供が充実しています。家族割(ファミリー割引)なども活用することで、通信費を低く抑えることに寄与する可能性があります。

保険料についても同様です。例えば、医療保険は、一度加入したらそれで終わりではなく、就職する時や結婚する時、子どもが生まれる時、子どもが独立する時などライフステージごとに見直す必要があります。その時々で最適な保障内容に変更することで余計な保険料を減らして、月々の保険料支払い額を節約できるようになります。

いざという時に必要な保障を確保するのが保険ですが、例えば、医療費が高額となった場合に、「自己負担限度額」を超えた費用が全額給付される「高額療養費制度」といった公的な医療保険を知らずに、過剰な保障をつけた保険に加入している場合もあります。こうした保険を一つ一つ見直すことで、毎月の保険料を抑えることが可能になるでしょう。

これまで例として挙げた水道光熱費や通信費、保険料などを見直した結果、抑制できる固定費は数万円にとどまるかもしれません。それでも数万円でも家計を抑制することができれば、Mさん夫婦の資金計画にはある程度の余裕が生まれることは間違いありません。

ゴールベースアプローチと家計見直しで運用計画を確かなものに!

ここまでゴールベースアプローチを活用した追加の老後資金2000万円問題への対処と、問題解決を確かなものにするための家計の見直しについてみてきました。老後4000万円問題というのは多分に誤解に基づいており、最新の家計や経済状況を踏まえると老後資金が4000万円不足するというのはやや誇張が過ぎる説だと指摘することができそうです。もっとも、デフレもしくはインフレの状況によって資金の運用計画は大きく異なることも事実です。

足元ではデフレからの脱却が意識される状況とあって、インフレを前提とした資金計画を立てることは絵空事とはいえなくなっているといえるでしょう。インフレ状態が続くことを前提にゴールベースアプローチの手法を活用した資産運用計画を立てるとともに、リスクヘッジの1つとして家計の見直しを同時に進めることも非常に有効な手段といえそうです。インフレに備えつつ、ゴールベースアプローチを活用して資産を運用していくことで、将来の資金計画を確かなものにしていきましょう。

")

")

")

スコアから探す

スコアから探す