【QUICK Money World 片岡 奈美】投資でリターンを求めるためにはリスクが伴うとはいえ、金融市場の変動に資産が目減りするのではとドキドキしながら過ごすのは、ちょっと落ち着かないですよね。投資になかなか一歩を踏み出せないひとつの理由に、そんなモヤモヤとした不安があったりしませんか?

実は、そんなモヤモヤとは無縁な金融商品があります。1万円から投資でき、購入時のお金(元本)は保証され、銀行預金よりも多くの利子を得ることができる――「個人向け国債」です。投資初心者にも取り組みやすく手堅い投資先として人気を集める個人向け国債について、今回はご紹介していきたいと思います。

| 【目次】 1.個人向け国債とは(特徴) 2.個人向け国債を買うメリット 3.個人向け国債の注意点(デメリット) 4.個人向け国債の選び方 5.まとめ |

1.個人向け国債とは

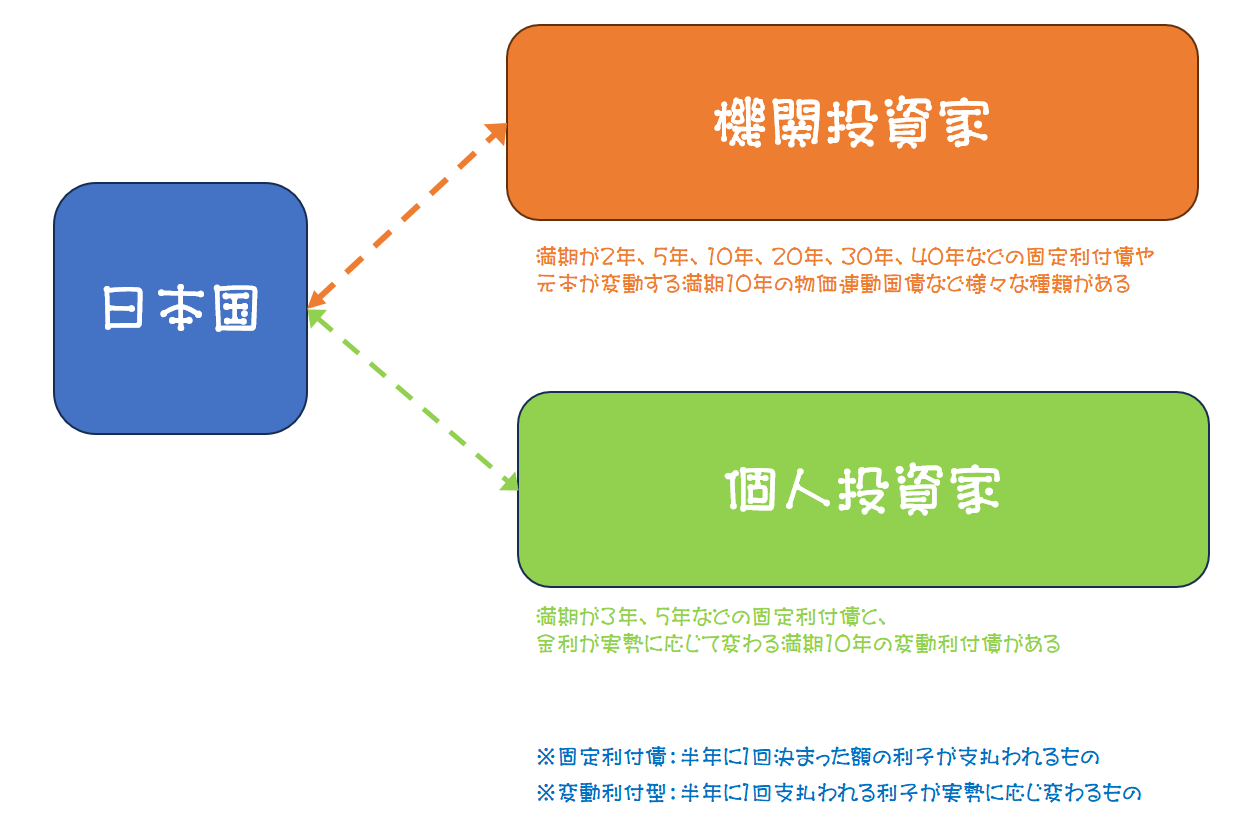

個人向け国債とはなにか――をご紹介する前に、そもそも国債とは何かに触れておきましょう。国債は「国が発行する債券」のことですが、もう少し簡単にいうと「国が発行しているお金の借用書」です。国債を買う投資家から国がお金を借りている、ということですね。そして日本国が発行しているものは「日本国債(JGB)」と呼ばれます。

債券ですから、発行元の国が倒れない限りは満期(債券発行時に定める償還期限=お金を返してくれる日)が来れば、元本(投資した金額)がすべて手元に戻ってきます。日本国が発行している国債にはいろいろな種類のものがあります。

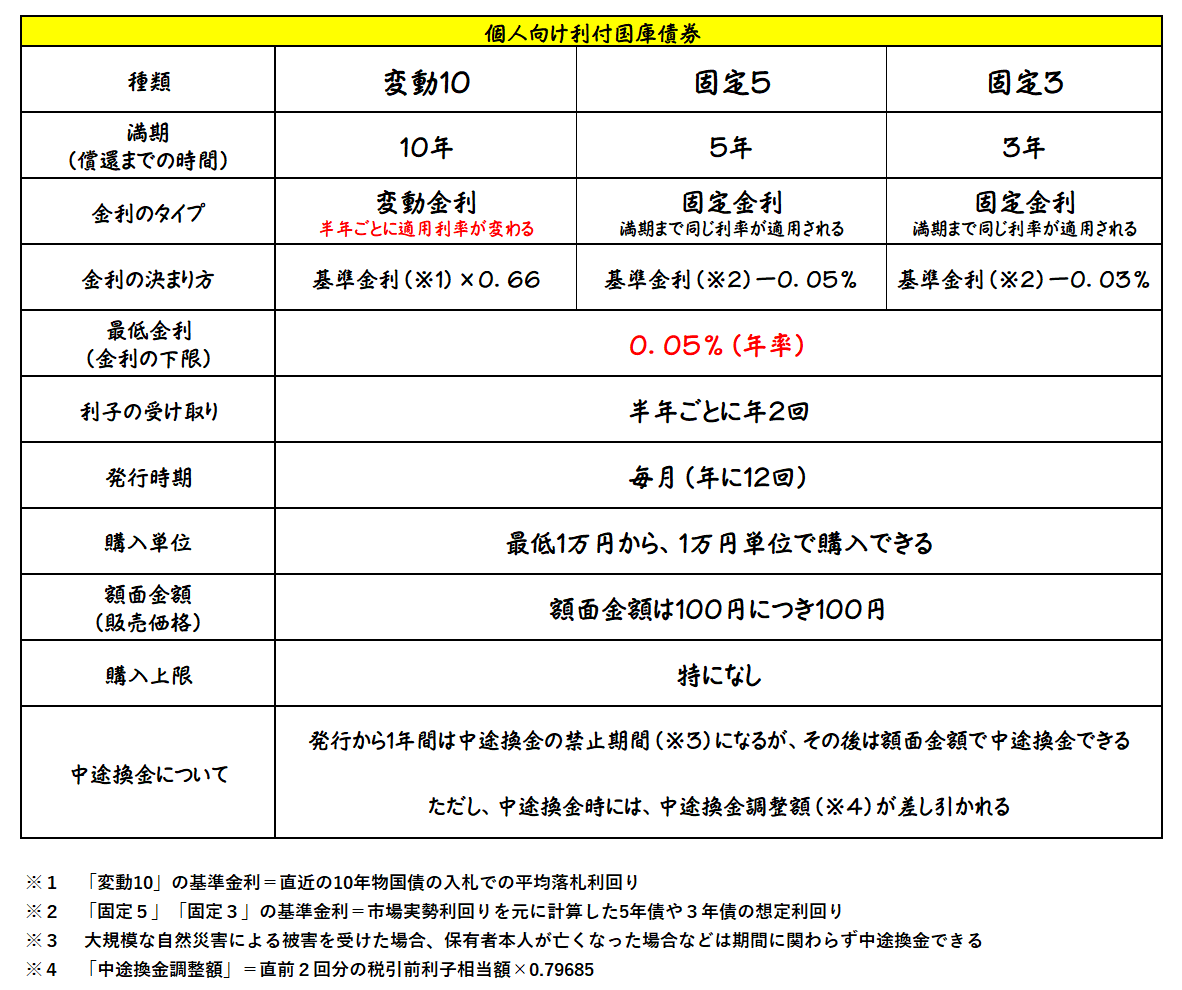

日本国債を、個人投資家も買えるようにしたものが「個人向け(日本)国債」です。銀行や証券会社、郵便局などの金融機関で購入できます。現在発行されている個人投資家向けのものは半年毎に利率が変わる「変動10年」、利率が満期まで変わらない「固定5年」、「固定3年」の3種類があり、簡単に特徴をまとめると以下のようになります。

個人向け国債は、年限(満期を迎えるまでの期間)や、適用金利が変わるかどうかに違いがあります。皆さんが投資に充てられる時間や、金利の見通しなどを踏まえ、購入する商品を選んでいくとよいでしょう。

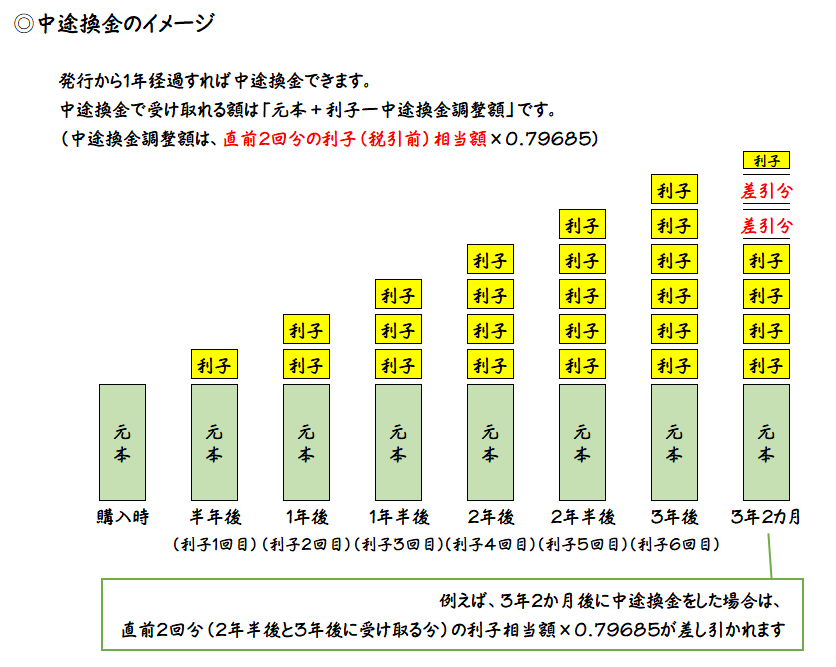

なお、個人向け国債に投資した資金がもし必要になった場合は、発行から1年経てば中途換金することができます。ただし中途換金する場合は、経過した期間の利子すべてを受け取ることはできず、直前2回分の利子に相当する部分が差し引かれたうえで換金されます。

また、国が発行しているとはいえ債券という金融商品ですから、日本という国の財政状況が悪化して「デフォルト(債務不履行)」が起こるリスクが皆無ではないということは意識したうえで投資しましょう。ただ、日本の信用力は高く評価されていて、日本国債の利払いが滞ったり元本の償還が困難になったりするようなリスクが真剣な話題になることは今までのところ、ほぼありません。むしろ、日本国債は機関投資家(銀行や保険会社、年金基金など多くの資金を運用するプロの投資家)の間で「リスクフリー資産」と呼ばれるなど安全な資産と考えられていて、国内で取引されるさまざまな金利水準のベースにもなっています。

なお、個人向け国債ではありませんが、個人のほか、法人やマンションの管理組合などでも購入が可能な「新窓販国債」という商品もありますので、少しご紹介しておきます。10年満期の「国債10」、5年満期の「国債5」、2年満期「国債2」の3種類(すべて固定金利型)があり、最低5万円から最大3億円まで購入することができます。利率は直近の入札で発行された国債と同じ水準になります。中途換金の場合は国が買い取るのではなく市中で売却することになるため、その時々の市場環境により売却益や売却損が生じるなど元本割れのリスクがあります。

2.個人向け国債を買うメリット

国発行という大きな安心感

個人向け国債は日本国が発行し、国が利払いや償還を保証しています。

元本割れしない商品設計

個人向け国債は国が元本割れしないと約束している金融商品です。満期を迎えると最初に投資したお金(元本)が目減りすることなく戻ってきます。金融市場の浮き沈みや景況感など、取り巻く経済環境が変わっても、投じた元本は変わりません。

1万円から購入できる

債券投資というと、社債などでは100万円からといったものも多いのですが、個人向け国債は1万円から買うことができます。少額から手軽に資産運用を始めることができます。

換金性が高い

個人向け国債は発行から1年以上経てば、1万円単位で中途換金が可能です。環境が変わって運用に回していた資金が必要になった――という場合でも国に買い取ってもらい、換金することで対応できます。市場で売却するわけではないので、元本割れのリスクもありません。換金金額は概ね3営業日後に受け取ることができます。

預金よりは高い金利

個人向け国債には相場の変動に備えて最低金利補償(年率0.05%)が設定されています。最低金利補償は、もし市場で取引される実勢金利が低下しても、この水準は保証しますよ――というもの。満期まで金利が変わらない固定金利型だけでなく、実勢金利の動きに応じて適用利率が変わる変動金利型であっても、下限が決まっているのでどんなに実勢金利が低下しても必ず利子を受け取ることができる設計になっています。

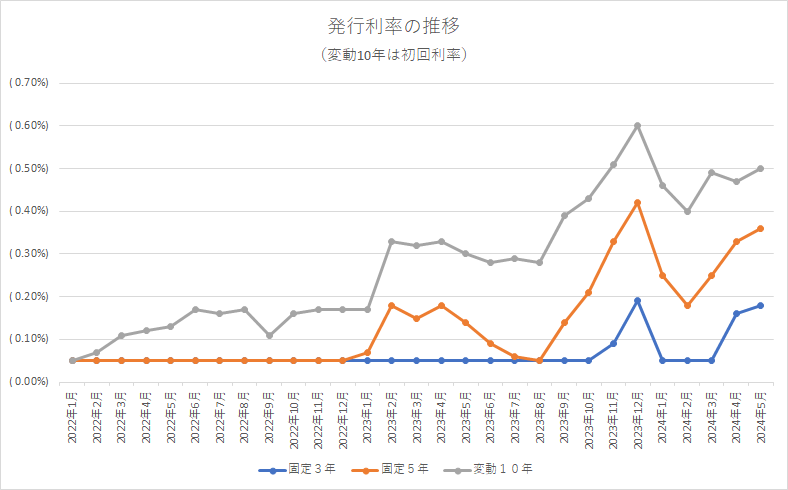

また、日銀のマイナス金利政策の解除に伴い、メガバンクの預金金利は引きあがったとはいえ、足元の定期預金の金利は5年で年率0.200%ほどです。2024年5月発行の第157回債の固定5年の税引き前の利率は0.36%となっています。株式のように大きな投資収益を得たいという人には物足りないかもしれませんが、預金よりは高い金利収入を得られる投資先といえそうです。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

3.個人向け国債の注意点(デメリット)

大きなリターンは期待できない

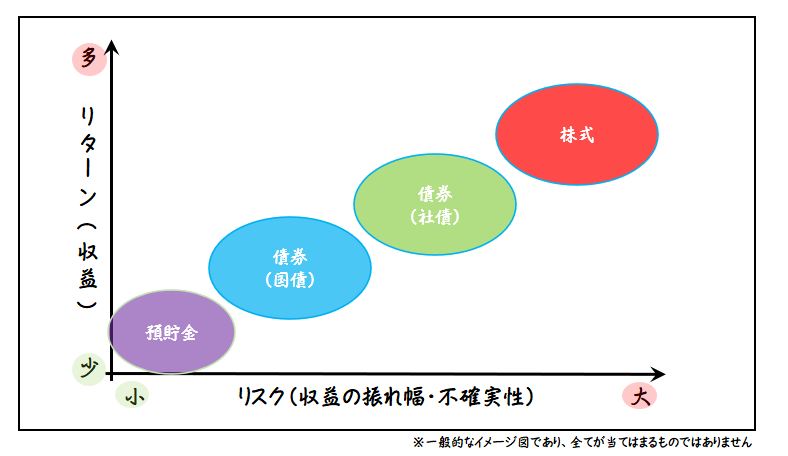

とにかく安心感が高いことが個人向け国債という金融商品の魅力ですが、裏返せば「高い利回り(リターン)は期待できない」ということにつながります。投資においては、高いリスクを取るほど高いリターンを得られるものだからです。

日本という国の財政状況が悪化し債務不履行(デフォルト)が起こるリスクは低いと考えられますが、可能性はゼロではありません。そういったリスク(不確実性)を持つ債券という金融商品ですから預貯金よりは高い金利は得られますが、大きなリターンは期待できないということは心に留めておきましょう。

国債の発行条件をみると、24年7月募集の10年物個人向け国債の表面利率は0.72%でした。円相場の円安傾向によりエネルギー価格や輸入物価の押し上げが継続するとの見立てや、日銀が物価安定目標に掲げる2%を超えるインフレを警戒する立場をとれば、国債を満期まで保有する投資手法は実質ベースで資産が目減りするとも分析できます。インフレ期には「元本割れしない」が意味することを自分なりにかみ砕いて理解することが大切です。

原則として1年間は解約ができない

急にお金が必要になった時、銀行預金であればすぐに引き出すことができますが、国債は換金が必要。そして個人向け国債は、基本的には発行から1年間は換金することができません。少なくとも1年以上は手元に無くても問題のない資金で国債を買うようにしましょう。

途中で換金すると受け取る利息が減る

個人向け国債は満期を迎える前に換金すると、利息が減額されます。具体的には「直近2回分の各利子(税引き前相当額)×0.79685」が減額されます。元々そう大きな運用収益を得られる商品ではないので、あまり早い時期に換金してしまうとほとんど資産が増えずじまい…ということにもなりかねません。なるべくなら満期まで保有することを前提にした方がよいでしょう。

4.個人向け国債の選び方や活用方法

個人向け国債は、「リスクを抑えて投資したい」「預金よりは利息がもう少しほしい」という人に特にお勧めの資産形成手段のひとつです。相場や景気に左右されることなく必ず元本が返ってくるという安心感は、投資初心者には魅力的なのではないでしょうか。

また、金融市場の先行きを見通すのはプロでも難しいもの。資産運用におけるリスク許容度は人それぞれですが、もし株式投資などでリスクを取りすぎていると感じたら、元本割れしない安全資産として、個人向け国債をポートフォリオの一部に組み込んで調整してみるのもよいかもしれません。

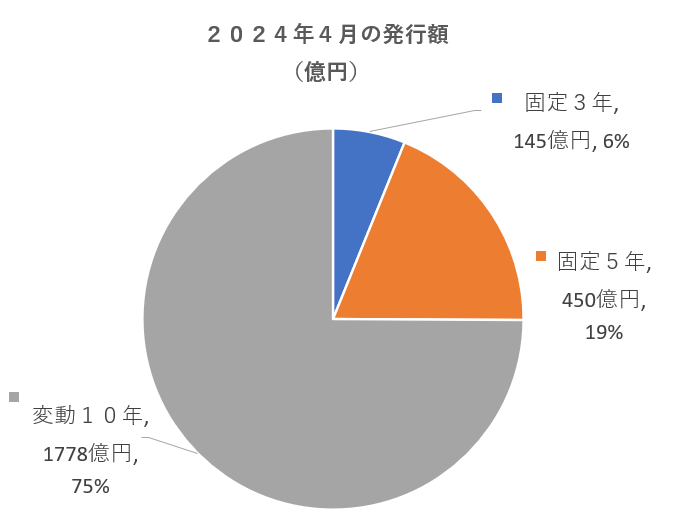

財務省によれば、個人向け国債の購入層は60代以上が半数を占めるものの、20代や30代での購入者も一定割合いるなど、幅広い年齢層に分布しているといいます。また、「変動10」の購入割合が高くなっています。

これから金利が上がると考えているならば半年ごとに適用利率が変わる「変動10」を選ぶのがよいでしょう。実勢金利が上昇すれば、適用利率も上がりますから受け取り利子が増え、金利上昇の恩恵を受けることができます。もし、予想に反して金利が低下しても最低金利の0.05%は保証されています。

一方で、「固定5」や「固定3」は満期まで適用利率が変わりません。ですから、購入時に最終的な償還までの運用成果を見通すことができます。運用スタイルやニーズに合わせて商品を選んでみましょう。

なお、実際に個人向け国債を購入した場合の受け取り利子額や中途換金した場合のイメージを持ちやすいよう、財務省が「個人向け国債お試しシミュレーション」を用意しています。購入前に試してみるとより具体的なイメージを持って運用にのぞめるでしょう。

毎月発行される個人向け国債は、前述のとおり身近な金融機関を通じて購入することが出来ます。なかでも証券会社では時に購入金額に応じたキャッシュバックキャンペーンなどを展開していることがあります。個人向け国債の購入を検討する際には各社のホームページなどでキャンペーン情報を確認することをお勧めします。

5.まとめ

今回は個人向け国債について紹介してきましたが、いかがだったでしょうか。個人向け国債は国が発行する、元本割れのない安全性の高い金融商品です。毎月発行されていますから、お近くの金融機関でいつでも購入することができます。また、1万円から投資できるという手軽さや、あらかじめ決まった日に利払いや償還を受けられるという先行きの見通しやすさも、投資初心者には取り組みやすい点でしょう。発行から1年経てば可能になる中途換金の際も元金の部分は変動しませんから、投資額を下回らずに急な出費などに備えることもできます。

株式投資よりはリスクは少なく、定期預金よりは高い利回りを期待出来れば――と考えている方は、個人向け国債への投資も選択肢のひとつにされてみてはいかがでしょうか。

「QUICK Money World」の有料会員になると、プロのマーケット予想や企業分析など全ての記事が読み放題となるほか、企業の開示情報やプレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。マーケット予想から企業分析まで最大限活用したい方は、有料会員登録をご検討ください。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

スコアから探す

スコアから探す