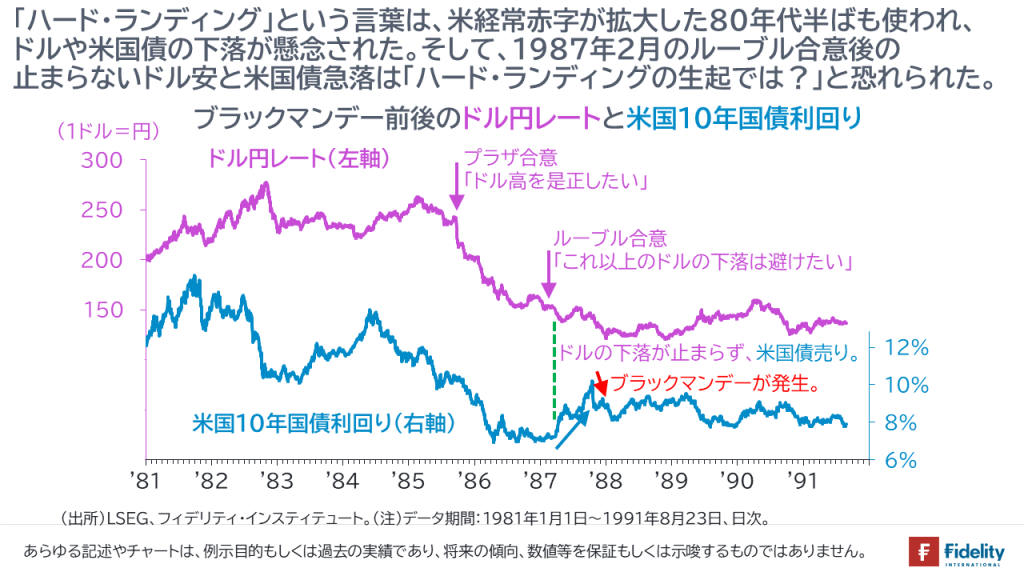

今般、長く言われてきた「ソフト・ランディング」や「ハード・ランディング」という言葉は、1980年代の半ばにも使われています。

当時は「米国の経常収支の赤字拡大や純債務国化からドルが大幅に調整する、また、米国債価格の暴落も懸念される」として「ハード・ランディング」という言葉が使われました。そしてその後、1987年のブラック・マンデー当時はそうした懸念が現実化したという向きもありました。

筆者は、”米国” がいま心配しているのは、このときと全く同じで(あるいはつねに)、「米国経済のハード・ランディング」ではなく、「ドルや米国債のハード・ランディング」だろうと感じています。このつづきは再来週に書く予定です。

ソフトでも、ハードでも① 米国の株価

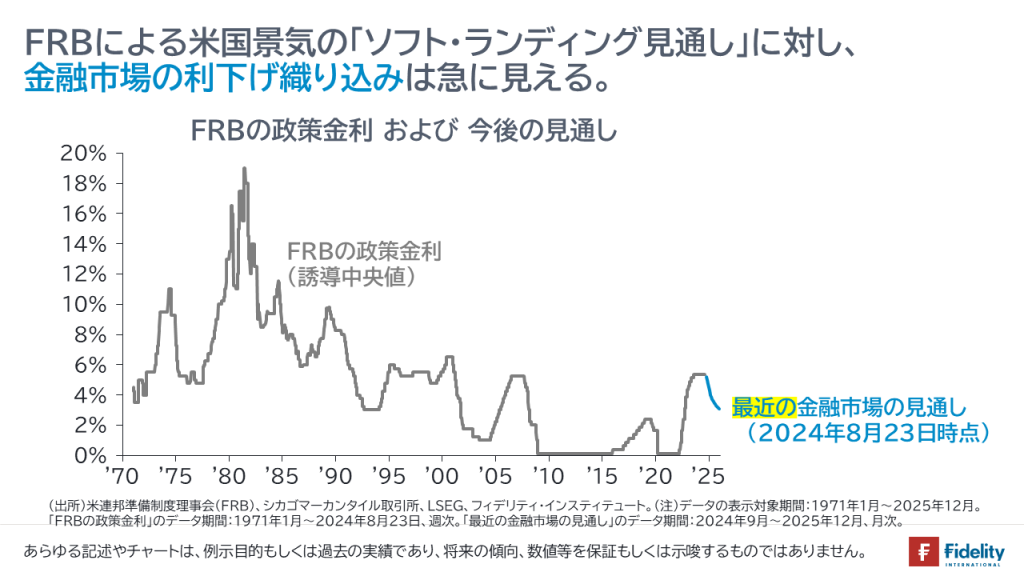

米国ではまもなく利下げが実施されるでしょう。

【次の図】をみるかぎり、現在の金融市場による利下げ織り込みは「角度が急」であり、米国経済の「ハード・ランディング」と整合性があるように思えます。

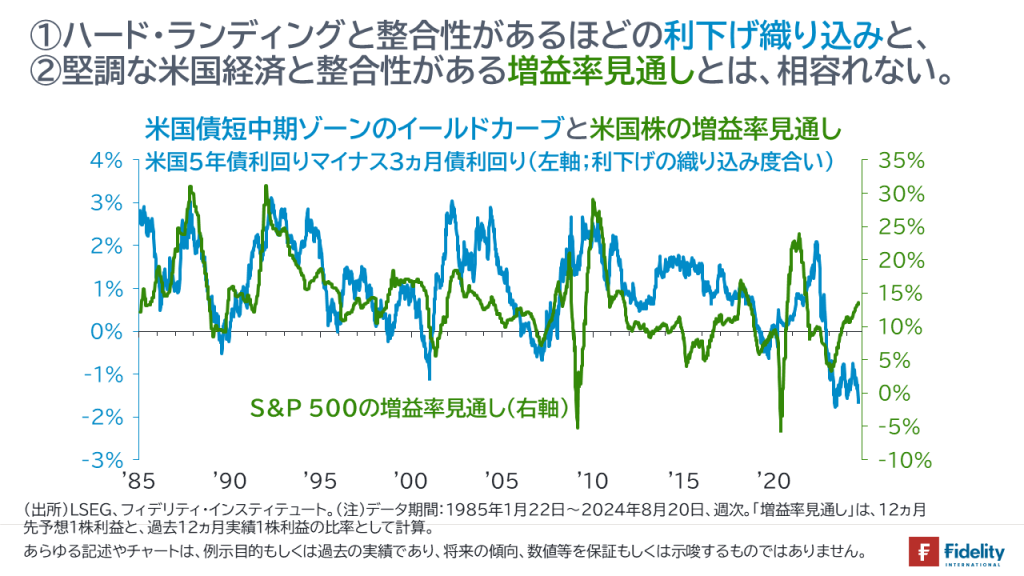

もうひとつの【図】を示すと、現在のような利下げ織り込みと現在のような業績の見通しは整合性がありません。

どちらかが間違っている、あるいは、答えは両者の中間にあると考えるのが自然でしょう。

米国経済が堅調である場合、さほどの利下げは実施されず、業績期待と金利上昇で株価の動きは相殺される可能性があります。

米国経済が景気後退に向かう場合、業績見通しが減益に転じて、株価は調整する可能性があります。

言い換えれば、積み立て投資や分散投資、銘柄選択が重要になるでしょう。

ソフトでも、ハードでも②:ドル円相場

同様に、今後のシナリオを考えると、

A)【ソフト・ランディング】 米国が現在の市場予想どおりに利下げをして、たとえば「3%」で打ち止めとする場合、それは「米国経済や世界経済における、そこそこのインフレ鈍化」を示唆しますから、日本は大幅な利上げを避けられ、たとえば1%程度までの利上げ(イメージ)を想定できるでしょう。

B)【ノー・ランディング】米国景気が強く、インフレ圧力が残って、米国の利下げが限定的になる場合には(→たとえば4%程度での打ち止めとなり、場合によっては、再利上げが求められる場合)、米金利は高止まりし、日本では円安も含めて輸入インフレの圧力が残る可能性があります。この場合には、日本は大幅な利上げ(あるいは、少なくともそうした姿勢)を迫られるでしょう。

C)【ハード・ランディング】米国が景気後退に陥る場合には、たとえば「ゼロ金利政策への復帰」を含む、大幅な利下げが生じる可能性があります。他方で、そうした場合には、世界経済にディスインフレ圧力(=低インフレの圧力)が生じており、比較的大幅なドル安・円高でもあるでしょうから、日本は利上げをせずとも、インフレ圧力は収まるでしょう。

いずれの場合にも日米金利差は縮小して、ドル円相場は、ドル安・円高方向に向かう可能性があります。

他方で、日本の実需は「ドル買い・円売り」とみられ、以前ほどの大幅なドル安・円高は避けられる可能性も考えられます。ただ少なくとも、現状よりもドル安・円高の水準が生じる可能性も(とくに短期的な投資に関しては)考慮しておきたいところです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す