先週金曜日に実施された自由民主党の総裁選挙で石破茂氏が勝利し、第102代の内閣総理大臣に就任することが確実となった。岸田政権の政策や姿勢をどこまで引き継ぐかはまだ見通せないが、総裁選の前に調査を実施した9月のQUICK月次調査<債券>では、金利などの先行きに対する不透明感が強く意識されていることがわかった。

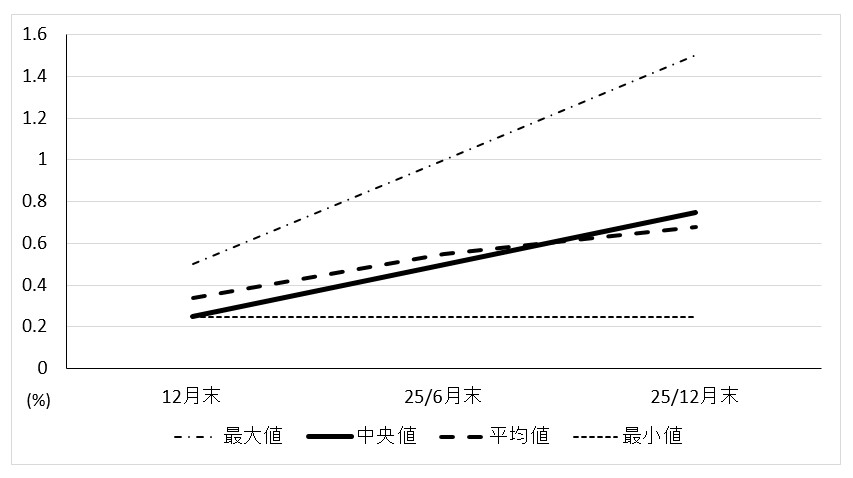

ここしばらく継続して尋ねている12月末と来年6月末、同12月末の政策金利の水準を見ると、この12月末の中央値は0.25%となっており、年内の利上げを見込む回答者は決して多くないようである。平均値は0.34%であり、さすがに利下げを見込む回答者はいないが、この夏に見られた市場の混乱とコミュニケーションの拙さを考えると、早期の利上げを予想することは難しいようである。来年6月末の政策金利の中央値は0.5%であり、同12月末の中央値は0.75%であって、来年上期に1回、下期に1回の利上げが見込まれている形である。最頻値も中央値と同じであり、市場参加者のコンセンサスが、その辺りにあると考えて良いだろう。なお、最小値は現在の0.25%が継続し、即ち、当面利上げは実施されないという見通しである。一方の最大値は、本年12月末が0.5%で、来年6月末が1.0%、同12月末が1.5%と着実な利上げの継続となっているが、あくまでも少数派でしかない。平均値を見ると、本年12月末が0.34%で、来年6月末が0.55%、同12月末が0.68%と1%を越えることは難しいと予想されている。

図表:日本の政策金利の上限の見通し

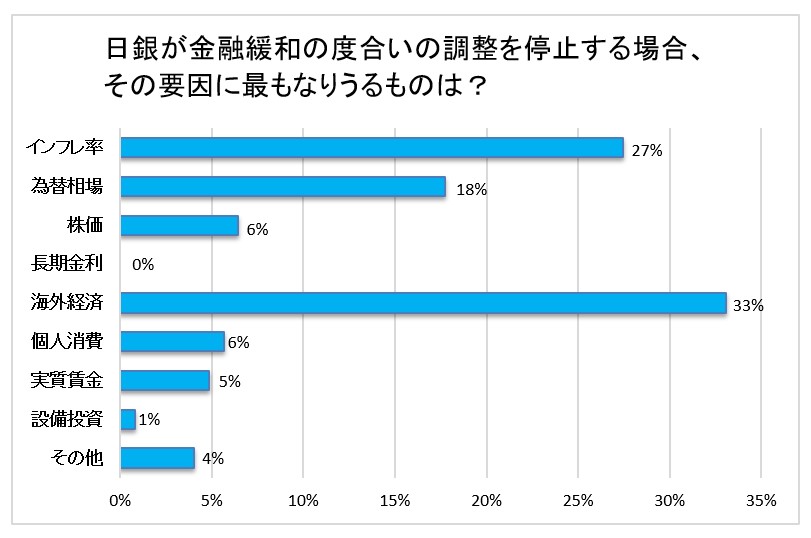

日銀が金融緩和の度合いの調整を停止するとしたら、どのような要因であると考えるかを尋ねたところ、もっとも多かったのが海外経済で、次にインフレ率、為替相場と続いている。どうやら需給など債券市場の要因ではなく、外部の要因が強い影響を持つという見方である。内田副総裁の「金融市場が不安定な状況で、利上げをすることはない」という8月頭の発言が、強く意識されているものと考えられる。金融当局の意図が的確に市場参加者や国民に伝わっているのか、懸念の残るところである。

今週からはじまる令和6年度下期の魅力的な投資対象として選ばれたのは、換算集計したところ、1位が米国の株式で、2位が日本の株式、3位が米国の国債という順になった。年度初めの調査では僅差で日本の株式が米国株式を上回っていたものの、今回は逆転されており、米国の国債が第3位である状況には変化が見られない。米FRBによる利下げが継続されると期待する中で、為替の方向性を意識した考えであろう。緩やかな利上げが想定される日本の国債は、流動性が高いこともあって引き続き第4位に位置づけられているものの、上位2つを占めた日米の株式とは少し差が開いている。当面、投資対象に大きな変化は見られないものと考えられるが、今後の日米の政治動向や国際情勢の変化次第ということであろう。柔軟な視点を持って、市場に臨んだ方が良さそうである。

【ニッセイ基礎研究所 年金総合リサーチセンター長 徳島勝幸】

調査は9月24~26日にかけて実施し、債券市場関係者130人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

スコアから探す

スコアから探す