【QUICK解説委員長 木村貴】「財政ファイナンス」という言葉を聞いたことがあるだろうか。中央銀行(日本の場合は日銀)が通貨を発行して、国債を直接引き受ける(買い取る)ことをいう。日本を含め先進各国では原則禁止されている。

なぜ禁止されているのか、日銀の説明をみてみよう。公式ホームページの「教えて! にちぎん」コーナーで、「日本銀行が国債の引受けを行わないのはなぜですか?」という問いを立て、その理由について次のように答えている。

「中央銀行がいったん国債の引受けによって政府への資金供与を始めると、その国の政府の財政節度を失わせ、ひいては中央銀行通貨の増発に歯止めが掛からなくなり、悪性のインフレーションを引き起こすおそれがあるからです」

無理のある主張

日銀自身が「禁止している」と宣言しているのだから、財政ファイナンスはやっているはずがない、と素直な人は思うことだろう。

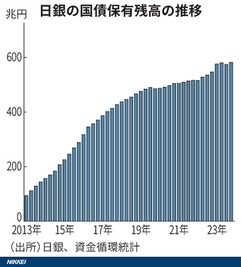

実態を確かめてみよう。日銀は2001年に量的緩和政策を始め、13年からの異次元緩和で国債の購入額を大幅に増やした。保有残高は13年3月の94兆円から、24年6月末には6倍強の589兆円まで増えた。23年度の名目国内総生産(GDP、597兆円)に近い額だ。6月に買い入れ減額の方針を決めたものの、国債発行残高に占める日銀の保有割合は53%を占め、米欧の主要中銀と比べても突出して大きい。

(引用元)日本経済新聞

国債の半分以上を日銀が保有するという異常な状態であり、財政ファイナンスのように見える。ところが日銀は否定している。

理由は二つある。一つは、財政法という法律では国債の直接の引き受けを禁じているのに対し、日銀の国債購入は市場からの買い入れの形をとっているからだという。

もう一つは、日銀によれば、国債買い入れは物価目標2%の達成のために行うものであって、財政ファイナンスを目的とするものではないからだという。異次元緩和を推進した黒田東彦総裁(当時)は、日銀の買い入れは「あくまでも金融政策のために、つまり金利を低位で安定させるために行っている」ので、財政支援を目的とした政策には当たらないと主張していた。

これらの主張には無理がある。国債を政府から直接引き受けてはいないというものの、政府が市中に発行するとすぐに市場から買い入れている。これが野球なら、飛んできたフライを直接キャッチするのと、ワンバウンドしてから取るのとでは大きな違いだが、国債の場合はどこが違うのかわからない。

「目的が違うから財政ファイナンスではない」というのも、苦しい言い訳だ。たとえるなら、孫にお菓子をやりすぎないでくれと息子夫婦からクギを刺されているのに、「戸棚を片づけたいから」と理由をつけて、チョコレートやクッキーを孫に渡す大甘なおじいさんを連想してしまう。息子から怒られたおじいさんはきっと、「あくまでも戸棚の整理のため」と弁明することだろう。もしそれが本当でも、孫の食生活の節度を失わせたことに変わりはない。

日銀の異次元緩和も結果として、政府の財政節度を失わせている。元日銀理事の山本謙三氏は著書『異次元緩和の罪と罰』で、「法律上の解釈は別にして、経済的な機能は財政ファイナンスにきわめて近い」と断じている。

円の信認低下というツケ

事実上の財政ファイナンスによって日銀が巨額の国債を買い入れた結果、日本経済はこれからどんなツケを払うことになるのだろうか。それは一言でいえば、通貨(円)に対する信認の低下だ。

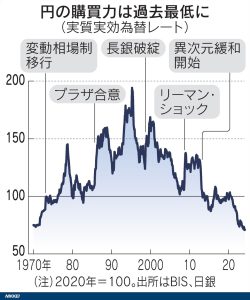

円の信認はすでに低下しつつある。円の購買力を示す実質実効為替レートは、1995年4月のピーク以降、低下傾向が続いている。最近は1ドル=360円の固定相場制だった1970年代前半を下回り、過去最低水準にある。

(引用元)日本経済新聞

通貨の信認を左右する要因の一つが財政規律だ。この点でも日本の劣化は著しい。日経が伝えるように、日本の政府債務の対GDP比率は255%と、スーダン(280%)に次ぐ世界第2位の高さだ。200%を超えるのはこの両国だけであり、主要7カ国(G7)で財政状況のよくないとされるイタリア(139%)、米国(123%)も100%台前半にとどまる。日本は高インフレを招いた終戦直前時の約200%を上回り、それよりも悪い財政状況にある。

政府債務の増大は、政府支出の拡大と表裏一体の関係にある。2008〜09年のリーマン・ショック、2011年の東日本大震災、2020年からの新型コロナなど危機が起こるたびに大量の国債が発行され、危機が収束した後も十分に圧縮されないまま、次の危機を迎えてきた。

政府支出の拡大は資源配分の効率を損ねる。前出の山本氏が述べるように、低い生産性の企業が補助金や助成金で存続し続ければ、産業全体として競争の意欲が低下し、イノベーションも起きにくい。人材や資本などのダイナミックな資源の移動も起こりにくくなる。

これが日本経済の競争力を蝕み、円の購買力を低下させ、物価高をもたらす。高インフレは突然表面化するわけではない。景気が悪化する局面では、当初は物価も低迷し、むしろ異次元緩和の再開が主張されるかもしれない。「その繰り返しの中で日銀の国債保有が増え続ければ、いずれどこかの時点で国や通貨に対する信認が失われ、高インフレが起きる」(山本氏)

重い政治の責任

日本経済を危うい状況に追い込んだ責任は、もちろん日銀だけにあるわけではない。むしろ重いのは、事実上の財政ファイナンスによって予算を使い放題にしてきた政府と政治の責任だ。

日銀が3月にマイナス金利を解除して「金利ある世界」に戻り、財政問題は抜本的な解決が求められる局面だ。ところが今回の衆院総選挙では、財政改善はほとんど争点にすらならなかった。それどころか、相も変わらぬバラマキ合戦だった。

石破茂首相は選挙公示日、農山漁村の振興などを含め、東日本大震災後に匹敵する規模だった昨年度を上回る補正予算を組むと訴え、その後、闇バイト強盗対策まで補正に盛り込むと発言した。政府が「支援」すれば産業の発展には逆効果だし、闇バイトの背景には税負担や物価高、経済停滞による生活苦があるのだから、これ以上税金を使わず、むしろ政府支出を削り、市場経済の自律回復を促すべきだ。

社会保険料が事実上の税として現役世代の重荷となっている社会保障については、日本維新の会が、高齢者の医療費窓口負担を現行の1割負担から原則3割負担に見直す改革案を示したのは前進だ。ただし維新は以前から、日銀法の改正を主張し、日銀の目的に雇用の最大化や名目経済成長率の持続的上昇を加え、その目的を達成するためなら金融政策の自主性を尊重しなくていいと明記しようとしている。そのうえ政府に日銀役員の解任権まで与えるという。これでは今以上に日銀が政府に従属し、財政ファイナンスの解消どころか、悪化につながりかねない。

野党には消費税の税率引き下げや廃止を訴える声もあった。消費税に限らず、減税は生活を直接楽にし、仕事の自由度を広げる善政であり、それ自体は歓迎できる。減税をバラマキと非難する向きがあるが、自分の財産を手元に残すだけなのだから、取った税金をあちこちにばら撒くのと一緒くたにするのは間違いだ。

ただし各党とも減税の財源は必ずしもはっきりしない。もし財源を社会保障など支出の削減で捻出するのではなく、国債発行に頼るなら、課税の先送りにすぎない。割を食うのは同意してもいない将来世代だ。

首相指名選挙へ波乱含み 石破首相、政治不信拭えずhttps://t.co/LyybKIcXvF

— 日本経済新聞 電子版(日経電子版) (@nikkei) October 27, 2024

衆院選は自民・公明の与党が過半数を割った。エコノミストのエミン・ユルマズ氏は27日夜、X(旧ツイッター)で「通貨安がつくったインフレによる生活難のツケが回ってきました」と述べた。国民が心配するのは政治とカネの問題よりも、自分の懐にあるお金だという見立てだ。

しかし選挙では、通貨安とインフレの元凶である、亡国の財政ファイナンスに歯止めはかからなかった。財政について責任ある態度の政党は与野党ともに見当たらず、総無責任体制が続く。株式・金融市場は今後波乱の展開を覚悟したい。

")

スコアから探す

スコアから探す

法定通貨「円」しか使わない「円人」による異次元の自国通貨信認