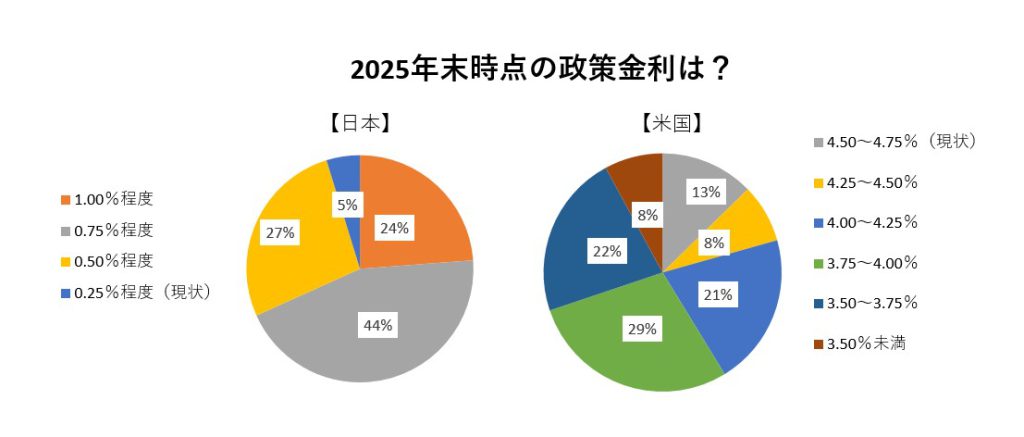

日銀は来年、利上げを継続するとの見方が外国為替市場で強まっている。QUICKと日経ヴェリタスが共同で実施した12月の月次調査<外為>では、日本の2025年末時点の政策金利が現在(0.25%程度)より高くなるとの回答が95%にのぼった。25年の注目テーマは米国の「政治・経済」が多数を占めた。

日銀、来年は利上げ継続か

日銀が今月18~19日に開く年内最後の金融政策決定会合では「現状維持」との見方が63%を占めたが、来年は再び利上げに動くとみる向きが多い。

一方、米連邦準備理事会(FRB)は利下げを継続するとの見方が大勢だ。米国の25年末時点の政策金利が「4.50~4.75%(現状)」にとどまるとの予測は13%だけだった。今月17~18日の米連邦公開市場委員会(FOMC)では「0.25%の利下げ」が90%にのぼる。

もっとも日米が来年、どの程度まで政策金利を変更するかは見方が揺れている。1回の変更幅を0.25%とした場合、日本の25年末の政策金利は現状から2回の利上げに相当する「0.75%程度」が44%と最多だった。

みずほリサーチ&テクノロジーズの坂本明日香氏は、日銀が2025年1、3月会合と7、9月会合で0.25%ずつ計2回の利上げをするとみる。「25年は春季労使交渉(春闘)での賃上げ率が24年に続く好結果となり、消費者物価指数(CPI)などのデータも支えになる」とみる。

米国は3回の利下げに当たる「3.75~4.00%」が29%で最多の半面、4回の「3.50~3.75%」は22%、2回の「4.00~4.25%」は21%と割れた。

坂本氏は「トランプ次期米大統領による関税引き上げの影響などで家計や所得が下押しされ、25年の米国の実質国内総生産(GDP)の成長率は2%を切る」と読む。

欧州中央銀行(ECB)も利下げを継続するとの見方が多数派だ。ユーロ圏の25年末時点の政策金利(預金ファシリティー金利)は「2.00%」が25%、「2.50%」が20%と続いた。

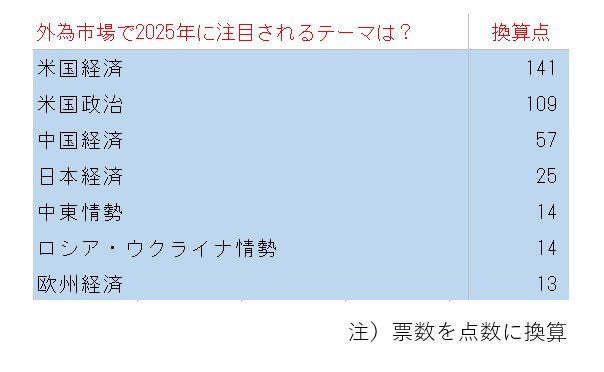

「米政治・経済」が断トツ

外為市場で25年に金融政策以外で注目のテーマを聞いたところ、米国の「経済」が首位、「政治」が2位と断トツだった。

T&Dアセットマネジメントの浪岡宏氏は「日米の金融政策の方向性の違いから、基本的には円高方向に向かいやすい」としながらも、「インフレ再燃など米国の政治経済の状況を受けた米利下げ見送り観測などが、円相場の上値を抑える可能性がある」と指摘。25年末時点の円相場は1㌦=140円台後半になるとの見通しを示した。

T&Dアセットマネジメントの浪岡宏氏は「日米の金融政策の方向性の違いから、基本的には円高方向に向かいやすい」としながらも、「インフレ再燃など米国の政治経済の状況を受けた米利下げ見送り観測などが、円相場の上値を抑える可能性がある」と指摘。25年末時点の円相場は1㌦=140円台後半になるとの見通しを示した。

調査は9~11日に実施し、金融機関や事業会社の外為市場関係者70人が回答した。

")

スコアから探す

スコアから探す