石破茂首相は、岸田文雄前首相が推し進めた「資産運用立国」構想を引き継ぐ姿勢を示している。筆者は「資産運用立国」という言葉自体に違和感を覚えることもある。ただ、「資産運用業の改革」が盛り込まれていることもあり、これによって投資信託業界がどのように変わる可能性があるのかということについては強い関心を抱いている。

日系の投信運用会社は金融機関系列が多い

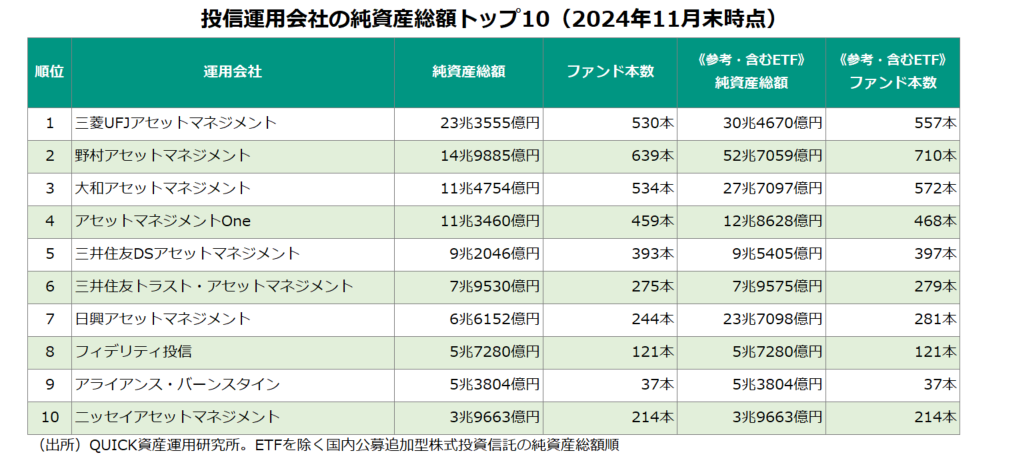

投信運用会社の純資産総額上位10社(2024年11月末時点)を並べてみた。ランクインした国内系運用会社はすべて大手金融機関系列だ(なお、アセットマネジメントOneは社名からは類推しづらいが、みずほフィナンシャルグループ系列。日興アセットマネジメントは三井住友フィナンシャルグループのSMBC日興証券とは異なり、三井住友トラスト・ホールディングス傘下である点は注意したい)。こうした業界構造は弊害も生んできたとも言われている。

運用会社が大手金融機関系列の場合、どんな問題がでてくるのか。具体的には2つあると考えられる。1つ目は商品戦略がグループ本位になりがちな点だ。本来、投信運用会社が向くべきは投信を保有する受益者である。つまり、当コラムの想定読者でもある個人投資家だ。ただ、受益者のためになる投信とグループの収益に貢献する投信は当然、異なってくる。結果、グループの販売会社が売りやすい、また、グループの儲けにつながりやすい商品に傾斜してしまうことがある。

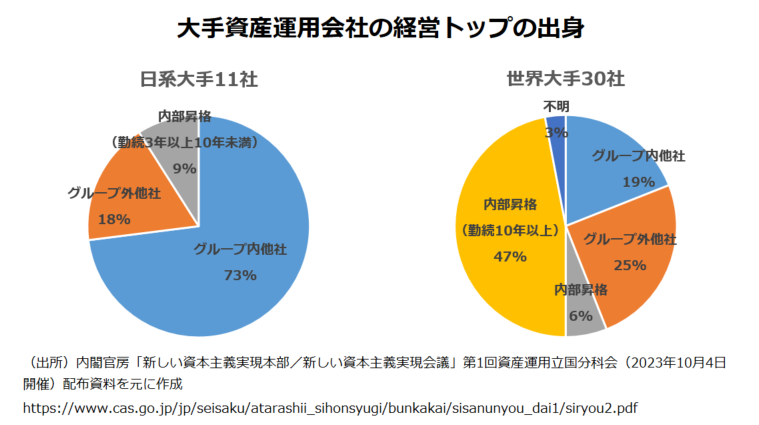

グループの理屈を重視した人事が起きやすくなる点も問題点として指摘される。資産運用は金融の中でも比較的高い専門性が要されるものの、グループの理屈が優先されると、天下り人事の結果として、あまり資産運用に明るくない人物が運用会社のトップになることも起こり得る。その結果として、商品戦略などの意思決定において、現場に混乱をもたらすことも想像に難くない。

この2点は、独立した問題ではなく、相互に影響しあう面もある。例えば、長い目でみれば、受益者の利益を追求することがグループの収益を考えた場合も最良の結果につながる可能性はあるだろう。しかし、グループの理屈が優先され、トップが頻繁に変われば、長期の視点を重視した商品に関する施策はしづらくなる。挙句の果て、短期目線の商品戦略が繰り返されるという悪循環にもつながりかねないわけだ。

大手金融機関グループに突き付けられた課題

もちろん、古くからの業界慣行が全く変わらず続いているような書き方はよくないし、運用会社で働いている人も良い気分はしないだろう。商品のオープンアーキテクチャ(系列に縛られない商品展開)は一昔前と比べると、ずいぶん進んでいるし、運用会社トップがグループ人事の一環で決められているとも限らず、異なる系列の運用会社からの抜擢や、内部昇格のケースが出ていることにも、触れるべきだとは思う。

もっとも、日本の投信業界の構造が劇的に変わることは考えづらいし、販売会社と運用会社のパワーバランスが自律的に調整されるのは難しい面もある。政府が「資産運用立国」構想において、資産運用業の改革を促しているのは、資産運用を通じて国民を豊かにさせるためには、運用会社が変わらないといけないという危機感があるからではないだろうか。

筆者がこのコラムを連載しているQUICK Money Worldは個人投資家向けの情報提供プラットフォームであり、行政や業界の動きは、ニーズに適った情報ではないのかもしれない。ただ、日本の投信業界がどんな構造的な問題を抱えており、それがどのような方向に向かう可能性があるかを知っておくことは、投信を通じて資産形成をするうえで無駄にはならない。今後は「どこの運用会社の投信か」がファンド選びの際に、より重要になるかもしれないためだ。

「資産運用立国」構想において、政府は大手金融機関グループに対して運用力向上やガバナンス改善のためのプランの策定・公表を要請しており、実際、多くの金融機関が具体的な取り組み状況を開示している。時間があるときに見てみるとよいだろう。何らかのメッセージが見えてくるかもしれない。

運用会社のウェブサイトとマーケティング戦略から見えてくること

とはいえ、どの運用会社が顧客本位であるか、まで判断するのは難しい。筆者は、時間をかけて気になる運用会社のウェブサイトを観察することをお勧めする。どんな会社を目指しているのか、どんな投資哲学を持っているのか、具体的に明記されているのか確認してみるとよいだろう。

一例をあげよう。日興アセットマネジメントは、投信がすべての人に当然のものとして選ばれる金融商品となることを「衣食住・投信」と表現し、目標に掲げる。それを実現するために「本気で骨太で納得ずくの投資」を世に問うていくと宣言している。言葉だけならなんとでも言える、と冷ややかな目で見る人もいるかもしれない。ただ、目指すべく方向を明確にし、社内外で共有することの効果は馬鹿にできないと筆者は考える。

同社の商品すべてが良いというつもりはない。ただ、奇をてらうことがなく、これまでにないピースを商品化している「Tracers(トレイサーズ)」シリーズなど、受益者目線が生かされた商品戦略を展開できている面はあると思うし、発信する情報の質も高いと感じる。

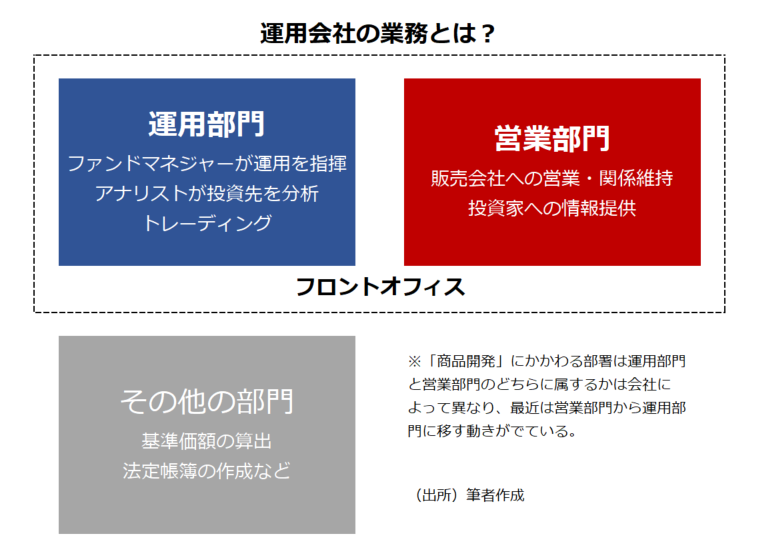

また、あくまで個人的な視点だが、どんなマーケティング活動をしているかに注目しているのも面白いと思っている。投信運用会社にとって、営業・マーケティング部門は運用部門と並ぶ「フロントオフィス」だ。最近、あるファンドマネジャーに、運用会社のマーケティング活動をどう考えるか質問したところ、次のように答えてくれた。

「運用とマーケティングは車の両輪だ。ちゃんとした運用成果をあげるのは運用会社の責務。ただ受益者が短期的な成果に焦点を当てれば、運用者側が変わってしまうこともあり得る。受益者が同じ目線を持ってもらうマーケティングが大事。そのことによって受益者が成果を出してもらえるし、運用の安定性も生まれる」。

筆者は良いファンドは良い受益者が育てる面があり、それが運用会社と受益者の双方にとっての好循環につながると考えていたので、とても共感できた。一般消費財のように純粋想起を促すマーケティングが運用会社には不要だとは思わないが、投信は一筋縄ではいかない商品だけに、長期の目線で受益者を育てていくマーケティングが求められる。そんな目で運用会社のマーケティング戦略を見てみると新しい発見があるかもしれない。

最近知った「ナチュボン」という言葉

最近、筆者は「ナチュボン」という言葉がインターネット界隈で話題になっていることを知った。「ナチュラルボーンバイサイド」の略で、「生粋の運用会社人間」とでも訳すのだろうか(「バイサイド」=「(ファンド組成のために株や債券を)買う側」で主に運用会社のことを指す)。どうやらあまり良い意味では使われていないらしい。

投信運用会社の主な収入はファンドの規模に応じて手に入る信託報酬だ。言い方を変えれば、残高さえあればお金が入ってくる。投信を売るのは基本的に販売会社なのだから、売れる商品の開発に注力すればよいということにもなりかねない。筆者は運用会社の人たちは非常に優秀な人ばかりだし、実際にはナチュボンと揶揄されるような人は少ないと思う。ただ、一歩間違えれば「残高があるのが当たり前」という感覚を持ちかねない面は否定できないと思う。

昨今、「資産運用立国」構想の流れの中で、運用会社には「プロダクトガバナンス」の強化が要求されるようになっている。具体的には今後、運用会社は販売会社と連携の上、自社の商品が想定する顧客層に買われているかチェックすることが求められるようになる見込みだ。「顧客の最善利益」追求を促す仕組みといえるだが、仕組みだけでは難しい面もあるように感じる。

ファンドが預かるお金は市井の人々の大事なお金だ。もしも、そうした考えを多くの社員が共有できていないのであれば、そのことを常に意識するように運用会社は企業文化を構築しなければならないだろう。道のりは険しいかもかもしれないが、目的は極めてシンプルだ。

20世紀を代表する経営学者、ピーター・ドラッカーは「企業文化は戦略に勝る」という言葉を残した。今、日本の運用会社に求められているのは、受益者本位の企業文化の醸成に他ならない。それさえあれば、戦略は後からでも付いてくる。

※松井証券のサイトでもコラムや動画を掲載しています。こちらのリンクからご覧ください。

」、残高1000億円突破")

")

スコアから探す

スコアから探す