12月30日に発表された2024年12月のQUICK月次調査<債券>では、まず日銀の政策運営について聞いている。

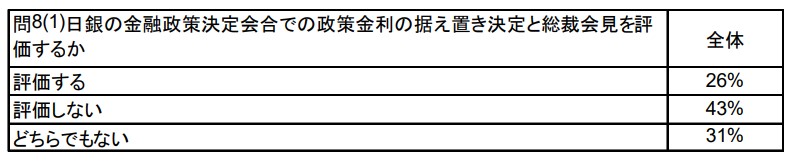

2024年3月のマイナス金利解除以降、日銀に金融政策の決定内容そのものというよりも政策決定後の市場とのコミュニケーションの難しさのせいで必要以上に市場のボラティリティを引き上げてしまったという印象が拭えない一年であったが、締めくくりとなる12月の金融政策決定会合に関する評価もあまり芳しいものとは言えない結果となった。【問8】(1)への回答に示された通り、政策金利の据え置きの決定とその後の総裁会見を評価しないとした回答者が評価する回答者を上回っている。

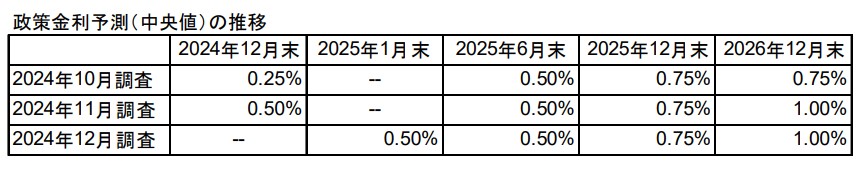

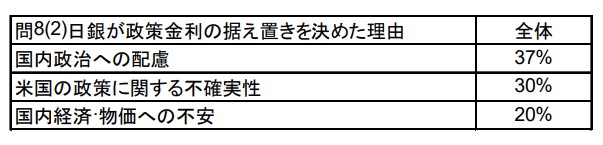

そのような評価となった要因は、政策金利を据え置いた理由のなかに米新政権の経済政策をめぐる不確実性を上げたことにあると推測される。質疑応答のところでトランプ政権の政策の影響の不透明感に関する質問が続いたこともその印象を強めた要因になっているかもしれないので、ある程度割り引いてみる必要はあるが、本当に米国新政権の経済政策の影響を見極める必要があると市場も納得していたら、今後の政策金利予想にもう少し影響があってもよさそうである。しかし過去3カ月の月次調査における日銀の政策金利予想を見てみると、トランプ次期大統領が決まったところで金利上昇を見込んでおり、少なくとも金利引き上げを先送りすべき理由とは受け止めていないと思われる。

それよりも、市場参加者の多くは【問8】(2)に示された通り、利上げを見送るよう要請したと噂されている政府への配慮があったのではないかと見ており、再びドル円が160円を伺おうかとしている状況下で、日銀は今後も難しいコミュニケーションを迫られることになろう。本音と建前の使い分けなど難しいことは百も承知しているが、来年はもう少し市場参加者が納得しやすい政策運営・コミュニケーションを期待したい。

次回、2025年の市場見通しに関する調査結果について考察したい。

【アムンディ・ジャパン CIO/運用本部長 兼 債券運用部長 有江慎一郎】

このコメントは筆者の個人的見解であり、アムンディ・ジャパン株式会社を代表したものではありません。

調査は12月24~26日にかけて実施し、債券市場関係者120人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

スコアから探す

スコアから探す