※この記事はフィデリティ投信のWebサイトで1月9日に公開されたコラムの転載です

2025年が始まりました。みなさま、いかがお過ごしでしょうか。

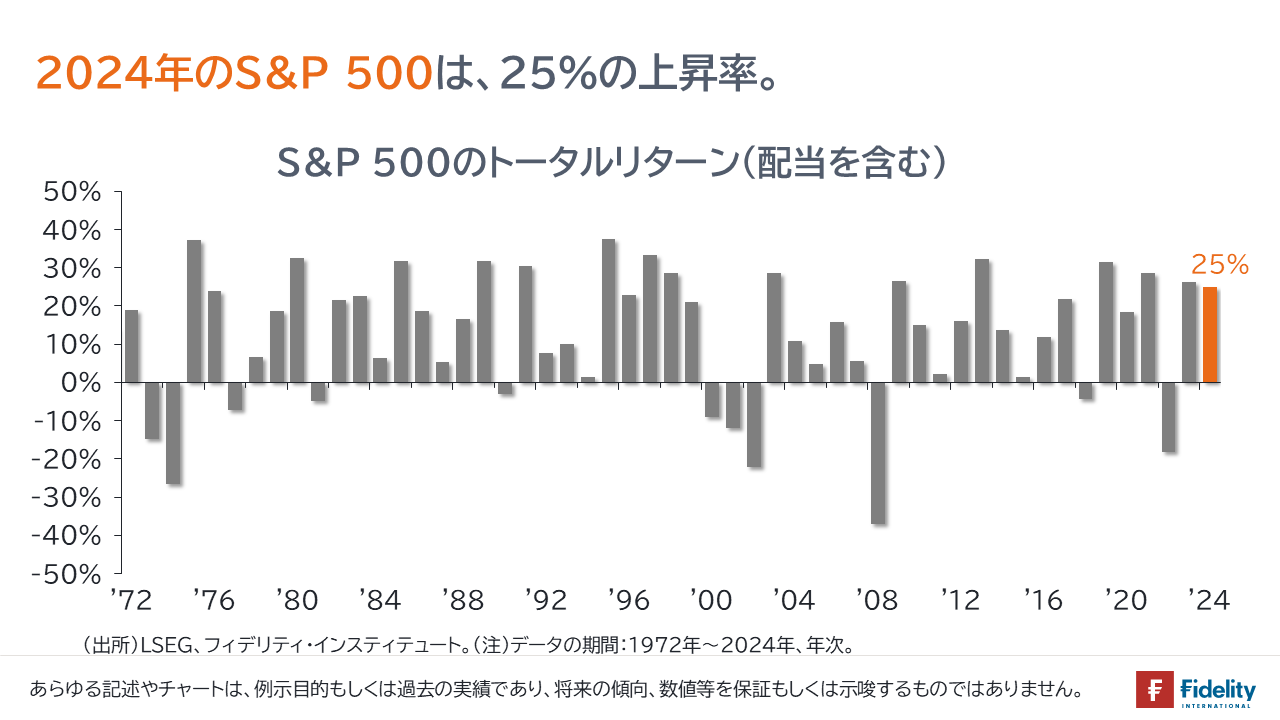

さて、2024年は、米国の株式市場を中心に幅広いリスク資産が高いリターンを記録しました。それは、より多くの資金が流入したことや、投資家の強気度が増したことを意味します。

他方で、たとえば、米国や英国の長期国債など調整が長引いている資産もあり、それがなにを意味しているのかを考えることも重要でしょう。

2025年の金融市場はどうなるでしょうか。

筆者にはまったくわかりません。主要国の政治や経済の動向、国際政治や通商交渉など予測できないことだらけです。予測するには「考慮すべき要素」と「組み合わせ」が多すぎます。

たしかに失業率や株価のバリュエーションなど「循環する指標」は長期的には平均に回帰します。しかし、「具体的にいつ平均値に戻ってくるか」は教えてくれません。

本稿では、まず、市井のエコノミストやアナリストが経済や企業業績についてどう見ているかを確認します。

そのうえで、筆者が「注意すべき点」として捉えていることのいくつかを提示します。

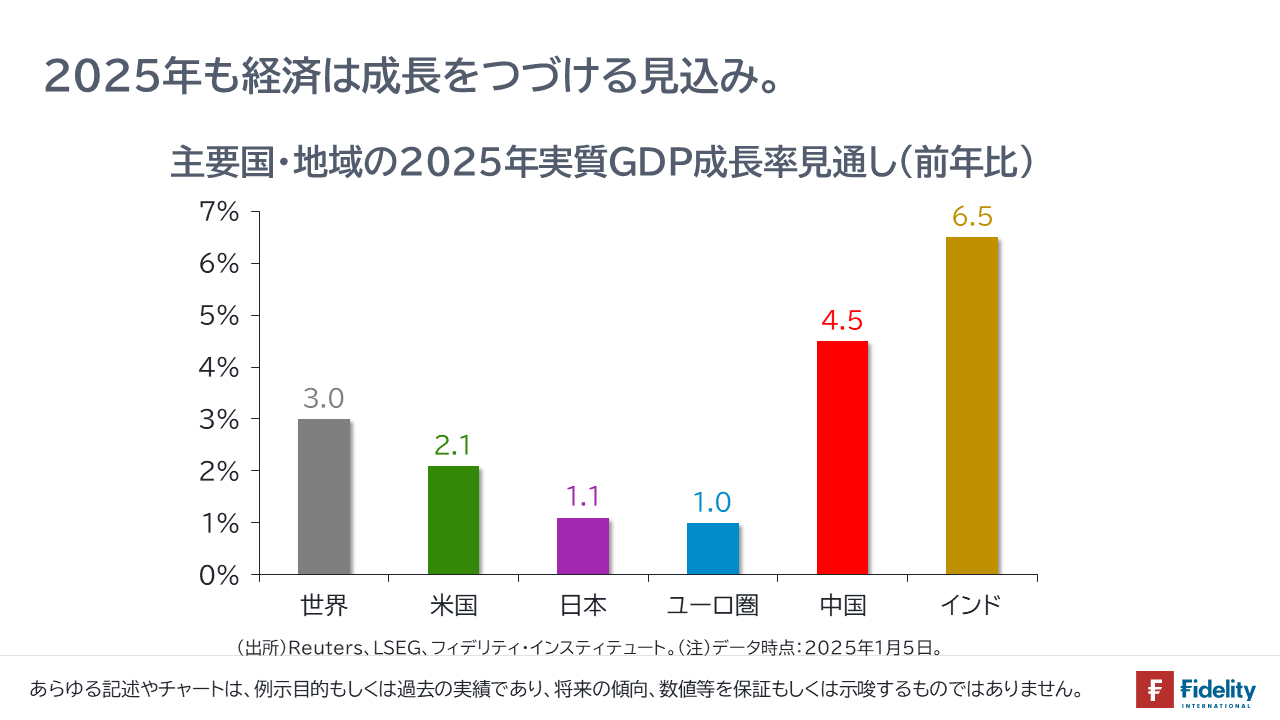

【実体経済】2025年も経済は成長を続ける見込み。

エコノミストのコンセンサス予想に基づくと、2025年も世界経済は堅調に成長することが見込まれています。とても良いことです。

今年、米国が世界経済のカギを握るでしょう。その米国では、1月20日に新しい政権が発足します。個人所得や法人所得に関する減税措置の延長・恒久化のほか、幅広い業種の規制緩和によって実体経済が刺激される可能性があります。不法移民の強制送還も米国民の賃金上昇や米国内の治安改善につながり、政治や経済への信頼感が増す可能性があるでしょう。

日本では、企業による積極的な価格転嫁によって業績と株価が上向き、資産効果と賃金の上昇が個人消費支出を下支えるとみられます。また、日銀の粘り強い金融緩和と円安を背景としたインバウンド消費や海外企業の直接投資によって、外需と設備投資が拡大し、都合、日本経済は潜在成長率を上回る経済成長率を実現する可能性があるでしょう。

欧州では、ロシア=ウクライナ戦争の停戦または終結が生じれば、政治や経済への信頼感が回復して、景気にとっては大きなプラス要因となります。またその際には、これまでは米国の株式市場に流れていた、世界の投資家による資本フローが欧州の株式市場に急速に向かう可能性があります。これは、考えておくべき「プラスのリスク」でしょう。

新興国は、先進国の政治や経済への依存を減らすことで独自の経済成長を模索しています。「反グローバリズム」といえば、米国の新政権を思い浮かべるかもしれません。しかし、新興国こそ、第2次大戦以降つづく「先進国による搾取」(=ソフトな植民地主義)から脱したいと考えています。「生みの苦しみ」は避けられないものの、先進国の債務蓄積やインフレ、国際政治のパワー・バランスの方向性を考えると、新興国市場は興味深い市場です。

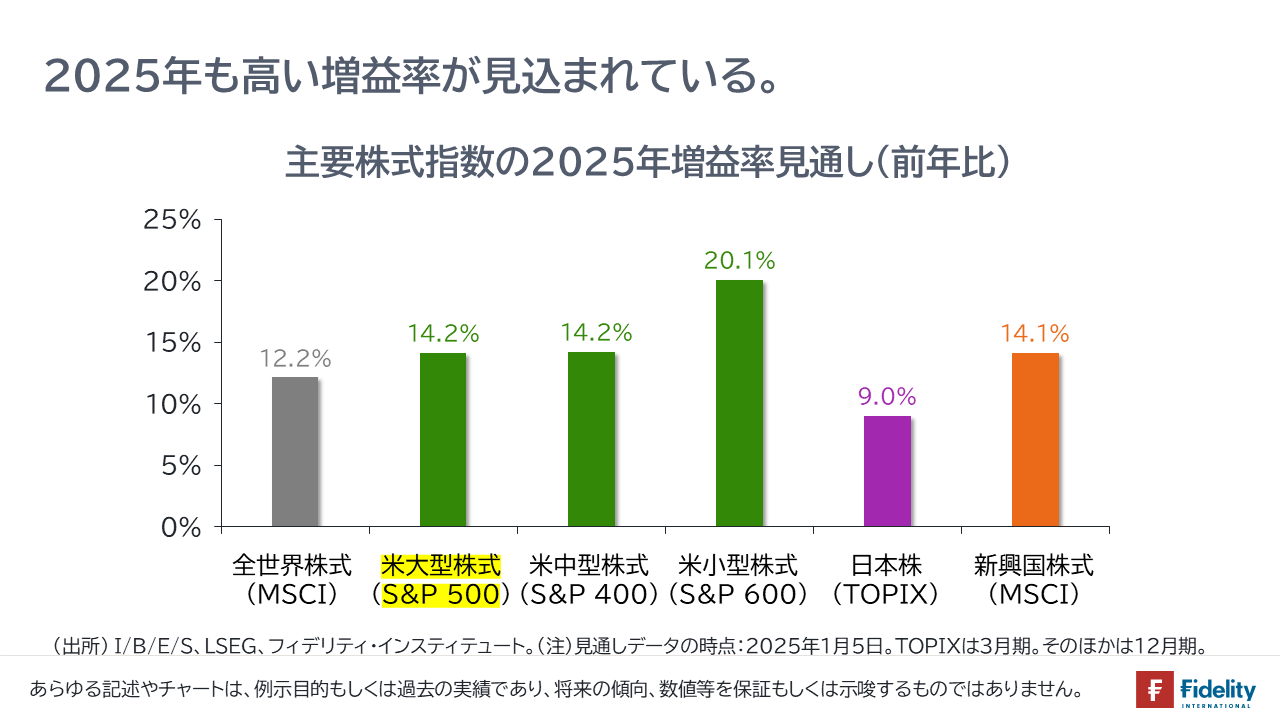

【企業業績】2025年も高い増益率が見込まれている。

そして、主要な株式指数の1株利益(EPS)に関する企業調査アナリストのコンセンサス予想に基づくと、2025年も高い増益率が見込まれています。これも大変良いことです。

米国の株式市場では、新政権の「米国第一主義」を受けて、米国内の家計や企業をおもな取引先とする中小型株式(=時価総額が中小規模の銘柄群;代表的な株価指数はS&P 400やS&P 600、ラッセル2000など)が、相対的に有望とみられています。中小型株式に含まれる企業は債務の規模が相対的に大きいため、短期金利の低下や信用スプレッドの縮小、インフレのいずれも事業活動や業績にとってはプラスに働く可能性があるでしょう。また、米国への直接投資を加速させる米国外の企業との取引も増加する可能性があるでしょう。

日本の株式市場では、何よりも「コーポレート・ガバナンス改革の進展」が好材料になるでしょう。日本企業の収益性や資本効率(例:利益率や株主資本利益率・ROE)は、米国や他の先進国企業に対し、大きく見劣りします。出自の内外を問わず「モノ言う株主」が大挙して乗り込んできている状況は、「日本の株式市場における高い収益機会」を示唆しています。そして、彼らの助言と圧力、積極的な価格転嫁とM&A(企業の買収・合併)によって、収益性の改善は始まったばかりです。また、600兆円近い内部留保の蓄積は、株主還元の拡大によって資本効率を一夜にして劇的に改善させる潜在力を示唆します。

新興国の株式市場では、業績の大幅な改善が見込まれています。2024年の新興国株式市場は米ドル建てで10.9%と堅調なリターンを残しました(→MSCI Emerging Markets Indexに基づく;配当を含む)。2025年は、昨年低迷した中南米株式市場の企業業績が循環的に回復することで、企業業績が底上げされると見込まれています。

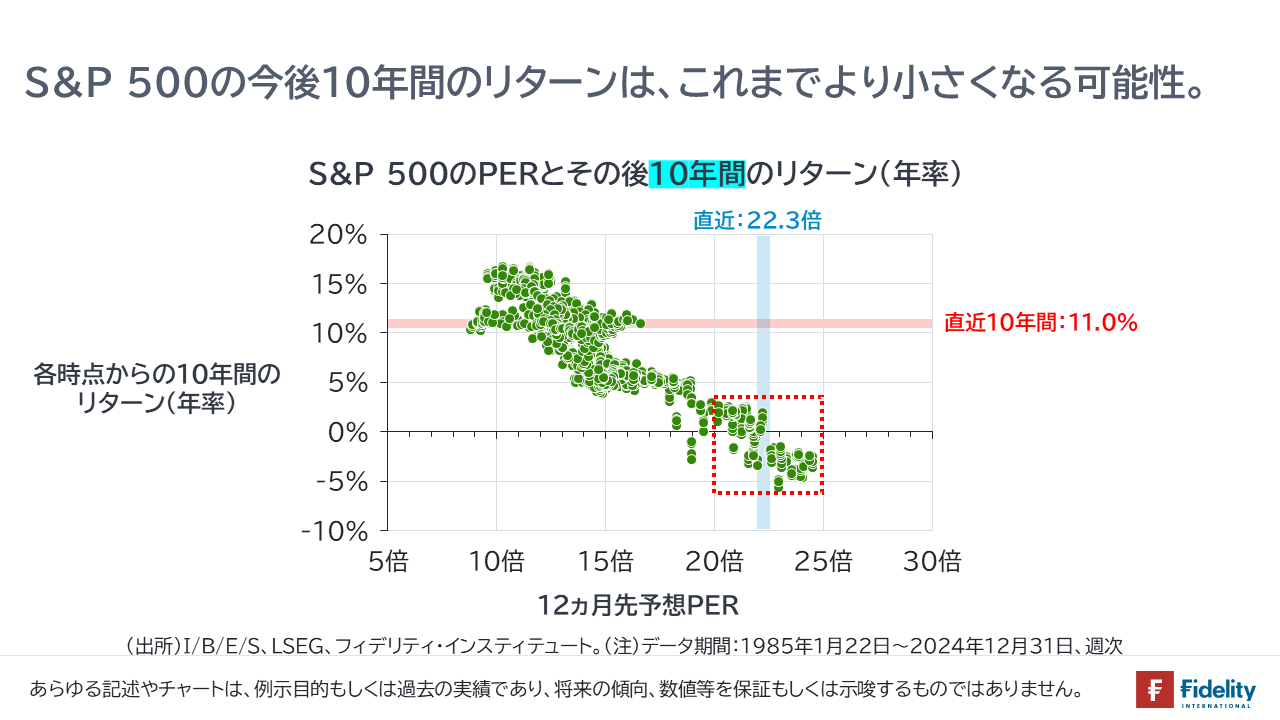

気になる点①:米大型株式のバリュエーション

他方で、米国の大型株式(=時価総額が大きな銘柄群;代表的な株価指数はS&P 500やラッセル1000など)はバリュエーションが高くなっています。

過去のデータに基づけば、「今から3年くらい」は年率10%程度の株価上昇率がつづく場合もあります。ただし、【次の図】にも示すとおり、「今から10年程度の長期間」を考えると、現在のような「高いバリュエーション(=低い期待リターン)で購入したときには、低い実現リターンに留まる」ことが示されます。そして、この平均回帰の信頼性は高いことがわかります。

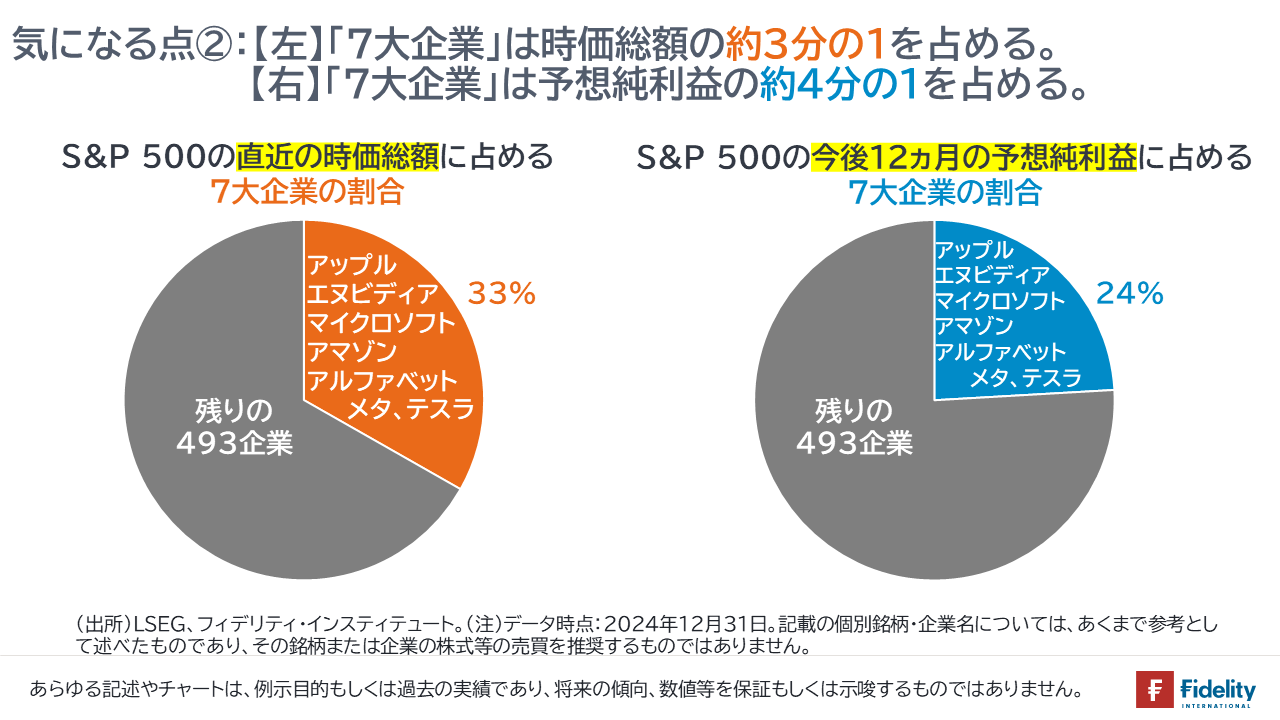

気になる点②:米大型株式の偏り

加えて、米国の大型株式市場では「時価総額が大きい7つの企業」が時価総額全体の3分の1程度、12ヵ月先予想1株利益の4分の1程度を占め、依存度が大きくなっています。

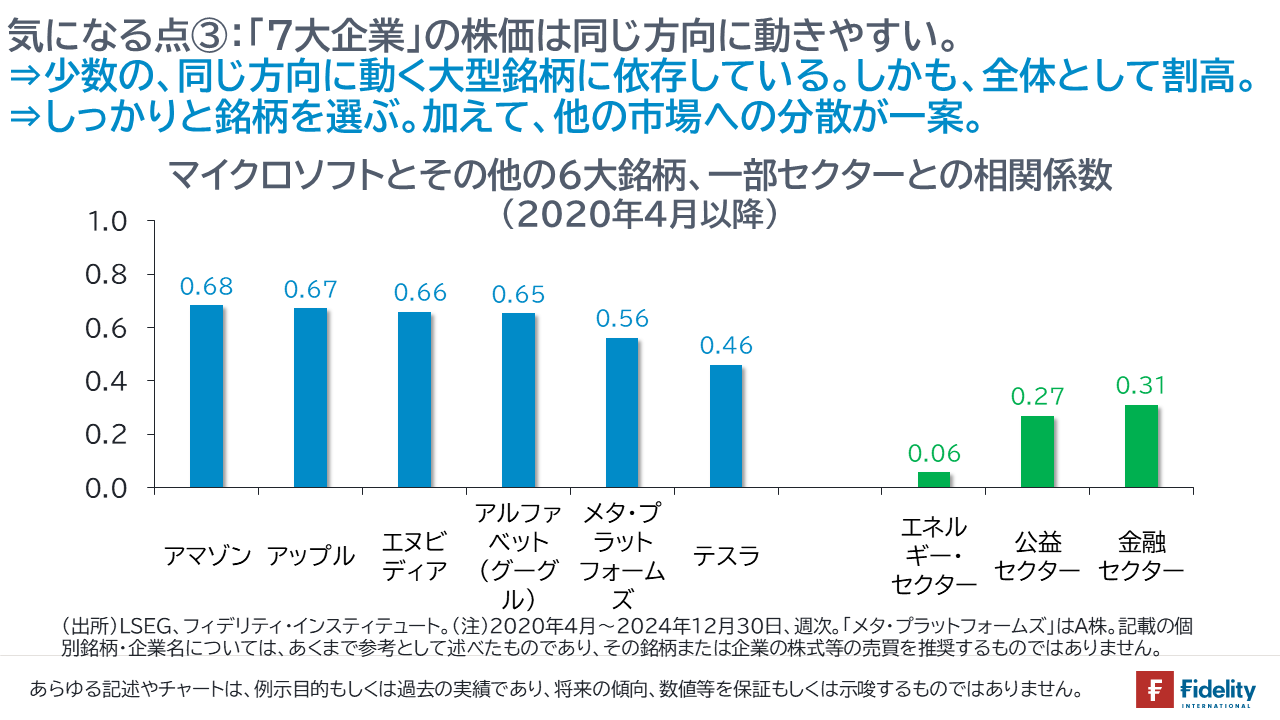

しかも、これらの銘柄は業種やテーマ(たとえば、「人工知能(A.I.)に関する研究開発や設備投資」)が似通っているため、値動きも互いに高い相関があります。誤解を恐れずに言えば、米国株式市場の投資家は、資金の3分の1程度を「単一のかたまり(銘柄)」に投じています。

株式市場の現状に対し、投資家がすべきこと、できること

株式投資の基本に立ち返ると、一般に、

- 保有銘柄数を増やせば、ポートフォリオのリスクは低下します。ただし、ある銘柄がポートフォリオの大部分を占めていれば、リスクは(たとえば、「均等保有」に比べて)高まります。

- 相関が低い銘柄を持てば、ポートフォリオのリスクは低下します。逆に、相関が高い銘柄を持てば、ポートフォリオのリスクは相対的に高まります。

いま投資家がすべきこと、あるいは、できることは、

A)【7大企業それぞれの成長性を自分自身で分析する】①米国の大型株式市場の行方を左右する「時価総額が大きい7つの企業」の決算書を自ら詳細に読み解く、②これらの企業が巨額の投資を行っている人工知能(A.I.)や画像処理半導体(GPU)の成長性を自ら吟味する、③これらの企業が対象とするマーケット(実体経済や金融政策の動向、競合する製品や企業の動向)について自ら調査*したりすることでしょう。たとえば、みなさんが「たった7つの銘柄にしか投資をできない」とすれば、あるいは、「たった7つの銘柄をポートフォリオの大部分に投じる」とすれば、それら7つの銘柄をしっかりと厳選するでしょう(*証券会社のアナリスト・レポートとは距離を置くほうがよいでしょう。利益相反の可能性が完全には否定できませんし、「たったひとり懐疑的になる」ことには雇用のリスクがあるため、「赤信号、みんなで渡れば・・」的に強気のレポートを書くインセンティブがあるためです)。

あるいは、

B)【分散する。プロに任せる】米国の大型株式市場以外に分散投資をしたり(→株式以外の資産を含む)、米国の大型株式市場のなかで銘柄を積極的に選択するアクティブ・ファンドに分散投資をしたりすることでしょう。

本年がみなさまにとって良い年になりますよう、心よりお祈り申し上げます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

")

スコアから探す

スコアから探す