トランプ大統領の関税政策を受けて、マーケットは混乱、現在もトランプ大統領やベッセント財務長官の発言に一喜一憂する展開が続いている。米国市場では、通貨・株・債券が同時に下げるトリプル安となると、ベッセント財務長官が市場混乱を抑制する方向に政策を軌道修正する発言を行うなど、市場動向に配慮する姿勢を見せている。

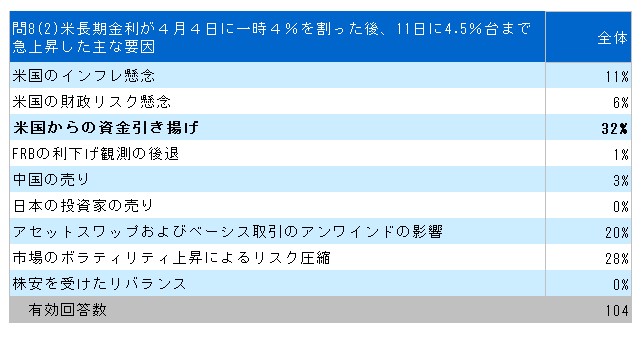

28日に発表された4月のQUICK月次調査<債券>の【問8】(2)によると、4月4日以降、米10年国債金利が50bp以上上昇した主な要因について、「米国からの資金引き上げ」(32%)、「市場のボラティリティ上昇によるリスク圧縮」(28%)、「アセットスワップおよびベーシス取引のアンワインドの影響」(20%)と見ていることが分かった。長期金利が上昇する局面で、4月9日ベッセント財務長官は、米国金利の上昇について、「正常なデレバレッジ」とする一方、トランプ大統領は、「相互関税」の適用を90日間一時停止すると発表、米国政府は米国債市場の動向に神経をとがらせている姿勢を見せている。

アンケート回答者が「米国からの資金引き上げ」を主な要因の一番手に挙げたように、米国の当局者も、「米国売り」が続くことを懸念したのだろう。貿易赤字と財政赤字を抱える米国は、海外からの資金調達を続ける必要がある。今回の米国金利の上昇はボラティリティの上昇やポジションのアンワインド、インフレ懸念の高まりなど様々な要因があるとみられるが、「正常なデレバレッジ」だけで収まらなくなるリスクに米政府は対応したのだろう。今後も米国市場がトリプル安などとなった場合、米国政府がどのような発信をしてくるのか注目される。

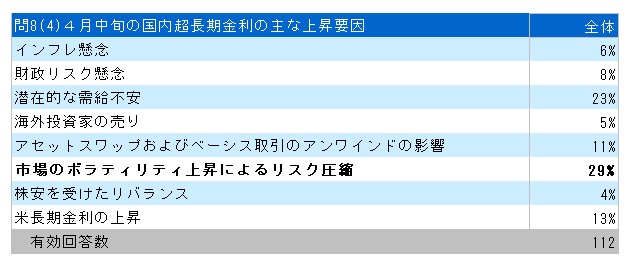

日本の超長期金利上昇の主な要因<【問8】(4)>では、「市場のボラティリティ上昇によるリスク圧縮」の29%に次いで、「潜在的な需給不安」が23%と票を集めた。発行の多さが潜在的な要因として意識されているようだ。異次元緩和・YCC下での大量の国債発行の副作用が表れているといえるだろう。今後の投資家動向に加え、国債発行年限の修正があるのか、日銀国債買入のレビューなどに注目が集まりそうだ。

4月17日からは、日米関税交渉が開始されたが、交渉の行方が経済・市場に与える影響は大きく注目度は高い。<【問8】(5)>では、関税引き下げのため、日本政府が受け入れる条件について聞いている。

受け入れる可能性が高いと見られているのが、「対米投資の拡大」(97%)、「米国からの輸入増(農産物・エネルギー・防衛装備品等)(91%)、「防衛費(思いやり予算を含む)の増加」(87%)などとなった。2月の日米首脳会談以降、意識されており、比較的取り組みやすい条件とみられているのだろう。

一方、「非関税障壁の緩和」(70%)や「対米関税の引き下げ・撤廃」(64%)はやや低くなった。相対的に国内産業への悪影響が大きい条件であり、受け入れないとみる向きも増えている。見方が拮抗したのが、「円安是正の合意」で、受け入れる48%・受け入れない52%となった。これまでの報道では、日米財務相会談の中で「為替水準の話は出ていない」とされている。もし議論がされていたとしても公表はされない可能性が高いだろう。日本政府は、「通貨安政策はとっていない」(結果的に円安となっている?)立場だが、金融緩和環境にあることは政府・日銀も認めており、さまざまな解釈が出来よう。「円安是正の合意」については、市場の見方が拮抗しているが、為替動向のみならず、日銀の金融政策にも影響を及ぼす(及ぼしている)可能性もあり、日米当局の姿勢・発信に注意を払っていく必要があろう。

最も受け入れの可能性が低いと見られているのが、「対中関税の引き上げ(中国包囲網)」(16%)となった。米国からの圧力により、対米の貿易黒字削減には協力、米国重視の姿勢を維持しつつ、対中国との関係も重視すると考えているようだ。中国は重要な貿易相手国であり、安全保障の観点からも、バランス感のある政策が必要な日本の立場を示しているようだ。

日米関税交渉の結果<【問8】(6)>、現行より引き下げられるとみる向きは、56%と最も多いが、維持と現行より引き上げの合計も45%となっている。米国からの要請を相当程度受け入れたとしても、効果はそれほどでもないと見られている。

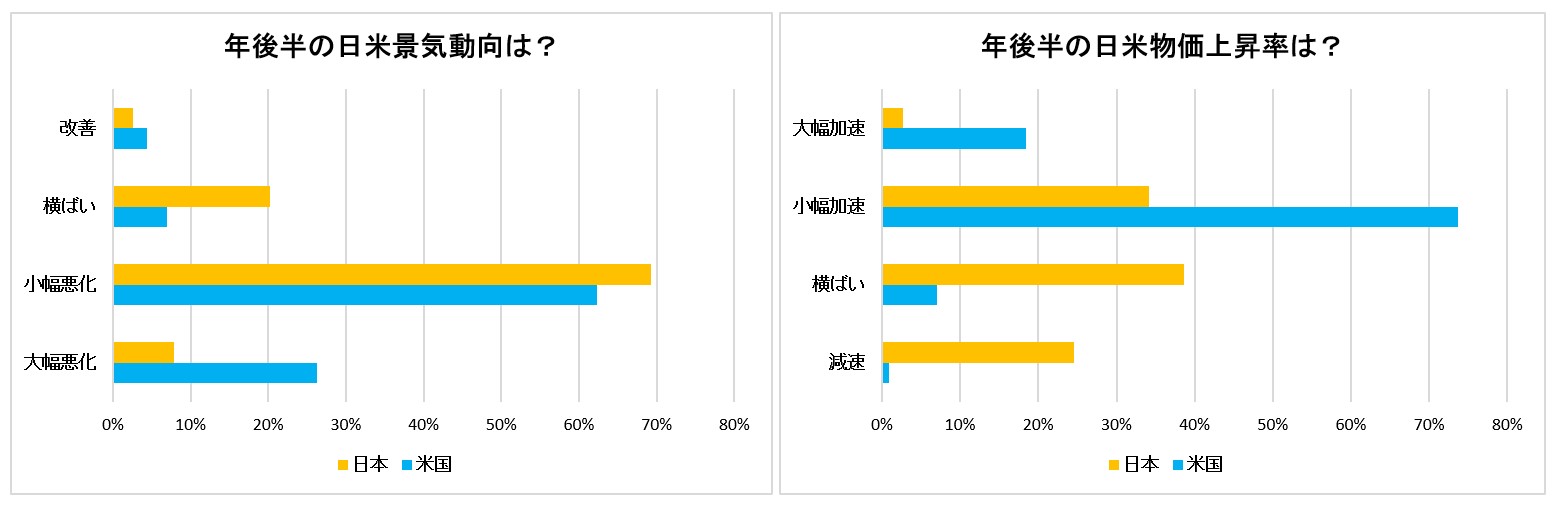

トランプ関税の影響<【問8】(7)>については、米国では、景気は小幅悪化・物価は小幅加速、日本については、景気小幅悪化、物価についての影響は見方が拮抗することとなった。景気動向に比べ、物価動向についての見方が日米で分かれており、日本はまだデフレから完全脱却していないとの考えがJGB市場の根底にあることを示しているのかもしれない。

<【問8】(8)>によれば、年末のドル円相場は、平均で136.29円となり円高方向で見ていることが分かった。市場では、金融政策正常化の後ずれ観測が高まっているものの、米国の利下げ観測の強まりが相殺しているようだ。一方、最小値120.00円、最大値157.00円と見通しの幅は広い。為替動向は金融政策に影響を与えると思われ、コンセンサス通り対米ドルで円高に向かうのか、注目される。

いずれにしても、日米とも金融政策運営は難しい局面となっている。今週の日銀金融政策決定会合では現状維持が見込まれるが、今後の金融政策をどのように考えているのか、総裁会見での情報発信には注目度が高い。トランプ関税は景気下押し要因となりそうだが、今月発表された、企業物価・企業向けサービス価格指数・東京都消費者物価は市場予想比上振れとなっており、物価見通しをどう示すのかも注目される。

新年度に入り、トランプ関税を受けて市場の混乱は続いているが、コロナショック時のような経済活動がすべて止まるかもしれないという恐怖感はいまのところ感じられない。ただ今回の騒動が米国の長期的な衰退を示しているとすれば、歴史に象徴的な出来事として刻まれそうだ。短期的な動きに惑わされず、中長期的な視点で市場に対峙していく必要もあるのだろう。

【ペンネーム:小山清幸】

調査は4月22~24日にかけて実施し、債券市場関係者124人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、約30年にわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

スコアから探す

スコアから探す