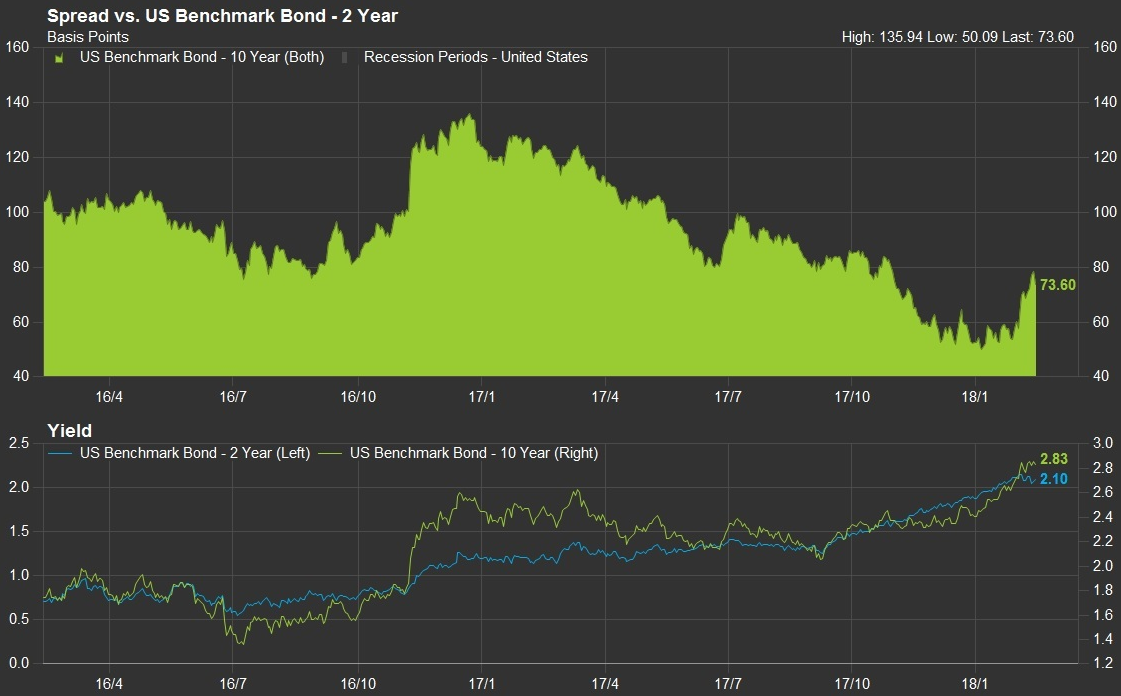

米国発の金融・資本市場の動揺が続いている。起点となったのは、2月2日発表の1月の米雇用統計で、賃金の伸び率が市場予想以上に伸びたことだった。市場ではインフレ懸念が台頭。米10年債利回りは12日に2.9%レベルまで上昇し、その後も2.8%台で高止まりしている。

気になるのは米金利の長短スプレッドが拡大傾向にあることだ。将来のインフレを警戒して、ベンチマークの10年債利回りでみた長期金利が上昇する一方、FRBの金融政策の影響を受けやすい2年債利回りの上昇幅は限られている。インフレ進行に対し、FRBの利上げペースが遅れる「ビハインド・ザ・カーブ」を警戒した動きにもみえる。

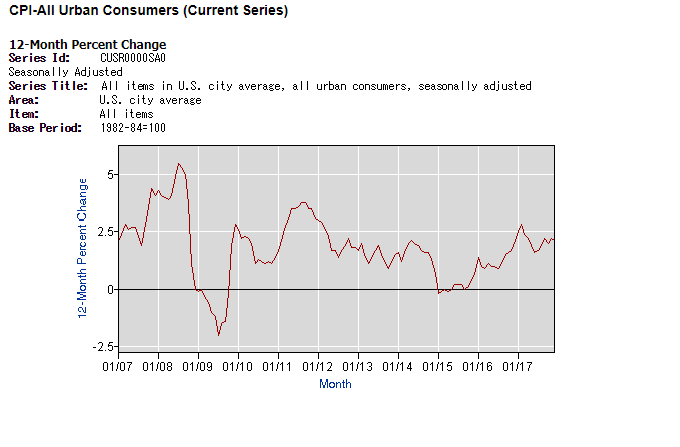

FRBがインフレを抑えられないとマーケットがみれば、金利上昇は加速するおそれがある。目先の注目点は、日本時間14日午後10時30分に米労働省が発表する1月の米消費者物価指数(CPI)で、インフレ懸念がさらに高まるかどうかだ。

(チャートはQUICK FactSet Workstationより作成)

QUICK FactSet Workstationによれば、CPIの市場予想は前月比+0.3%(前回+0.1%)、コアCPIは+0.2%(同+0.3%)と見込まれている。前月比でモメンタムとしての物価上昇傾向が確認され、前年同月比で前月の+2.1%を上回る強めの数字が出た場合、FRBが「ビハインド・ザ・カーブ」に陥るとの懸念が広がるおそれがある。米長期金利の上昇が加速し、株式相場のかく乱要因になる可能性もありそうだ。

米消費者物価指数の前年同月比上昇(下落)率 ※米労働省ホームページより

(QUICKデリバティブズコメント)

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

")

")

")

スコアから探す

スコアから探す