リスクオンとリスクオフが、いつ交互に反転してもおかしくない地合いだ。

10日の米株式相場は4日続伸して終えた。この間の上げ幅は744㌦に達し投資家心理の改善が続いている様子が鮮明になった。しかし、一部で米国が対中の関税リストを公表すると伝わり、東京時間11日早朝はリスクオフに冷や水が浴びせられた格好。米長期金利がやや低下すると、円相場は1㌦=111円25銭あたりから110円85銭前後まで買われた。市場は貿易戦争を忘れることなどできない。

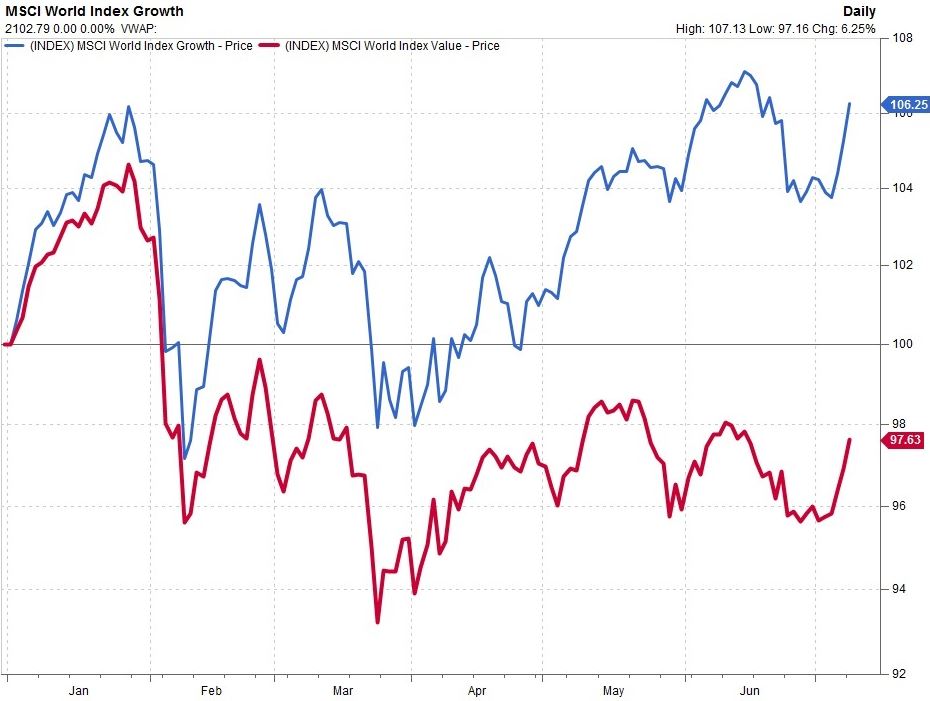

マーケットを取り巻く環境が不透明感を強める中で、株式市場では1つの傾向がはっきりしている。それは成長株すなわちグロース株の優位性だ。MSCIの世界株でグロース株指数(青)とバリュー株指数(赤)を指数化したチャート(昨年末を=100)を見てほしい。

※QUICK FactSet Workstationで作成

2月上旬のボラティリティ急騰を受けた反落相場から、バリュー株に比べてグロース株の戻りが圧倒的に強い。すでに年初来高値に迫っている。対照的にバリュー株は低迷が続いている。

これは東京市場でも同じ傾向が出ている。TOPIXのグロース指数とバリュー指数を指数化しても上記のMSCIと似た構図になる。もちろん、米株も同様。世界的にグロース株が選好されている。

クレディスイスは10日付のレポートで、米グロース株買いを推奨する半面、中小型株の評価を引き下げた。カギは相場循環をどうとらえるかにあるようだ。グロース株がバリュー株より優位になるのは、上昇相場の後期に見られるというのが一般的な解釈。景気減速や後退が意識され、長期金利が上がりにくくなればグロース株に有利に働くという。

確かに6月の米雇用統計が想定以上の内容だったにもかかわらず、米長期金利の上昇は限られた。金融政策の正常化を進める米連邦準備理事会(FRB)だが、は利上げの最終局面が見渡せる状況になってきた。米金利が上がらないのも無理はない。

もちろん、攻守が逆転する可能性はある。ゴールドマン・サックス証券では日本株の下期相場を展望するにあたり、成長性が比較的高いバリュー株に投資妙味があるとしている。

「秋には相場が上昇基調に復帰することを前提に、 (1)グロース株のバリュエーションがROEの優位性低下にもかかわらず高止まりしている、(2)コモディティ価格と賃金の上昇によりインフレ圧力が高まっている、(3)金利が正常化に向かっている、(4)バリュー株は世界経済の成長に対する感応度が高い、(5)コーポレートガバナンス改革により「隠れた価値」が解き放たれる可能性がある――との理由から、バリュー株のパフォーマンス好転を予想している。グロース株はバリュー株に対するROEの優位性が低下しているにもかかわらず、プレミアムのバリュエーションが持続しており、今後グロース株のバリュエーションには下押し圧力がかかりやすくなると考えられる」(6月22日付ゴールドマン・サックス証券『秋の収穫を待つ:下期の相場見通し』より)

悩ましいところだが、グロース株の魅力は依然として強そうだ。運用の主軸に置きつつも、バリュー株にも目配りする局面かもしれない。(岩切清司)

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

スコアから探す

スコアから探す