「期初の益出し」。国内金融機関が新年度入り直後に利の乗った日本国債を売り、早めに収益を積みあげる動きはつい数年前まで4月の風物詩だった。日銀の低金利政策の長期化と債券需給の引き締まりによって売買益狙いの取引は国内では難しくなり、軸足は欧米債にシフトしている。その影響で4月、2018年度に積み上がったフランス債の持ち高圧縮が急拡大した。

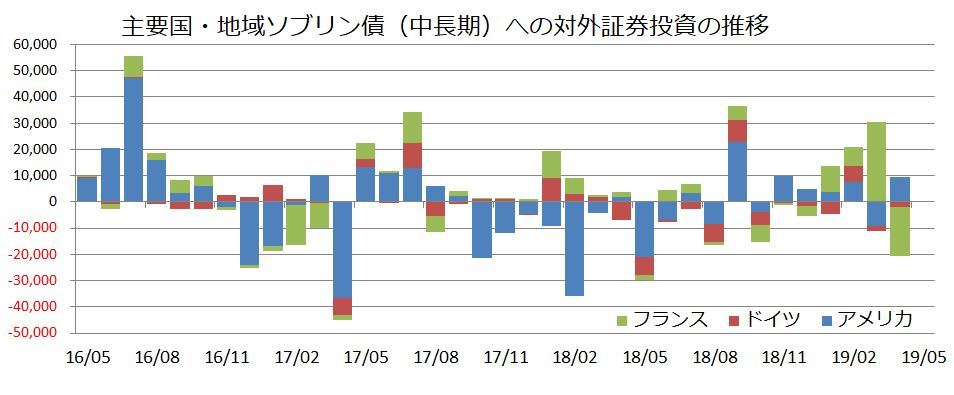

財務省と日銀がまとめている対外・対内証券投資(指定報告機関ベース)によると、国内勢はフランス中長期ソブリン債(国債とそれに準ずる債券)を4月に1兆8650億円売り越し、比較可能な14年1月以降で最大の売越額となった。フランス債といえば18年度、14年度以降で過去最高の買い越しを記録していた。

ユーロ圏の債券は為替リスクを回避(ヘッジ)しても高い利回りが得られるため国内機関投資家の人気の的になっている。信用力ではドイツ国債のほうが高いものの利回りは低く、相対的に魅力のあるフランス債の引き合いが増した。需給の逼迫が価格上昇につながったことで含み益を抱えていた投資家も多かった。

しかも4月は米中貿易摩擦などの激化懸念が再燃する前。世界経済の先行き不透明感もまだ緩かった。「フランス債には3月にかけて買い越し額が膨らんだ反動が起こりやすくなっていた」(みずほ証券の上家秀裕氏)わけだ。

国内では日銀が高水準での国債買い入れを続けているため、「債券をいったん売るといつ買えるかわからない」との強迫観念にも似た心理が生じている。日本証券業協会が公表した4月の公社債の投資家別売買動向(短期証券を除く)によると、都市銀行は4月としては04年以来15年ぶりに買い越しだった。生保も4月としては買越額の水準が高い。国内債でできなくなった期初の益出しの矛先がフランス債などに向かったのは自然といえる。

米中摩擦への不安が増した5月はどうなったか。国内投資家は5月に海外の中長期債を2カ月ぶりに買い越した。買越額は1兆6880億円だった。利回り重視のお金はヘッジ付きのユーロ債に再び移っている公算が大きい。早期の米利下げ観測などから米債も需要を集めたとみられている。

バンクオブアメリカ・メリルリンチの大崎秀一氏は4~5月の国内勢の動向について「一時的なもの」と指摘する。だが日銀の買い入れは当分減る気配はなく、国内から欧米債に向かうマネーの流れがすぐに細るとは考えにくい。期初の益出しの主役が海外債券となる構図は来年以降も続くのかもしれない。

【日経QUICKニュース(NQN ) 川上宗馬】

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

スコアから探す

スコアから探す