HSBCシンガポール CEO トニー・クリップス(Tony Cripps)氏が東南アジアに広がる中国のテクノロジー投資についてリポートします。

■アリババ、テンセント、JDドットコムが進出

中国の東南アジア向け投資の次の潮流としてテクノロジー分野が一段の存在感を示している。その影響は東南アジアの大手企業にとどまらないだろう。東南アジアの企業はどのような効果を享受するのか、そしてそのための準備は整っているのだろうか。

先に米国が発動した関税をきっかけに中国の投資が米国のシリコンバレーから離れつつあるため、東南アジアのテクノロジー企業がその恩恵を受ける可能性があるのは事実である。ただし、このような見方は東南アジア地域自体の投資先としての魅力を過小評価している。

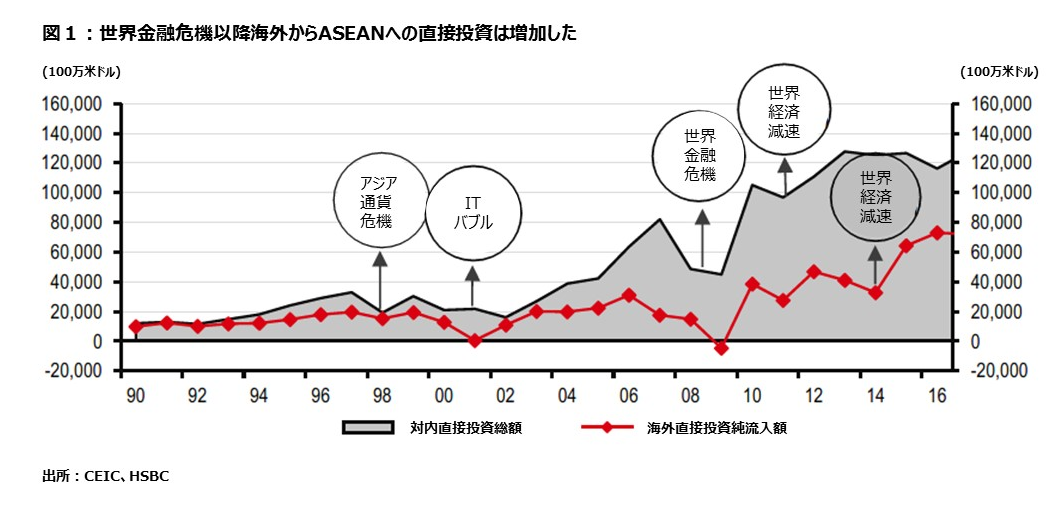

ASEAN(東南アジア諸国連合)を構成する10ヵ国を対象とした2018年のテクノロジー関連の対内直接投資の総額は、シンガポールのベンチャーキャピタル、セント・ベンチャーズのまとめでは過去最高の110億米ドルに達し、17年の58億米ドルからほぼ倍増した。

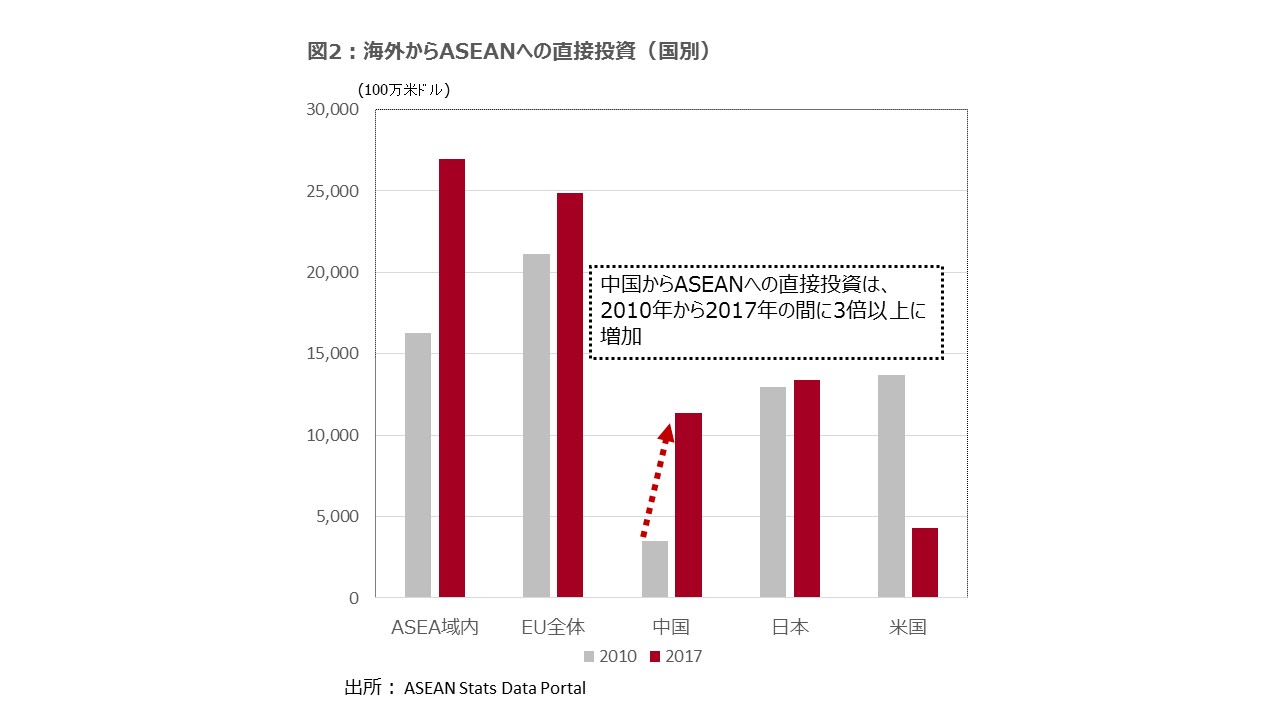

この全体の金額の大部分を占めているのが、東南アジアへ進出しているアリババ、テンセント、JDドットコムといった中国のテクノロジー大手による投資である。

東南アジアの消費者や製造業のポテンシャルを考えれば、中国が東南アジア地域へのテクロノジー投資を拡大し始めたことは驚くべきことではない。

2017年と2018年が飛躍的進歩を遂げた2年間であったとすれば、中国の東南アジアへのテクノロジー投資の次のステップはどうなり、地域の企業にどう影響するだろうか。

結論から言うと、このような投資により地域企業が影響を受けるのは確実だ。そして、いくつかの分野が考えられる。

■スタートアップ1300社以上が資金需要

注目すべきは東南アジアの中堅企業や新興テクノロジー企業に向かう中国からの投資である。

コンサルタント企業ベイン・アンド・カンパニーの調査では、東南アジア企業の1300社以上が2011年からこれまでに新規ビジネスの起業前の段階で初期投資を受け入れている。

これはつまり、需要に見合う投資案件のある東南アジア全域で、企業所有者がベンチャーキャピタル投資やプライベートエクイティ投資を積極的に利用しようとしている、ということだ。

中国はデジタル技術におけるベンチャーキャピタル投資の金額において世界上位3ヵ国の一角を占める。ASEANの新興企業はどちらかといえば過少評価され続けてきたため、これから投資が拡大していく可能性が極めて高い。

直近の事例として、シンガポールに拠点を置く小売業向けコンピューター・ビジョン・ソリューションの大手プロバイダーである新興企業のTRAXが、中国の大手プライベートエクイティ投資会社の博裕資本(Boyu Capital)が主導する投資ラウンドから1億2500万米ドルの資金を調達している。

■次世代交通などのスマートシティ計画も

もう一つの投資分野は東南アジアにおける都市化やスマートシティ構想に関するものになるだろう。

マッキンゼーの推計によれば、「ASEANスマートシティネットワーク」の次世代型交通サービスの社会実装となるスマートモビリティ市場は700億米ドル規模に達する可能性があり、構築環境を高度化するための事業機会も260億米ドルに達すると考えられている。

すでに500を超えるスマートシティ計画が進行する中で、世界で最も多くのスマートシティを有している中国はそれらの計画に貢献するための経験を着実に積んでいる。このような事例としては、マレーシアの首都クアラルンプールが2018年1月にアリババと契約を結び、アリババのクラウドサービス「シティブレイン(City Brain)」を交通管理や都市計画、事故対応に生かす計画を進めていることが挙げられる。

スマートシティに広がるソリューション事業の分野は多国籍企業に限定されるものではない。実際、都市ごとにある固有のニーズの多くは、その都市のことを深く理解している地元の企業だけが掘り起こすことができる。

■製造業のサプライチェーン底上げ

ASEAN地域のサプライチェーンのポテンシャルを思うと、3番目の投資分野は地域の製造業の生産能力を改善する取り組み、ということになるだろう。

中国は自らに代わり東南アジアが技術水準の比較的低い製造業の役割を積極的に担うことを期待してはいるが、東南アジアの技術力と生産能力が拡大しない限りサプライチェーンのシフトは考えにくい。

中国自動車メーカーの吉利汽車(Geely)がその端的な事例だ。吉利汽車は2018年、マレーシア子会社プロトンに技術移転することで大胆な生産コスト削減を発表した。

所得増加や、消費と生産のデジタル化が東南アジアを魅力的な投資先に変えた。しかし地理的に多様であることやビジネス環境が整っていないこと、さらに外国からの投資への法規制がしばしば難題となる。ブロードバンド通信のスピードと容量に問題があるのも確かだ。データや財貨、サービスをデジタルプラットフォーム上で交換し、売買できるようなASEANの統一政策も必要である。

このような課題はあるものの、中国企業は投資を拡大する姿勢にある。

投資を待ち望む地域企業や新興企業は、今後生じるであろう商業的な機会やテクノロジーが生み出す事業機会に敏感だが、事業パートナーや投資家としての中国テクノロジー企業やベンチャーキャピタルに対する理解はおそらくまだ十分ではないと考えられる。

■デジタルの変革の波、待ったなし

このような認識は変える必要がある。なぜなら、デジタルとテクノロジーの発展は急速かつ圧倒的であり、あらゆるセクターがテクノロジーに関係してくる中で、投資競争が激しくなってくるためだ。

投資を引き寄せるためには、企業の中にテクノロジー投資の分野や技術的な課題を積極的に見出せるような適切な環境や文化、考え方を事前に確立しておく必要がある。より具体的に言えば、柔軟でデジタルを重視する考え方を持ち、イノベーションを促進し、新しいアイデアを受け入れる姿勢が求められる。

また、投資家は一段と高い成長と実績を事業にもたらすパートナーであるという考え方も必要である。

技術進歩の最先端にある企業であれ、自社のテクノロジーの信頼性を高めようとしている企業であれ、多くの企業にとってこのような変革を戦略的あるいは文化的に進めていくことは一筋縄では行かず、必ず課題に直面するものである。しかし事業機会を捉えるためには今すぐに変革に着手する必要がある。なぜならば、歳月が人を待たないのと同じく、デジタルの変革も人を待たないからである。

本情報は、情報の提供を目的としており、投資その他の行動を勧誘することを目的としたものではありません。有価証券その他の取引等に関する最終決定は、お客様ご自身のご判断と責任で行って下さい。株式会社QUICKおよび情報提供元であるトニー・クリップス氏は、本情報を利用して行った投資等により、お客様が被った、または、被る可能性のある直接的、間接的、付随的または特別な損害またはその他の損害について、一切責任を負いません。

")

")

スコアから探す

スコアから探す