米中の貿易摩擦で市場が不安定になるなか、リスク回避のカギを握るのは東南アジアへの投資——。高い潜在成長力を誇る東南アジア経済と投資妙味のある地域やセクターについて、HSBCプライベート・バンキング部門の東南アジア統括チーフ・マーケット・ストラテジスト、ジェームズ・チェオ(James Cheo)氏がリポートします。

2020年代、世界で4番目の経済圏に

世界の市場のボラティリティは今後数カ月間上昇するとみられる。市場の不確実性を懸念する投資家にとって、内需を中心とした長期的な高い潜在成長力を持つ東南アジアは、投資機会の宝庫となるだろう。

東南アジア経済は近年かなり堅調に推移してきた。域内の主要国では国内消費が経済成長をけん引してきた。関税をめぐる米中の対立を受けてサプライチェーンが変化するなか、東南アジアの経済成長率が北東アジアを上回る可能性もある。

一般的には輸出(外需)に代わり、投資主導の経済成長が期待される。この投資は年内に実施され、来年まで続くものと考えられる。インドネシアは2020年半ばに始動するであろう新たなインフラプロジェクトに乗り出した。タイの東部経済回廊(EEC)プロジェクトは2019年第4四半期に再び加速し、マレーシアでも主要インフラプロジェクトの一部についてようやく政策の方向性が定まりつつある。

さらに、東南アジアの多くの国は輸出の減速に備え、財政と金融の両面で政策手段を有している。金融面ではすでに多くの中央銀行が金融緩和に乗り出している。

東南アジア経済は中長期的に世界で重要性を高めていくだろう。世界で最も急成長している経済圏のひとつだが、実態はあまり知られていない。経済規模は2020年代に倍増し、米国、中国、欧州連合(EU)に次ぐ世界で4番目の経済圏になると予想されている。

近年の東南アジアの経済成長率は5.4%に達している。経済の潜在力を理解するために例を挙げると、東南アジア地域が5%で成長すると、1年間でギリシャに匹敵する経済が誕生し、2年間でフィンランドに匹敵する経済が登場する。そして3~4年でシンガポールや香港並みの経済が誕生することになる。

成長ストーリー支える「都市」「若者」「デジタル」

東南アジアの成長ストーリーは、「都市化」「人口動態」「デジタル革命」によって支えられている。

南アジア(インドを含む)と東南アジアの都市の人口は合計で25億人を超え、その数は中国をも上回る。しかし、東南アジアでは依然として人口の58%以上が農村など、都市部以外の地域に居住している。

都市化は減速することもなく、今後さらに加速するとみられる。インドネシア、フィリピン、タイ、ベトナムの中規模の都市では人口が急速に拡大する見通しである。若年層が多い東南アジア諸国が2020年代のアジアの成長の波をけん引するであろう。

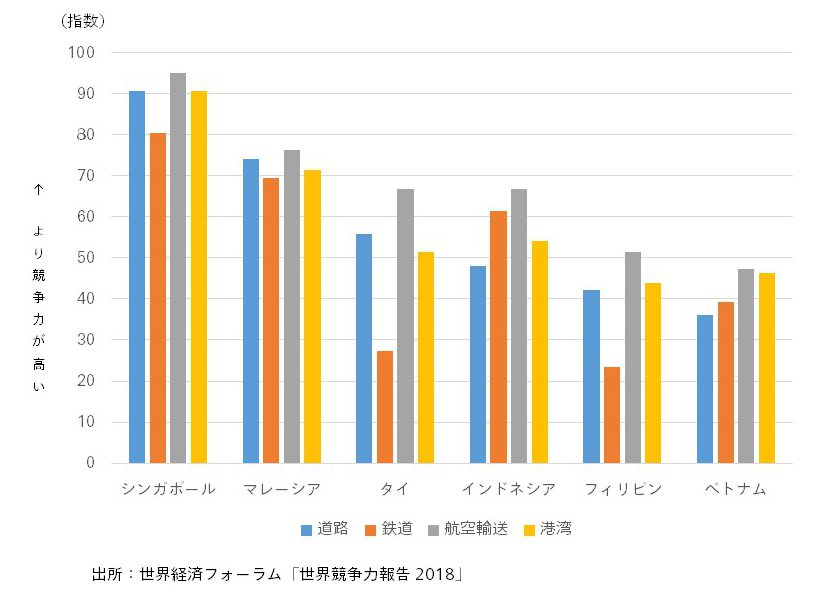

都市人口の増加に対応するため、東南アジア地域では少なくとも年間600億米ドルをインフラ整備に充てることが必要である。インドネシアだけで、今後5年間で4250億米ドルのインフラ支出が計画されている。

■インフラ整備が必要なタイ、インドネシア、フィリピン、ベトナム

増える中間層、ネット経済で生産性が向上

ほとんどの先進国で社会の高齢化が進んでいるのに対し、東南アジアでは若い労働者人口が増加している。

域内の人口は、米国やEUを超える約6億5000万人にのぼり、そのうちの60%は35歳以下である。所得面では、2030年までには人口の60%以上が中間層に仲間入りする。域内では中間層が倍増する見通しであり、今後アジアの中間層の増加の90%を東南アジアが占めることになる。

さらに、デジタル革命の進行による生産性向上も期待できる。東南アジアのインターネットユーザーは3億5000万人を超え、すでに米国の全人口を上回っている。

東南アジアでは毎月、米国シカゴの人口よりも多い300万人以上がインターネットを使い始めている。新たなテクノロジーに対する受容性の高い若年層が増加している東南アジアでは、インターネット経済が2025年までに3倍に拡大して2400億米ドルを超えると推定されている。

テマセクとグーグルが行った最近の研究によると、東南アジアのデジタル経済の価値は2015年から倍増し、720億米ドルに達している。2018年は東南アジアのeコマースの分野の価値が1年前から倍増した。デジタル・マーケットプレイスの一例として、スマートフォンのアプリを使った配車サービスの登場が挙げられる。2018年現在、東南アジアの配車サービスのアクティブユーザーは3500万人にのぼり、500の都市で一日に800万台が配車されている。

高利回り社債への投資環境も好転

HSBCはアジアへのエクスポージャーを若干見直すことで、投資家が貿易摩擦によるリスクを回避、あるいは乗り越えることが可能と考えている。アジアについてはややオーバーウェイトのポジションを維持するものの、台湾など貿易の影響を受けやすい市場から、インド、インドネシア、シンガポールに投資を分散することが賢明であると考えている。セクター別では、一般消費財と通信サービス・セクターを選好し、個別銘柄では、都市化、技術革新、人口動態など長期の成長要因の恩恵を受ける企業に注目している。

クレジット(社債など)にも強気である。米連邦準備理事会(FRB)のハト派的なガイダンスによって米国債の利回りは低下しているが、キャリーに妙味がありクレジット・ファンダメンタルズが改善したことから、アジアのハイイールド債の投資環境は好転している。特に中国やインドネシアのハイイールド債に魅力がある。

※本情報は、情報の提供を目的としており、投資その他の行動を勧誘することを目的としたものではありません。有価証券その他の取引等に関する最終決定は、お客様ご自身のご判断と責任で行って下さい。株式会社QUICKおよび情報提供元であるジェームズ・チェオ氏は、本情報を利用して行った投資等により、お客様が被った、または、被る可能性のある直接的、間接的、付随的または特別な損害またはその他の損害について、一切責任を負いません。

")

スコアから探す

スコアから探す