エマージング深層潮流 Vol.2 クラウドクレジット運用部

エマージング深層潮流 Vol.2 クラウドクレジット運用部

新興国投資の心構えの2回目。まずは景気サイクルの観点から、先進国を含め各国は今どこにいるのか俯瞰してみよう。

景気サイクルに4つの局面

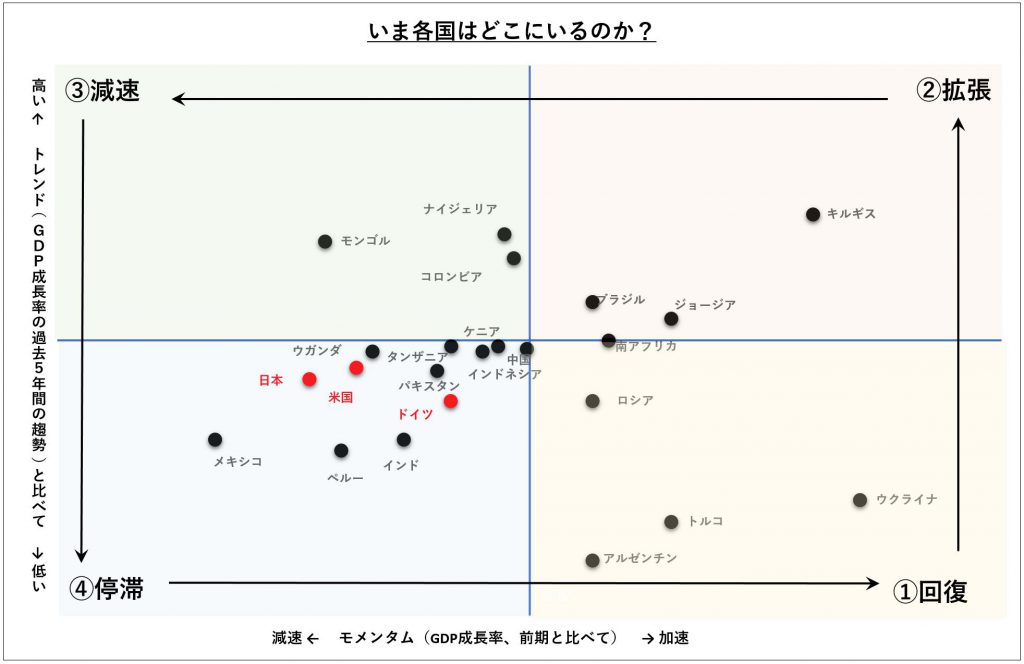

グラフは横軸に景気モメンタム、縦軸に景気トレンドをとり、「①回復 → ②拡張 → ③減速 → ④停滞」という反時計回りの景気サイクル上に、実質GDP成長率をもとに各国の現況をプロットしたものである。

米国、日本そしてドイツなどの先進国は「④停滞」の局面にプロットされている。しかし新興国に目を向けてみると、多くの国々が様々な局面に散らばっていることがわかる。

(TRADING ECONOMICSのデータを使用しクラウドクレジット作成)

これが意味しているのは、グローバル・コンバージェンス(経済の世界的同調もしくは収束)が進んだといわれる現在でも、独自の景気動向をたどっている国々がまだ数多くあるということである。それゆえ、先進国のみの投資とは異なる分散投資によりリスク・リターンを高められる機会があるということを示唆している。これも新興国投資の大きな魅力であると考えられる。

実質金利と実質成長率は均衡

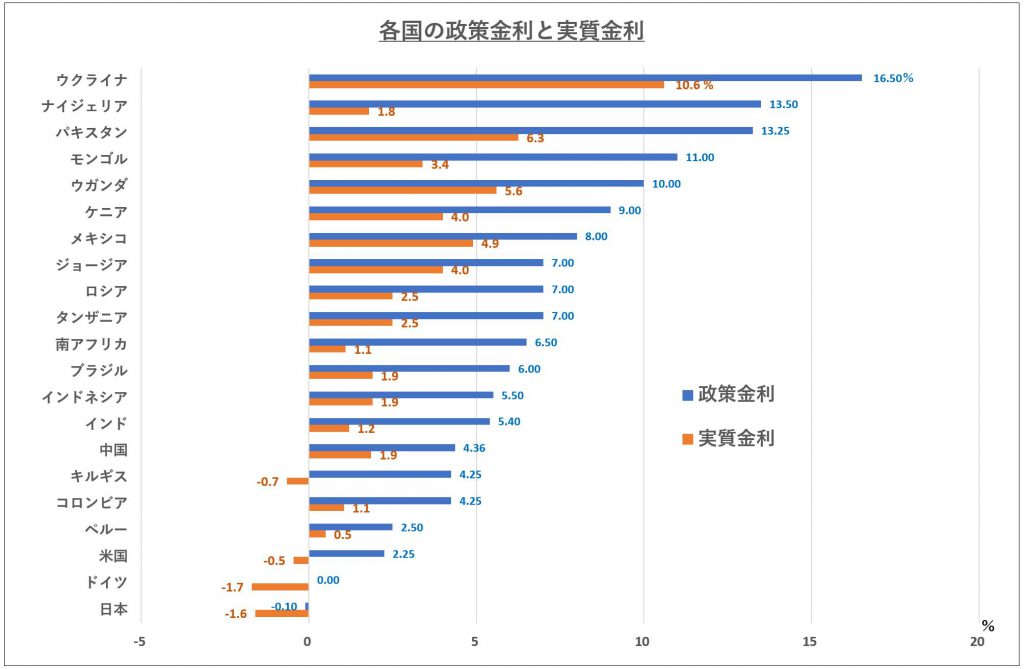

現在、米国を除く主要先進国の政策金利や国債金利の多くは、ゼロもしくはマイナス金利となっており、日本に住んでいるとあたかも金利が消滅したような感覚を持ってしまう。しかし、世界を見渡せば、まだまだ十分金利が存在するということを改めて確認してみよう。

グラフは新興国と一部先進国(米国、日本、ドイツ)の政策金利と実質金利を示したものだ。実質金利は、政策金利から期待インフレ率を差し引いて算出。予想インフレ率はIMF(国際通貨基金)のWorld Economic Outlook(April 2019)のデータを使用した。

(TRADING ECONOMICSおよびIMF<国際通貨基金>のデータを使用しクラウドクレジット作成)

さらに、「名目金利(ここでは政策金利)=期待実質経済成長率+期待インフレ率+リスクプレミアム」という関係がある。実質金利は期待実質経済成長率に近似したものだと考えられ、したがって長期的に実質金利は実質経済成長率に均衡することになる。

- ① 経済成長率が高い:高い金利であっても利息を返していくだけの力がある

- ② インフレ率が高い:賃金の上昇率も高いためインフレ率が高くなる

- ③ リスクプレミアムが大きくなる傾向にある:相対的に信用力が高くない

新興国の場合は、名目金利に影響を与える3つの項目すべてが、先進国よりも金利を押し上げる要因に働きやすい傾向がある。

通貨の選択も重要に

では、名目金利が相対的に高い新興国の中でみた場合、どのような国の金利に投資すべきだろうか。

基本は「実質金利が高い=期待実質経済成長率が高い国」の金利を選ぶことだ。これまで述べてきたように、期待実質経済成長率が高い国は、高い金利であっても利息や元本を返済する力があると考えられるからだ。一方でインフレ率が高い国の通貨はその価値が目減り(為替相場が下落)する可能性が高い。またリスクプレミアムが高い国も避けたい。

具体的にグラフの国でいえば、ウクライナの実質金利は高いが、ロシアとの関係を受けてリスクプレミアムは高いと考えられる。またパキスタンはインフレ率の上昇傾向がなかなか終息しない(インフレ率が高い)うえ、インドとの国境問題でリスクプレミアムも高いと考えられる。

前回リポートで指摘したように、新興国に投資する場合、為替リスクは避けられないが、そのリスクはなるべく抑えることができることに越したことはない。海外の金利に投資する際のトータル・リターン(実質利回り)は「金利収入+為替相場の騰落率」になる。金利のみならず通貨の選択が非常に重要になってくる。

最後に前回のおさらいになるが、以下の点には改めて留意する必要がある。

① 経常収支対GDP比: 大幅な赤字には要注意

② 消費者物価指数(インフレ率、前年同月比): 伸び率が急上昇している通貨は売られやすい

③ 外貨準備高対GDP比: 外貨準備高が小さい国は対外債務の支払いに懸念あり

(月1回配信します)

クラウドクレジット株式会社 :「日本の個人投資家と世界の信用市場をつなぐ」をコーポレートミッションとして掲げ、日本の個人投資家から集めた資金を海外の事業者に融資する貸付型クラウドファンディングを展開。新興国でのインフラ関連案件も多く、現地のマクロ・ミクロ経済動向などに詳しい。累計出資金額は約218億円、運用残高約127億円、ユーザー登録数3万9000人以上(2019年8月31日時点)

")

")

")

スコアから探す

スコアから探す