日経QUICKニュース(NQN)=編集委員 今晶

超長期を中心に国債利回りの極端に低い状況が解消されつつあり、国内の機関投資家などが運用する「ジャパンマネー」が静かに円債に回帰してきた。米短期金融市場の混乱などをきっかけに世界的に債券相場の変動率(ボラティリティー)が高まり、相対的な円債の安定感が見直されている面もある。このため海外勢も円債への関心を高めているようだ。

金利が急上昇しニューヨーク連銀がドル供給に乗り出すなど混乱を招いた米短期市場だが、もともと取引相手が限られる国内勢への影響は目立たなかった。国内の金融機関や機関投資家がドル資金を調達したり為替差損リスクを回避(ヘッジ)したりする際に用いる為替スワップやベーシススワップの市場が落ち着いている。2019年末越えの金利水準もそう高くはなっていない。

QUICKのデータによると、年末越えとなる3カ月物のドル調達(為替ヘッジ)コストは3日午前の時点で2.80%程度と期日が年内だった9月26日の2.43~2.45%よりも高いが、9月27日に2.9%台を付けた後は弱含んでいる。一時は3%を大きく超えたこともある昨年の第4四半期に比べると低い。

三菱UFJ銀行の関戸孝洋・ジャパンストラテジストは投資家向けリポートで「ドルの需給が引き締まった現在の局面で、日本の信用リスクが意識されているわけではない」と分析。米国内での信用リスクの高まりから欧米金融機関の間でドルを円に換える「アセットスワップ」のニーズは根強く、国内銀などのドル調達に特段問題は生じていないようだ。ある地銀の資金ディーラーは「(米債や資産担保証券を差し入れて資金を融通する)レポ市場の混乱は今のところ米国の不動産セクターが中心」と冷静だ。

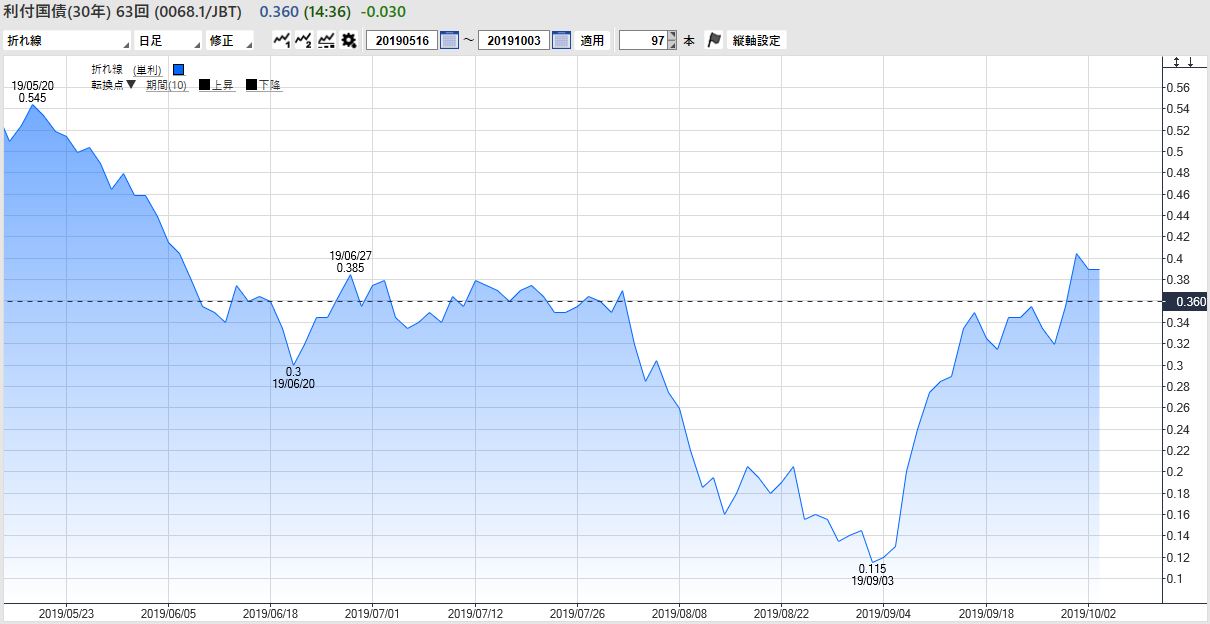

国内勢にとってドル調達コストが低水準にとどまるのは、リスクをとった外債への投資を後押しする面もある。だが足元ではそれ以上に、利回りがある程度上昇してきた日本の超長期債の魅力が増した。日銀による国債買い入れオペ(公開市場操作)減額などが期間が長い債券ほど利回りが高くなる利回り曲線の「スティープ化」を促したからだ。

例えば新発30年物国債の利回りは今月初めに6月上旬以来となる0.4%台に乗せ、0.1%を下回った9月初めから大きく戻している。3日は米景気の減速懸念の強まりで国内債全般に利回り低下圧力がかかったものの、超長期はおおむね前日から横ばいとなっている。

1日は「不調」の10年物国債入札をきっかけに日本だけでなく欧米国債も売られ、利回りの上昇と同時にボラティリティーも上がった。日本国債の入札結果も一因であるボラティリティー上昇ながら、皮肉にも「値上がり益(キャピタルゲイン)狙いの米債投資などを控え、金利(インカムゲイン)重視の円建て運用に回帰する投資家が増えてきた」との声が多い。これはドルを調達するための金利の上昇を抑える要因になる。

ジャパンマネーは米社債などの信用(クレジット)市場にも食い込んでおり、クレジット絡みの動揺が長引くようだとさすがに国内勢も無縁ではいられないだろう。それでも備える時間はまだあり、ダメージを抑えられる可能性は高い。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

")

スコアから探す

スコアから探す