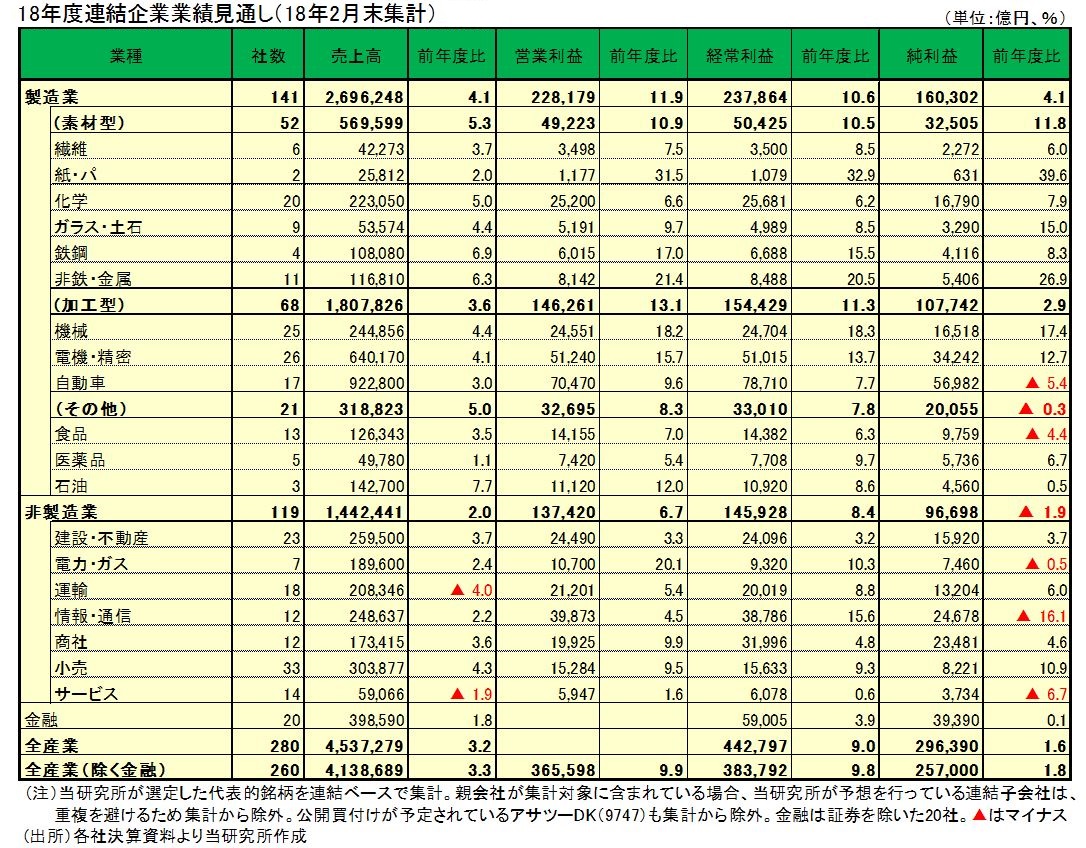

QUICK企業価値研究所は7日、主要260社(金融除く)の2018年度の企業業績見通しを発表した。18年度の連結純利益は前年度比1.8%増の25兆7000億円の見通し。17年度に続き、世界経済の影響を受け易い製造業が好調を維持する一方、内需系業種の収益がやや伸び悩む見通しだ。

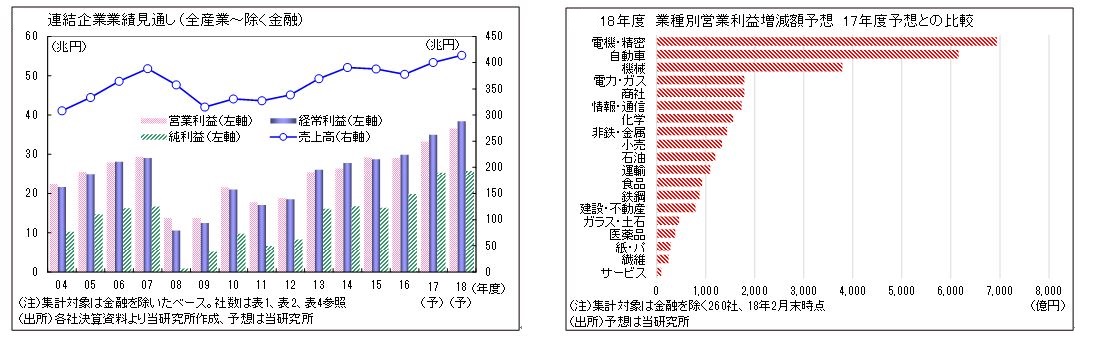

18年度の連結売上高は前年度比3.3%増の413兆8689億円、営業利益が同9.9%増の36兆5598億円、経常利益が同9.8%増の38兆3792億円の見通し。予想の為替前提は、17年度と同様、1ドル=113円、1ユーロ=135円。世界景気の拡大が継続するなか、製造業中心に業績改善が進む見込みで業種別の営業利益は、金融を除く19業種中全業種で増益を予想。前回予想との比較では、全体で上方修正、業種別には19業種中、繊維、鉄鋼、電力・ガス、運輸、小売、サービスを除く13業種で増額修正となった。

業態別では、製造業で同11.9%の増益、非製造業は同6.7%の増益を見込む。製造業は、加工型で同13.1%増、素材型が同10.9%増、その他製造業が同8.3%増の予想。加工型3業種は、機械(同18.2%増)が鉱山機械、FA関連、工作機械など幅広い分野の伸長が続く見通し。電機・精密(同15.7%増)は構造改革の効果に加え、車載関連の伸長、半導体製造装置の息の長い拡大などを中心に好調が続く見通し。自動車(同9.6%増)は、17年度に計上した一過性費用の減少、原価低減の推進などが増益に寄与する見込み。素材型では、鉄鋼が同17.0%増と2桁増益を予想するものの、合金鉄など副原料価格およびエネルギーコストの上昇などを見込み、前回予想を減額している。

非製造業は全般的に着実な利益増を見込むが、人件費増などのコスト負担から、総じて増益率は小幅にとどまる見通しだ。

17年度の連結企業業績予想は(金融を除く全産業261社ベース)、売上高が前年度比6.0%増の400兆4893億円、営業利益が同14.5%増の33兆2732億円、経常利益が同17.2%増の34兆9648億円、純利益が同27.2%増の25兆2481億円となった。予想の為替前提は、1ドル=113円(前回の想定を据え置き)、1ユーロ=135円(前回の想定は130円)とした。

業種別の営業利益は、金融を除く19業種中、電力・ガス、紙・パ、小売を除く16業種で増益を予想。電力・ガスは原油高による原燃料価格の上昇などが影響。小売は微減益予想だが、三菱商(8058)による連結子会社化を理由にローソン(2651)を集計対象からはずした影響を除く実質ベースでは増益となる。

前回(17年11月末時点)予想との比較では、全体では上方修正、業種別には金融を除く19業種中、15業種で上方修正となり、電力・ガス、小売、紙・パ、非鉄・金属の4業種で下方修正となった。増額修正幅が大きかったのは、石油、化学、自動車、機械など。

業態別では、製造業で同18.6%の増益、非製造業は同8.6%の増益を予想する。製造業は、素材型で同28.4%増、加工型で同16.4%増、その他製造業で同14.6%増といずれも増益を見込む。加工型3業種は機械(同22.6%増)、電機・精密(同28.2%増)で2桁増益を見込む一方、自動車は同7.9%増益の予想。機械は、全般的に世界的な機械需要回復の恩恵を受け、前回に続いて予想を増額。電機・精密は事務機械の構造改革に取り組む富士フイルム(4901)などの予想を下方修正したが、ソニー(6758)の好調などで補い、全体で増額修正。前年度比較では半導体製造装置の好調が大きく、3割近い増益を見込む。自動車もアジアでの四輪車、二輪車の販売台数の増加、ユーロの想定を円安方向に見直したことなどにより前回予想を小幅増額した。

素材型では、鉄鋼で同2.1倍の増益を予想。販売価格、在庫評価損益が当研究所の想定以上に改善していることを反映し、前回予想を増額。化学も石化製品の想定以上の採算改善を踏まえて営業利益予想を増額修正した。

非製造業は、商社で同25.1%の増益を見込むほか、運輸、情報・通信で2桁増益を予想。前回予想との比較では、情報・通信がソフトバンクG(9984)の投資ファンド事業での利益増を主因に増額修正。一方、小売は一部専門店の販売低迷、出店コスト増などの影響で下方修正となった。

執筆:QUICK企業価値研究所 堀内敏成、伊藤健悟

(提供:QUICK企業価値研究所)

")

スコアから探す

スコアから探す