仮想通貨のマイニング関連の代表銘柄、アドバンスト・マイクロ・デバイス(AMD)は米国東部時間の25日17時半、2018年4~6月期(2Q)決算を発表する。QUICK FactSet Workstationによれば、調整後の1株当たり利益(EPS)の市場予想の平均値(26社、20日時点)は前年同期比6倍の0.12ドルと見込まれている。仮想通貨のマイニング需要の鈍化懸念は残るが、株価は足元でビットコインと逆相関の関係にある。サーバ向けの増収のポジティブ・サプライズがあれば、上値追いが期待されそうだ。

【4~6月期決算の市場予想】(前年同期比)

・売上高(営業収益) 17億2400万ドル(+41.0%)

・EPS(1株利益) 0.12ドル(6倍、Non-GAAP)

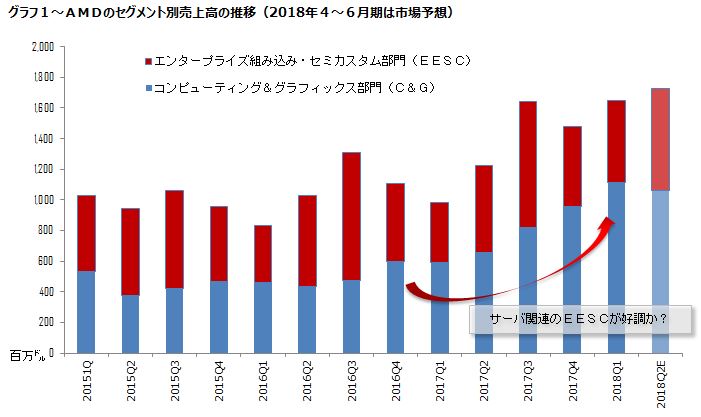

QUICK FactSet Workstationを見ると、AMDの業績をけん引しているのが仮想通貨のマイニングに優れる画像処理半導体(GPU)の「ラデオン」を含むコンピューティング&グラフィックス部門(C&G)であることが分かる。C&Gの2Q売上高の市場予想は前年同期比61%増の10億6300万ドルと大幅増収となるが、前四半期(11億1500万ドル)からは減収となる見込み。仮想通貨の下落基調が続く中、マイニング需要が鈍化すると見込まれている。

ビットコインは足元で7000ドル台での推移が続き、昨年12月17日に付けた史上最高値(19783.21ドル)と比べ6割ほど下げた状態にある。仮想通貨の低迷が続けば、マイニング需要の鈍化は必至。AMDは4月の2018年1~3月期(1Q)決算発表時のカンファレンスコールで「売上高のうち10%が仮想通貨のマイニング関連」と明らかにし、全売上高に対してそれほどマイニング関連が多くないことを説明していた。

米証券会社スタイフェル・ニコラスはリポートで「AMDの経営陣は2Qの仮想通貨関連の売上高が低下し、2018年通期で10%以下になるだろうと見込んでいた」としながら、AMDのGPUを使ってマイニング製品を販売する台湾のTULコーポレーションの2Q売上高が前年同期比28%増となったものの、前四半期比では59%減ったことを紹介。「仮想通貨市場の低迷が主に響いたとみられる」といい、2Qにマイニング需要が低迷するのは想定内とみていた。

一方でスタイフェルは、パソコン業界で2Qの出荷が好調だったとの多くの報告があることから、Zen技術に基づくAMDのパソコン向け中央演算処理装置(CPU)は会社予想よりも多くなりそうだとも指摘。その上で「サーバ向けCPUのEPYCでポジティブ・サプライズがありそうで、10~12月期(4Q)まで市場シェアが増えるだろう」とみる。EPYCはインテルのサーバ向けCPUから市場シェアを奪えるとみており、「パソコン・サーバのCPUで2019年の終わりまでインテルから市場シェアを奪い、売上高成長率はインテルを上回るだろう」と強気の見解を表明。投資判断の買いを維持し、目標株価を17ドルから21ドルに引き上げていた。サーバ向けCPUを含むエンタープライズ組み込み・セミカスタム部門(EESC)が伸びれば、マイニング関連需要の鈍化の影響を相殺できるかも知れない(グラフ1)。

QUICK FactSet Workstationより作成

AMDの株価は16ドル台で6月18日に付けた年初来高値(17.34ドル)をうかがう状況となっている。6月末にかけて米中の貿易紛争懸念で中国売上高比率が大きい半導体関連銘柄が軒並み下げたが、足元ではやや落ち着きがみられ、年初に正相関性にあったビットコイン相場とは足元で逆相関の状況にある(グラフ2)。

QUICK FactSet Workstationより作成

AMDはエヌビディアと比べて空売り比率が高いこともあり、マイニング需要の鈍化は織り込み済みとし、サーバ向けなどでポジティブ・サプライズがあれば一段と上値を追う展開も期待されそうだ。(片平正ニ)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

")

スコアから探す

スコアから探す