ビザは30日(日本時間31日朝)、2018年10~12月期決算を発表する。金融市場の関心は米ハイテク株に集まりがちだが、世界景気の先行きを占ううえで今回の10~12月期決算ではビザがカギを握りそうだ。仮に同社の決算が市場予想を下回り、個人消費が弱含んでいることが確認されれば、景気減速はもはや懸念ではなくなる。

■市場予想は16%増益、データ処理手数料けん引

QUICK FactSet Workstationによると、ビザの18年10~12月期の予想1株当たり利益(EPS・非GAAP)は、アナリストの平均で前年同期比16%増の1.25ドル(24日時点、39社)を見込む。外国為替市場では「ドル1強」の流れだったが、ドル高のマイナス要因を上回る決済手数料を確保したようだ。特にネットワークの利用や清算などデータ処理に伴う手数料収入に加えて、国境をまたぐ海外取引手数料が伸びた。

<市場予想>18年10~12月期

・売上高 54億ドル(11%増)

・EPS 1.25ドル(16%増、非GAAP)

(注)1月24日時点、39社の予想()内は前年同期比

先行きの業績については、米中貿易摩擦による影響が大きい。ビザにとって米国は主戦場のほか、中国はここ数年で需要が勢いづいた重要な地域だからだ。

(注)QUICK FactSet Workstationから引用。2018年9月時点

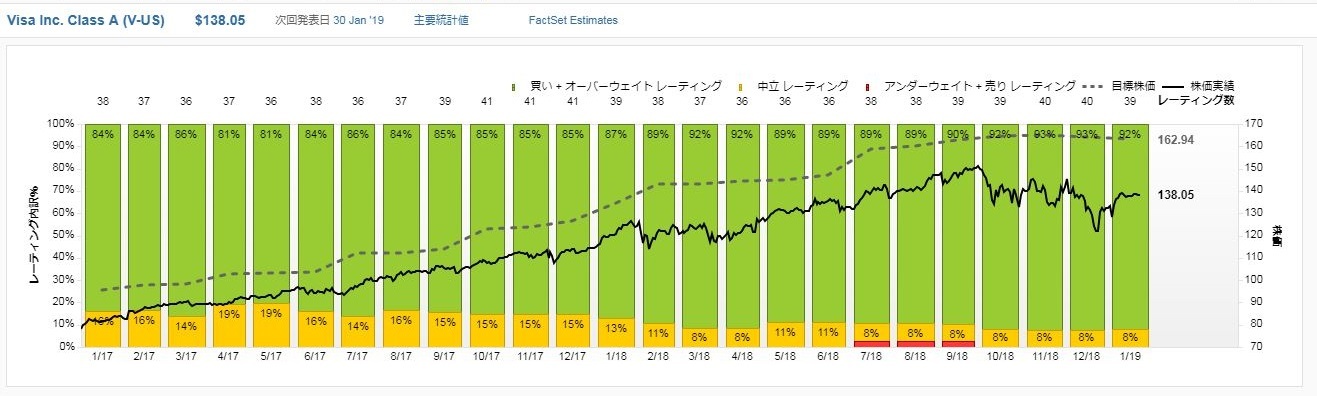

■マスターカードより投資妙味あり、との見方

アナリストはビザに対して強気だ。目標株価の平均は162ドルと、25日の終値138ドルを上回る。マスターカードとの相対比較で出遅れ感があるとの見方もある。バンクオブアメリカ・メリルリンチ17日付のリポートで「ビザの株価は52週高値から10%近く下落(17日時点)しており投資妙味がある」と指摘。さらに欧州での事業拡大のポテンシャルなどにも期待が持てるため、マスターカードよりもビザを長期的な視点から選好するとの見方を示した。

世界的なキャッシュレスの流れに加えて、電子商取引(EC)の拡大と事業環境は底堅い。ビザには高いシェアを保持する強みもある。景気減速下でも競合より相対的に高い成長を維持できる可能性がありそうだ。(根岸てるみ)

<アナリストの目標株価とレーティング>

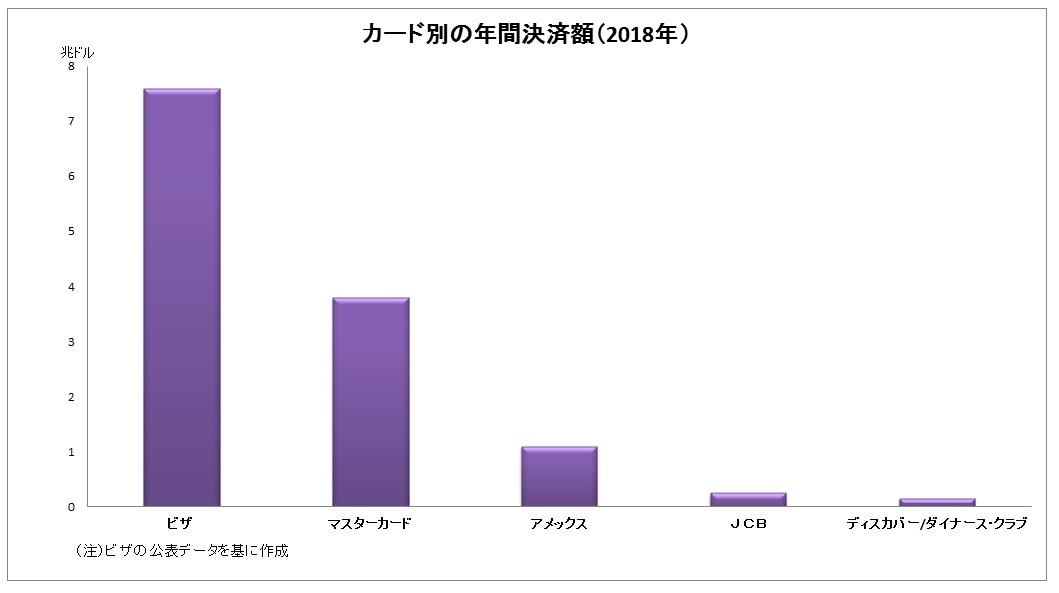

■2018年の決済額は8兆ドル近い

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す