エマージング深層潮流 VOL.6 クラウドクレジット運用部

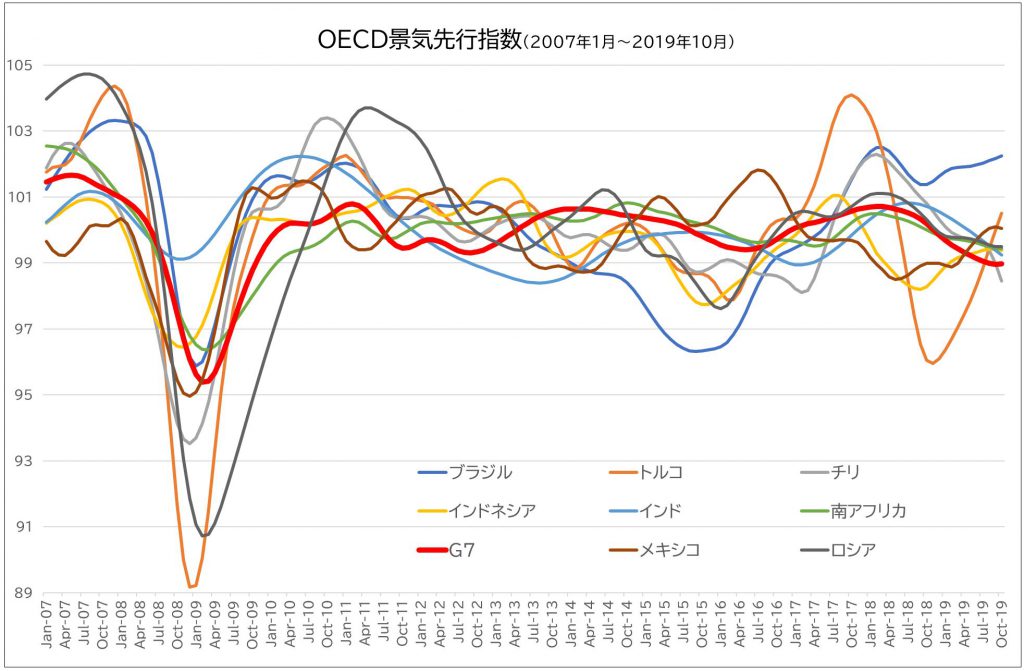

景気サイクルはまちまち

経済協力開発機構(OECD)の景気先行指数では、主要7カ国(G7)をはじめとする先進国の多くが景気サイクルの成熟期にある可能性を示しているのに対し、新興国は景気サイクルの初期や中期の特徴を見せている国が少なくない。先進国の景気が減速すれば、新興国の経常収支は結果的に改善し、それが外部要因から生じるショックの緩衝材になることが期待される。

経済協力開発機構(OECD)のデータを元にクラウドクレジット作成

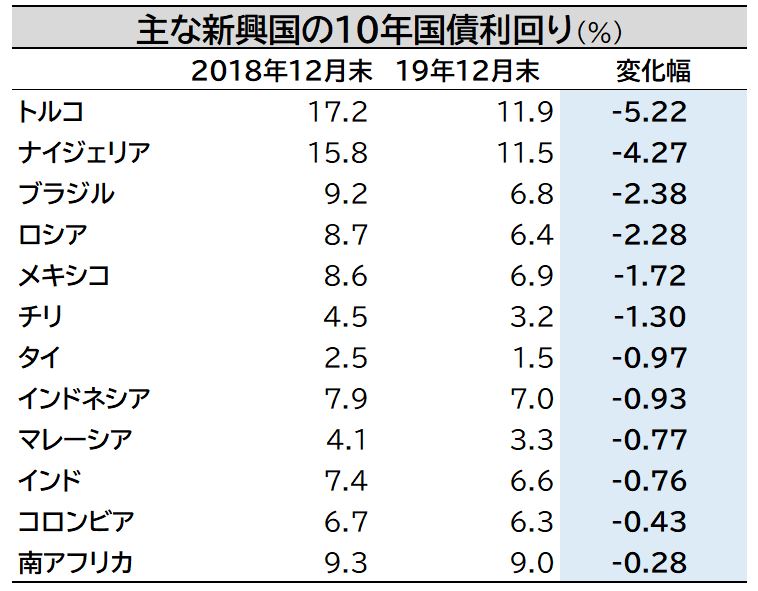

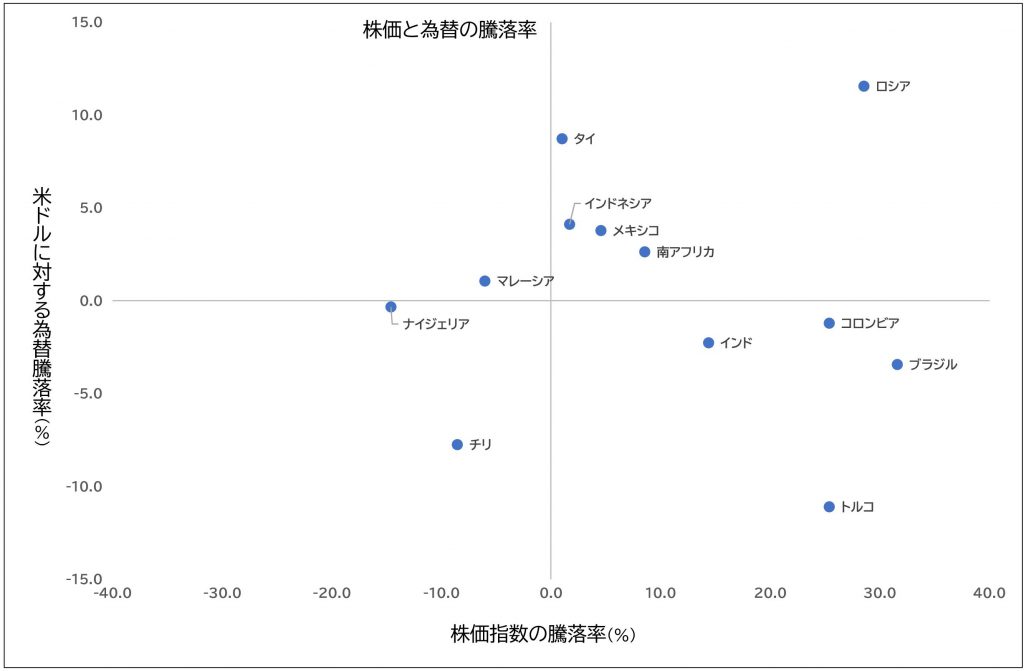

2019年は世界的な金融緩和局面に入ったことで、新興国の大半で長期金利は低下(債券価格は上昇)した。また株価指数はおおむね堅調に推移した一方で、対米ドルでの為替の騰落率には跛行性が見られた。

- CEIC Dataのデータを元にクラウドクレジット作成

- 各国の株価指数は次の通り。ブラジル:IBOVESPA、ロシア:MOEX Russia、トルコ:BIST National 100、インド:S&P・BSE SENSEX、南アフリカ:FTSE/JSE Top 40、インドネシア:Jakarta Composite、タイ:Thai SET、マレーシア:FTSE Malaysia KLCI、ナイジェリア:Nigeria All Shares、コロンビア:COLCAP、チリ:S&P/CLX IGPA、メキシコ:S&P/BMV INMEX

2019年の主な新興国の株価と通貨の動きの背景には以下の要因があったと考えられる。

トルコ:政策金利と長期金利が大幅に低下し、株価は堅調に推移。一方で実質金利が大きく低下(1年で▼2.7%)して通貨が売られた

ナイジェリア:消費者物価指数が高止まりする中で景気後退懸念が台頭。逆イールド(長短金利が逆転)になり、株と通貨が売られた

ブラジル:政策金利と長期金利が大幅に低下して株価は堅調に推移。一方で実質金利が大きく低下(1年で▼2.3%)し、通貨が売られた

ロシア:政策金利と長期金利が大幅に低下して株価は堅調に推移。消費者物価上昇率が低下したため通貨は買われた

タイ:新興国の多くで実質金利が大きく低下する中、実質金利の低下が小幅にとどまり通貨が買われた

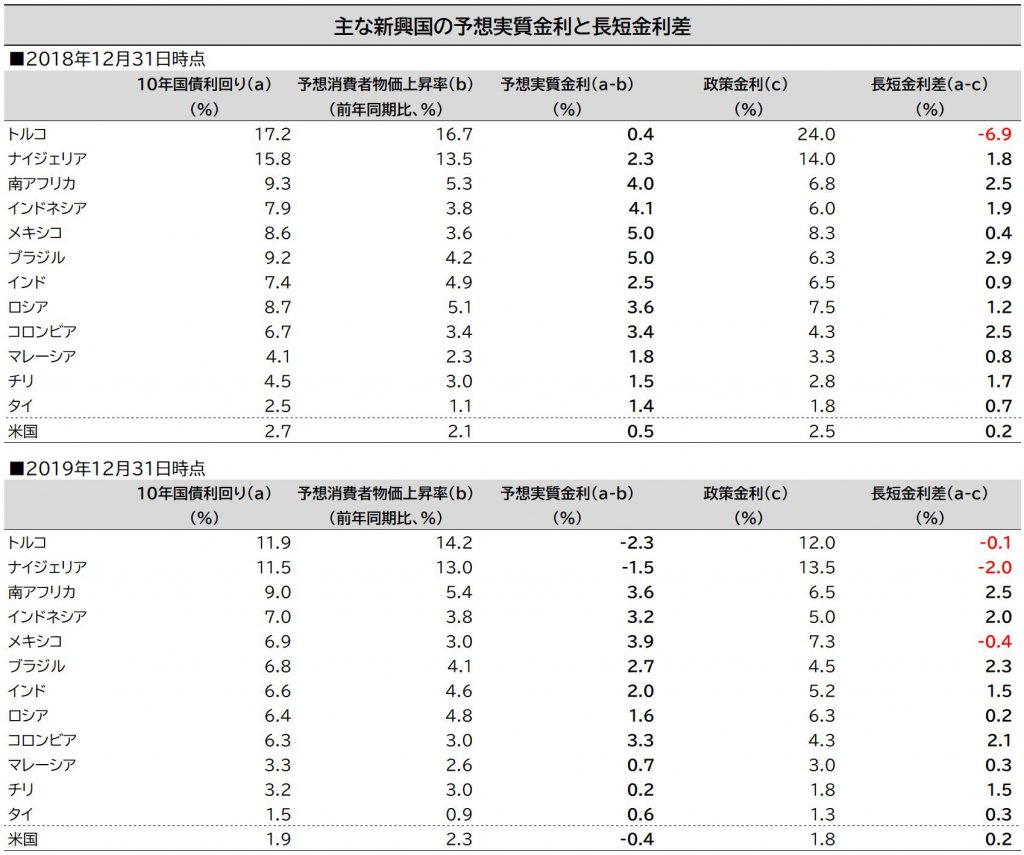

まとめてみると、2019年は名目金利の低下は株価にプラス、長短金利差の縮小もしくは逆イールドは株価にマイナス、一方で実質金利の大幅な低下は為替相場にマイナスの影響を与える傾向が強い局面だった。

金融政策に高い自由度

足元の新興国市場は、先進国を中心とした世界的な景気悪化リスクという逆風と、先進国の金利低下という追い風がどちらも吹いている状況だ。多くの新興国の実質金利はプラス圏にあり、景気減速時に利下げしやすい。すなわち金融政策の自由度が高いといえる。

現地通貨建ての債券では、金利が比較的低くかつ長短金利差が大きい国は、マイナス金利で長短金利が逆転している先進国に比べて、実質的なキャリーが高く、良好なリターンが期待できる。例としてはブラジル、インド、チリなどが挙げられる。

通貨に関しては、世界景気が減速し先進国が金融緩和姿勢を続ける中で、ドル安の傾向が明確になる局面においては実質金利が高い新興国通貨は良好なキャリーが得られやすい点からも魅力的な投資対象となりそうだ。

一方で新興国の株式は、景気循環および景気敏感セクターの割合が高い。中国の景気動向の影響を強く受ける銘柄が多く、不透明な米中貿易戦争の帰趨に左右されやすい。中国経済との結びつきが強いアジアの新興国は、MSCIエマージング・マーケット・インデックスの約72%のウェートを占めるため、インデックス全体では上値が重い展開になると思われる。

(月1回配信します)

クラウドクレジット株式会社 :「日本の個人投資家と世界の信用市場をつなぐ」をコーポレートミッションとして掲げ、日本の個人投資家から集めた資金を海外の事業者に融資する貸付型クラウドファンディングを展開。新興国でのインフラ関連案件も多く、現地のマクロ・ミクロ経済動向などに詳しい。累計出資金額は約262億円、運用残高約147億円、ユーザー登録数4万3000人以上(2019年12月31日時点)

")

")

")

")

スコアから探す

スコアから探す