日経QUICKニュース(NQN)=松下隆介

「米連邦準備理事会(FRB)は2020年に3回利下げする」――。米景気への楽観に傾く市場とは真逆のこんな予想が改めて話題になっている。発信元はスイス金融大手UBSの米国チーフエコノミスト、セス・カーペンター氏。ここにきて良好な米経済指標が相次いでいるだけに額面通りには受け止めにくいが、株式投資家を中心に米中貿易摩擦などの悪影響を「見て見ぬふり」している面があるため、カーペンター氏のこだわりを無視できないのが実情だ。

カーペンター氏はFRBが3月と4月、6月の米連邦公開市場委員会(FOMC)でそれぞれ0.25%ずつの利下げを決め、年央にかけて米政策金利が0.75~1%まで引き下げられるとの立場だ。この見通しは2019年11月に初めて登場し、米中交渉が進展した現在にいたってもまったく変えるつもりはないという。

根拠の1つは、米政府がまだ撤回していない対中関税による景気の減速圧力だ。米政府は一部の輸入品への関税率を15%から7.5%に引き下げたが、これまで段階的に実施してきた追加関税の大部分は残る。三菱UFJ国際投信によると輸入金額の押し上げ額は約800億ドル。18年の輸入金額(約5400億ドル)の15%ほどが上乗せされ、企業の利益を目減りさせる。

そんな中で米国内では小売業の淘汰が進んでいる。企業は売り上げ減少を恐れ、対中関税による輸入コストの上昇を小売価格には完全には転嫁できない。デフレに長く苦しんだ日本を連想させるように消費者物価指数(CPI)の伸び悩みが顕著になってきた。

米アマゾンが既存の小売業者をおびやかす「アマゾン・エフェクト」の影響も強い。小売業界では今後リストラの加速が見込まれ、賃金低下や消費減速などの形で経済に打撃を与えかねない。FRBはこうした情勢を前に、昨年まで掲げていた「予防的利下げ」の旗を再び掲げるというのがカーペンター・シナリオの骨子だ。

カーペンター氏はFRBに長く勤め、米財務省の次官補代理(金融市場担当)も務めた当代きっての理論派エコノミスト。決して的外れなデータを元にした分析ではない。株式市場はともかく、債券や外国為替の市場関係者からは「理屈は通っている」と評価する声が多く聞かれている。

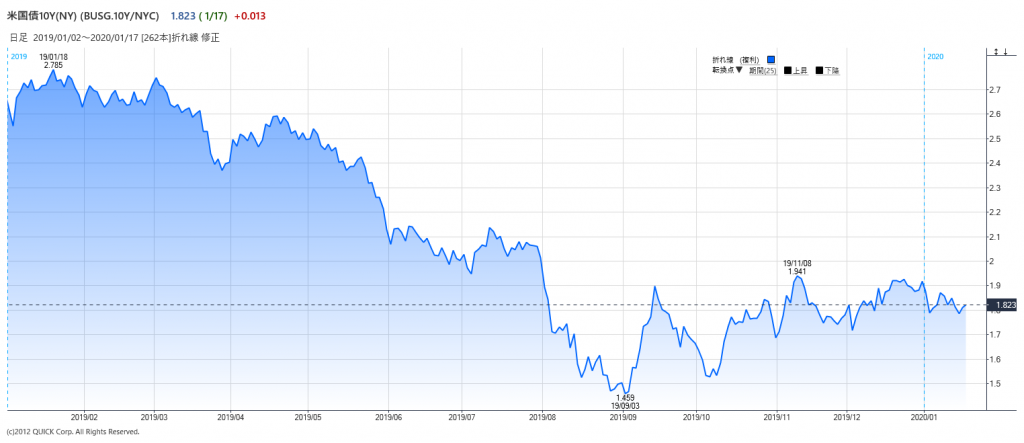

米大手銀バンク・オブ・アメリカは17日、ヘッジファンドや政府系ファンドの運用責任者などを招いた会議を香港で開いた。出席者に20年末の米長期金利の見通しを聞いたところ、1.5%を下回るような一段の金利低下(債券価格は上昇)を見込む声はほとんどなかった。米景気の持続的回復と株高・債券安シナリオが浸透していることを感じさせるが、一部の参加者は「いまの市場は楽観的にすぎ、『ネガティブ・サプライズ』に弱くなっている。(可能性は低いが起きたときのインパクトは極めて大きい)テールリスクかもしれないが、頭の体操は必要だ」(国内銀行)と警戒していた。

もしFRBが3回も利下げに踏み切る展開になれば、米長期金利の水準はガラッと変わり、円高・ドル安の余地は広がるだろう。足元で外為市場などを席巻するコンピューター投資家にも「リスクシナリオ」としてプログラムに組み込む動きが出ているようだ。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

")

スコアから探す

スコアから探す