QUICK Market Eyes=弓ちあき

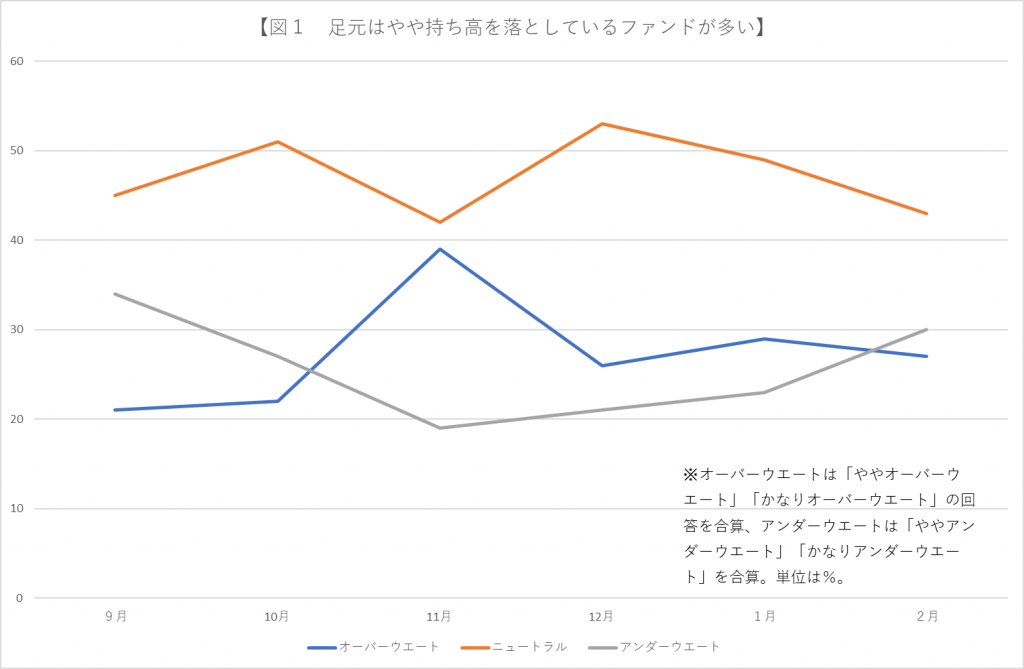

新型コロナウイルスによる肺炎を巡る問題に収束の気配はないものの、現時点では影響は読み切れないというのが正直なところだろう。2020年度業績に推計値を織り込む企業もあるが、実態の把握には程遠い。2月の株式の「QUICK月次調査」によると、現在のファンドの日本株のウエートは「ややアンダーウエート」「かなりアンダーウエート」の回答が前月から上昇した(図1)。

※図1 日本株のウェートはアンダーウェートの回答が上昇。QUICK月次調査<株式>より

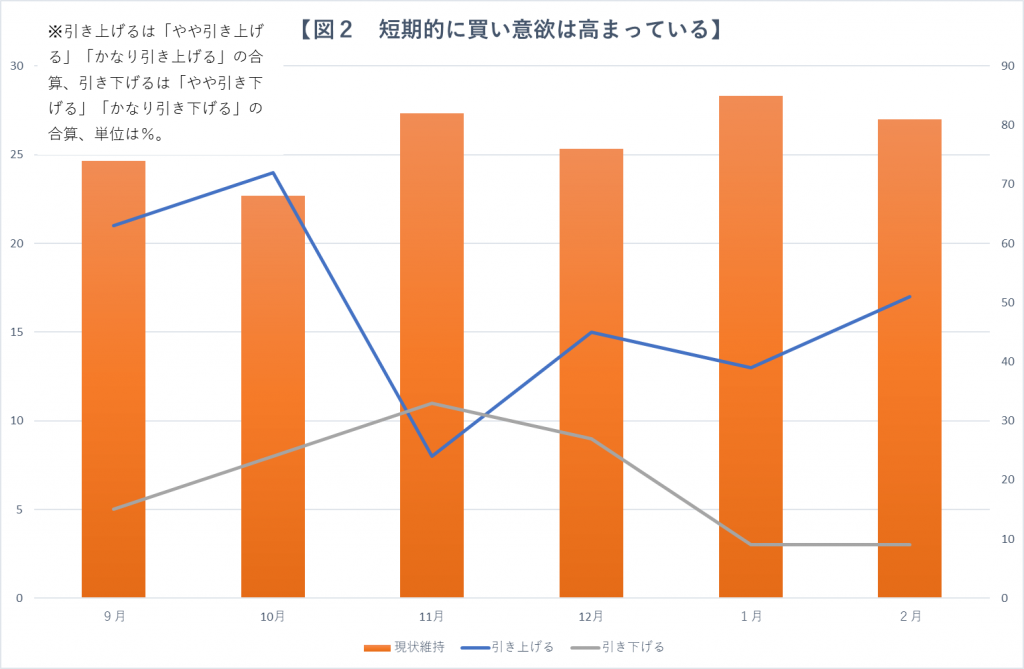

■押し目買い意欲は強く

新型肺炎の影響を警戒した面ももちろんあるだろうが、年初来の堅調な値動きの中で「高所恐怖症」にあった背中を押され、利益確定売りが進みやすかった側面も否めない。一方で当面のスタンスに対する回答では「現状維持」に次いで、「やや引き上げる」「かなり引き上げる」の回答が多くなっている。市場には「中国やその他の国の景気対策や金融緩和の影響の方が強くなるので株価にはプラス」(証券会社)との見方もあるほどで、押し目買い意欲の強さを印象付ける(図2)。

※図2 当面のスタンスは「引き上げる」の回答が多くなっている。QUICK月次調査<株式>より

■上値余地も乏しい?

ただし指数の上値余地はさほど大きくないとみる向きが多い点は興味深い。2月調査では日経平均株価の予想について2月末で「2万3300円」、4月末で「2万3680円」、7月末で「2万3891円」となった。足元の日経平均の水準と大きな差はなく、現時点で「影響は見極めにくい」との本音がにじむ感もある。目先、3月開催予定の中国の全国人民代表大会(全人代)までは政策への思惑が市場の期待感をつなぐ可能性が高いが、全人代は3月5日の開催予定日が延期されるとの観測も出ており、日本企業の収益への影響も明らかになる時期と重なる可能性もあり、春の波乱には注意をしたい。

また押し目買い意欲が強くとも、セクター別投資スタンスでは「オーバーウエート」と「アンダーウエート」の差し引きで「電機・精密」がプラス56%と、1月から18ポイント上昇し、一極集中の様相は一段と強まっている。物色を見る限り、手詰まり感は強い。

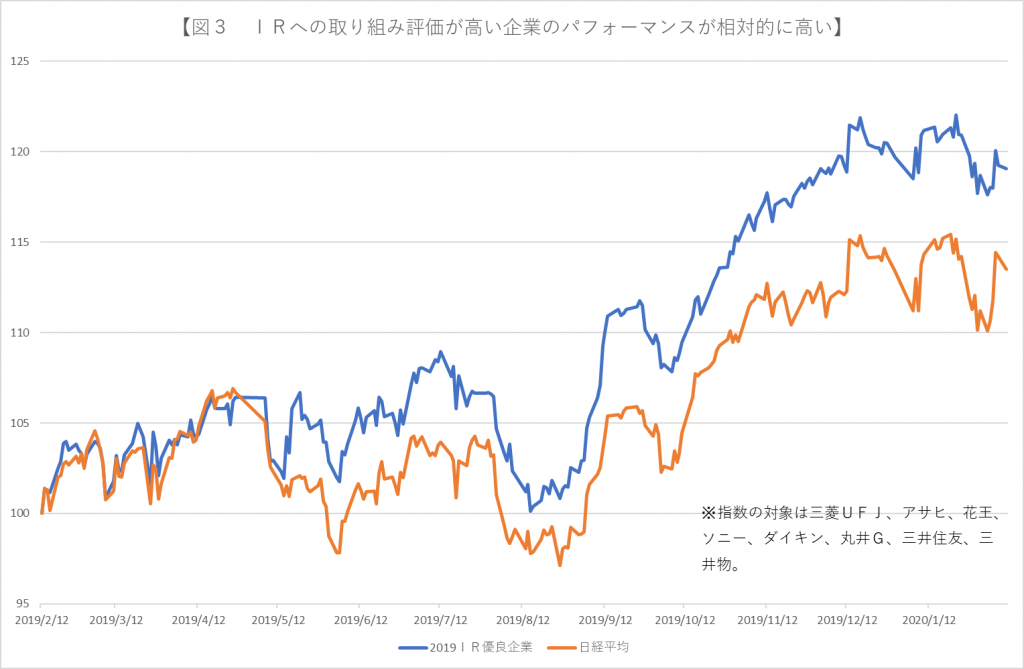

■IRに積極的な企業の評価は高く

企業収益の先行きが読みにくい中で重要となってくるのが、適時適確な情報発信だろう。仮に株価にとってはネガティブな情報であっても積極的に開示し、市場の嫌う「不透明感」を消していくことが重要な局面になりそうだ。

そこで、IR(投資家向け広報)の取り組みに熱心で市場からの評価が高い企業を日本IR協議会が選出した「IR優良企業賞2019」の顔触れについて、過去1年の値動きを指数化して比較した。すると日経平均株価に対してアウトパフォームしていた(図3)。

※図3 IR優良企業の値動きは日経平均に対してアウトパフォームしていた

指数の対象は優良企業大賞を受賞した三菱UFJフィナンシャル・グループ(8306)、優良企業賞に選ばれたアサヒグループホールディングス(2502)、花王(4452)、ソニー(6758)、ダイキン工業(6367)、丸井グループ(8252)、三井住友フィナンシャルグループ(8316)、三井物産(8031)。

■試される花王株

個別にみると、業況は決して盤石とは言い切れない企業も多い。例えば花王は中国での赤ちゃん用おむつの苦戦が響き、19年12月期に2期連続で期初の計画に到達できなかった。ただ31期連続で増配予想を維持したほか、20年12月期の連結業績予想(国際会計基準)は、インバウンド(訪日客)需要を含む新型肺炎に関連するマイナス影響を織り込み、レンジでの収益予想を開示とするなど工夫している。株価はやや足元弱含んではいるものの、26週移動平均(10日時点、8505円)は上回っており、中期での基調は維持している。

花王はESG(環境・社会・企業統治)への取り組みでも評価は高く、独アラベスク社によるESGスコアは64.88と、業界(非耐久消費財、53.91)や国の平均(52.54)と比較しても高い。QUICKコンセンサスで2月以降の投資判断が確認できる11社のうち、7社は最上位評価で最下位の評価は1社にとどまる。企業に対する評価軸は短期の業績ばかりではなく、多様化しつつある。逆風下こそ、株価の対話力が株価を下支えする可能性もある。

とはいえ花王の株価そのものは相対的に冴えない展開が続く。以下のチャートは18年末を起点にしているが、19年下期以降は日経平均を下回っている。ESG投資の観点からすれば1年程度の期間は「短期」に過ぎない。中長期的に見て「IR優良企業」の不透明材料に対する耐性を見極めるが機会が足元に到来したとも言えそうだ。

※花王(赤)と日経平均(青)。2018年末を100として指数化。

")

スコアから探す

スコアから探す