エマージング深層潮流 VOL.7 クラウドクレジット運用部

エマージング深層潮流 VOL.7 クラウドクレジット運用部

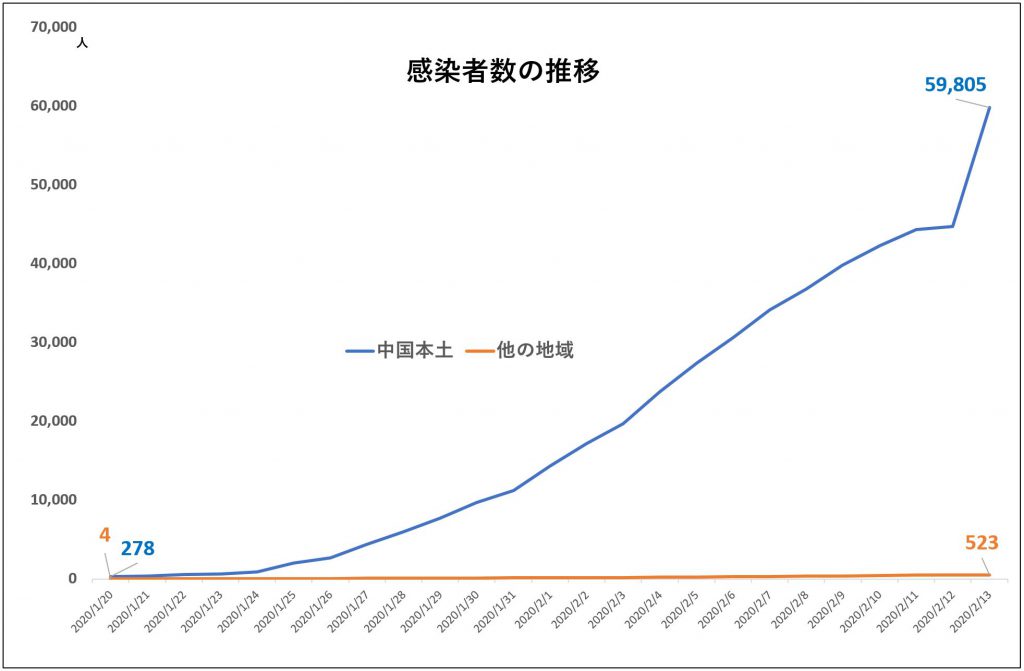

新型コロナウイルスは2019年12月31日に初めてWHO(世界保健機関)に報告され、2020年2月13日現在、その感染者は6万0328人(うち中国本土の感染者5万9805人)、死者1368人(うち中国本土の死者1367人)となっている。現在でもそのアウトブレイク(感染拡大)が続いており、2002 年11月から 2003 年7月にかけて中国南部を中心に拡大したSARS=重症急性呼吸器症候群(発症者8096人、37カ国で 774人が死亡、致命率 9.6%)をゆうに上回る規模に拡大している。

(Johns Hopkins CSSEのデータを元にクラウドクレジット作成)

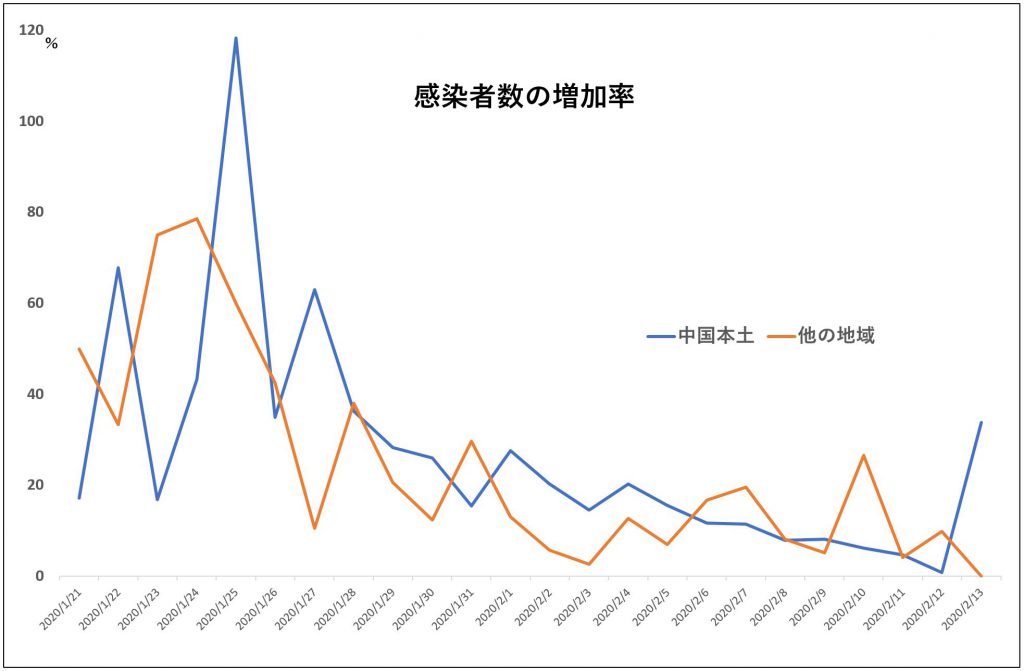

ここにきて感染者数の増加率は逓減しているものの、その絶対数は大きく、今後この感染症の拡大や経済活動に与える影響は現段階では予想不可能であり、予断を許さない状況が当面続くだろう。

(Johns Hopkins CSSEのデータを元にクラウドクレジット作成)

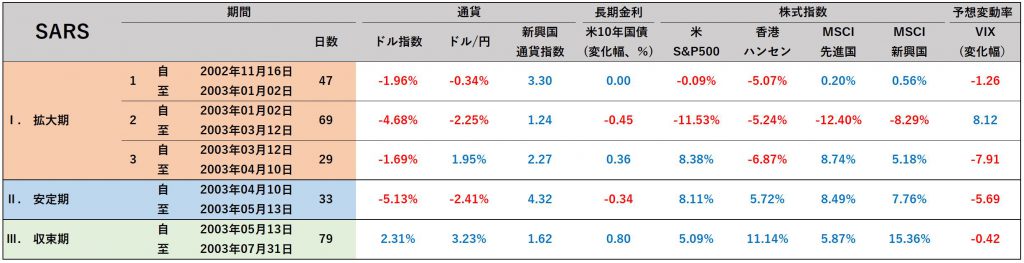

■SARSの17年前、香港株は4カ月で18%下落

まず、17年前のSARSが感染拡大した時に、市場で何が起きていたかを振り返ってみよう。

SARSが流行したのは、ドットコム・バブル崩壊後に3年あまり続いた株式の下落相場の終わりごろ。第二次湾岸戦争(イラク戦争)と重なっている。イラクに対する最後通牒が02年11月8日、戦闘時期は03年3月20日から5月1日である。

イラク戦争はしばしば「ドットコム・バブル崩壊で3年続いた下落相場から反転上昇するきっかけになった」と語られるが、SARSが市場に与えた影響はあまり明確ではない。下の表にあるように、開戦への不安感から米ドル指数は02年11月から下落し、戦争が終結した03年5月以降ようやく上昇に転じた。一方、戦争には直接関係がないと考えられた新興国通貨は、02年から始まっていた新興国投資ブームもあって堅調に推移していた。米国株および先進国株は、開戦前は先行き不透明感を嫌気して売られていたが、ひとたび戦闘が始まると米軍の一方的勝利が明らかになり株式市場は大きく切り返した。

ただ、SARS感染が集中した中国広東省に隣接した香港の株式相場はSARS拡大が続いている間は下げ止まらず、4カ月あまりで18%弱下落した。直接の影響が最も大きかったのは香港市場だった。ほかの新興国の株式市場は、その通貨と同様おおむね堅調に推移していた。

17年前のSARSが金融市場に与えた影響は限定的だったといえそうだ。

(CEIC Dataのデータを元にクラウドクレジット作成)

■COVID-19の先行き不透明感、株もドルも債券も買われる

今回の新型コロナウイルスの拡大期の起点を、WHOに最初に感染が報告された19年12月31日とすると、最初期の拡大期は2月12日現在で43日経過したことになる。中国の春節(旧正月)休日の前後には一時、世界的に大きな株価下落が見られたが、2月に入ってからは堅調に推移している。米ドルも堅調である。この時期を通して目立つ動きとしては、債券市場では金利低下が続いているということだ。これは先行き不透明感を織り込みに行っていると考えて良く、再び株式と債券の市場参加者の見方が異なってきたようにみえる。

(CEIC Dataのデータを元にクラウドクレジット作成)

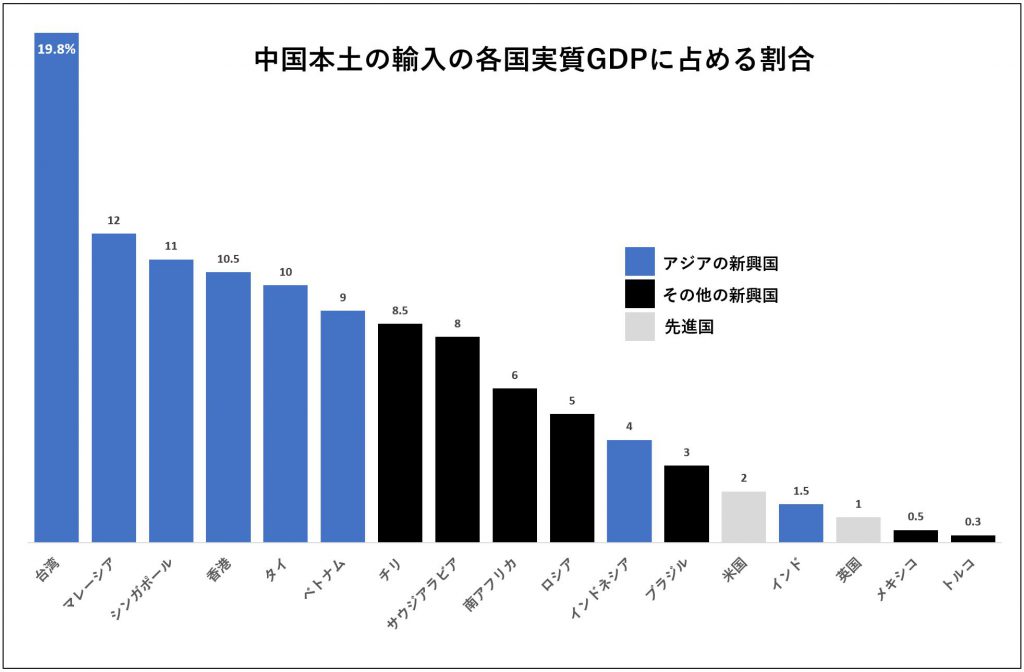

■電気機器・自動車・服飾産業で中国の影響大きく

17年前から変化した最大のファクターの一つは、中国経済が世界に与える影響度であろう。世界全体の名目GDPに占める中国の割合は、02年および03年当時は5%程度に過ぎなかったが、19年は16%を超えている(Fitch Solutions推計)。2000年以降のグローバル化の進展に伴い、中国はグローバル・サプライチェーンの要となっている。

下の表は先進国の産業別サプライチェーンの中国エクスポージャーの大きさを表している。先進各国のグローバル企業の多くは、中国を要としたグローバル・サプライチェーンを構築しており、特に電気機器産業、自動車産業および服飾産業は中国企業への依存が顕著である。一方、新興国を見てみると、中国本土経済の各国経済に与える影響度は、東アジア、東南アジアで極めて大きくなっている。

(OECD、Capital Economicsのデータを元にクラウドクレジット作成)

COVID-19の拡大による新興国経済への影響は主に3つのルートがある。

| ①旅行客が減少 | すでに中国人旅行者の激減により大きな影響を受けているが、なかんずく香港、シンガポールそしてタイに与える影響が大きい |

| ②グローバル・サプライチェーンが棄損 | 中国はすでに東南アジア諸国の製造業者からの調達を減らしている。さらに一次産品を輸出している国も影響を受けている |

| ③商品価格が下落 | 中国経済の減速はサウジアラビア、ロシアなどの産油国、そしてチリなどの鉱業品産出国に影響を与えることになろう |

前回号で書いたように、OECD景気先行指数はG7をはじめとする先進国の多くが景気サイクルの成熟期にある可能性を示しているのに対し、新興国では景気サイクルの初期や中期の特徴を見せている国が少なくない。新型肺炎の拡大は、中国を要とするグローバル・サプライチェーンに依存する企業に今後甚大な影響を与える可能性は否定できない。中国への依存度が低い東欧、アフリカなどに対する影響は限定的になると思われる一方、比較的経済規模が小さく、中国本土への依存度が高い東アジア、東南アジア諸国は感染拡大が早期に沈静化しないかぎり、景気後退は避けられないだろう。

(月1回配信します)

写真=Linh Pham/Getty Images

クラウドクレジット株式会社 :「日本の個人投資家と世界の信用市場をつなぐ」をコーポレートミッションとして掲げ、日本の個人投資家から集めた資金を海外の事業者に融資する貸付型クラウドファンディングを展開。新興国でのインフラ関連案件も多く、現地のマクロ・ミクロ経済動向などに詳しい。累計出資金額は約272億円、運用残高約152億円、ユーザー登録数4万4000人以上(2020年1月31日時点)

<バックナンバー>

新興国に吹きつける追い風と逆風(エマージング深層潮流) VOL.6

データで振り返る2019年の新興国経済(エマージング深層潮流) VOL.5

安定成長から一転、困窮にあえぐ国を歩く(エマージング深層潮流) VOL.4

金利と為替のリターン/リスク(エマージング深層潮流) VOL.3

")

スコアから探す

スコアから探す