QUICK Market Eyes=池谷信久、片平正二

米連邦準備理事会(FRB)は3日、臨時の米連邦公開市場委員会(FOMC)を開き、短期金利の誘導目標であるフェデラルファンド(FF)金利を年1.50~1.75%から年1.00~1.25%に引き下げた。

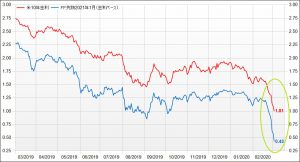

0.5%の大幅利下げにもかかわらず、市場の追加利下げ期待は高まっている。FF金利先物が織り込む12月末のFFレート(青線)は0.43%と誘導目標の中央値(1.125%)から約0.7%の利下げを織り込んだ水準に低下した。シカゴ・マーカンタイル取引所(CME)が算出する「Fedウオッチ」によると、4月のFOMCで0.25%利下げする確率は5割程度となっている。

※米10年金利とFF先物

■3、4月も追加利下げか

ゴールドマン・サックスは3日付のリポートで「パウエル議長は利下げ後の記者会見で、新型コロナの発生によるリスクは著しく変化した(materially change)と述べ、現在の政策スタンスは適切かつ、ツールを活用して適切に行動する準備ができていると述べた」としながら、「我々は50bpの利下げを予想していたが、さらに3月17~18日の米連邦公開市場委員会(FOMC)、4月28~29日のFOMCで25bpの利下げを行うと予想する」と指摘した。従来、GSは3月に50bp、4月と6月に25bpずつの利下げを予想しており、後者を3・4月に前倒しした格好だ。

リポートでは、パウエル議長が記者会見で「政策見通しを正式に調整することはあり得る」と述べたことなどに着目していた。

■政策金利0%も

JPモルガンは3日付のリポートで「全会一致で緊急利下げが決まったが、パウエル議長は記者会見で『新型コロナは経済活動に新たなリスクをもたらす。』という言葉遣いを繰り返した。パウエル議長は次の行動について、多くの示唆を提供しなかった」と指摘した。その上で「当社は次の25bpの追加利下げが4月米連邦公開市場委員会(FOMC)ではなく、3月FOMCに前倒しされるとみている」と指摘。ただその上で「通常、FRBは次回会合で同じ方向に同じ規模で金融政策のフォローアップを行う。次の会合でも50bpの利下げが行われる場合、彼らが政策金利をゼロ%まで下げた良いと考えていることを意味しそうで、これは当社の見解に対してダウンサイドリスクになるだろう」と指摘した。

■量的緩和の再開も

エバコアISIは3日付のリポートで「パウエル議長は記者会見で、必要に応じて追加利下げを行う用意があることを示唆した。パウエル議長は『他の国では制度的背景が金融政策の対応を左右する。よりフォーマルな対応になるだろう』と述べたが、この言葉はより困難な状況にある他の中銀に対して細心の敬意と支持を意味するものの、FRBとしては欧州中央銀行(ECB)が動く準備ができるまで待てないと判断したことを強調した」と指摘した。

その上でドル安が進んだことで新興国の通貨高を緩和し、中国人民銀行(PBOC)を始めとするエマージングの中銀が金融緩和をするための柔軟性を高めるだろうと世界的な好影響を指摘しながら、「追加利下げがあるとすれば3月米連邦公開市場委員会(FOMC)、4月FOMCだろう。6月FOMCでの四半期経済見通し(SEP)の評価を前に、さらに25bpずつの利下げが行われるとみられる」と指摘。さらに「新型コロナの悪影響でダウンサイドリスクが強まれば6月までにFF金利がゼロ%となり、量的緩和(QE)が再開される可能性も考えられる」とも指摘。一方で「3月FOMCまでに新型コロナを巡る状況が改善すれば利下げサイクルが止まる可能性もあるが、そのような可能性はありそうにない。追加利下げの見通しは、新型コロナの動向に大きく左右されることは明らかで、FRBは今後、柔軟に対応する必要がある」とみていた。

")

")

")

スコアから探す

スコアから探す