日経QUICKニュース(NQN)=矢内純一

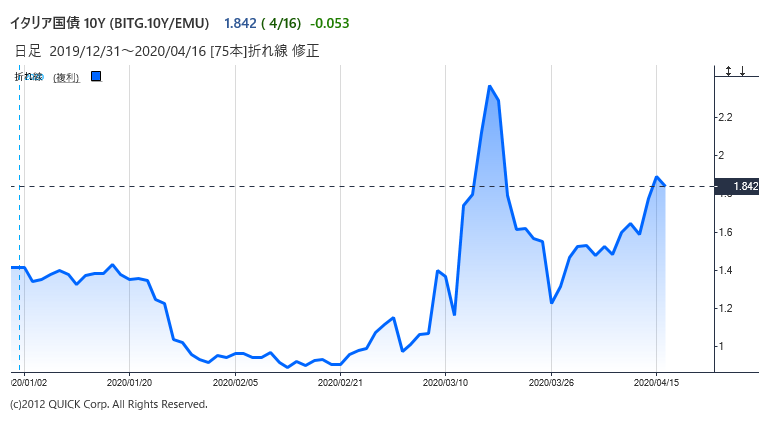

イタリアの長期金利が再び上昇している。指標である10年物の同国債利回りは15日、1.9%台半ばとおよそ1カ月ぶりの水準に上昇(価格は下落)した。欧州中央銀行(ECB)が3月18日に決めた緊急の資産購入措置でいったん落ち着いたイタリアの財政不安だが、ユーロ圏の各政府が共同で発行する「コロナ債」の発行が見通せず、再び懸念が頭をもたげている。

※伊10年物国債利回り

■「コロナ債」で合意できず

ECBが7500億ユーロの緊急資産購入プログラムを決めたことで、イタリアの長期金利は3月中旬に2.5%前後まで急上昇したあと月末に向け大きく低下した。それが、ここにきて再び上昇圧力を高めている。きっかけは、9日に終わったユーロ圏財務相会合だ。

新型コロナの悪影響を和らげる経済対策を検討する財務相会合では、「コロナ債」の発行で合意できなかった。この共同債により景気対策のための財政負担が和らぐとの期待が後退し、イタリア債が売られている。

国際通貨基金(IMF)が14日に公表した経済見通しによると、イタリアの2020年の国内総生産(GDP)は前年比9.1%減となっている。外出制限が長引き、ドイツ(7.0%減)やフランス(7.2%減)といった他のユーロ圏の国に比べても大幅な経済の落ち込みが予想されている。

■財政再建との板挟み再び

ECBの緊急資産購入は「参加国の資本構成比という制約があるため、無尽蔵にイタリア国債を買い入れることはできない」(ニッセイ基礎研究所の高山武士・准主任研究員)という。ECBにはほぼ無制限に買い切ることができるプログラム(OMT)も存在するが、欧州安定メカニズム(ESM)による救済が条件だ。「相当厳しい財政再建を迫られるため、イタリア国民は受け入れられない」(高山氏)とみられ、同国の政治の混乱を招きかねない。

新型コロナの感染拡大の影響を和らげようと、国債を中央銀行が直接引き受ける、禁じ手ともいえる「財政ファイナンス」に踏み切るケースが世界的に目立ち始めている。だが、「財政政策は各国が担い、金融政策はECBに一本化」というユーロ圏にとっては、「禁じ手」さえも簡単ではない。その難しさがイタリアの長期金利を押し上げている。

<関連記事>

■景況感悪化は大震災級、「自社株は安い」は株主還元期待に? 市場でも評価

■「国際市場」香港にコロナ問題の逆風 世界景気の減速が直撃(Asiaウォッチ)

■ある地銀が示したリスクシナリオ 高配当利回りにも注意が必要か

")

スコアから探す

スコアから探す