QUICK Money World=北澤千秋

第1部 資産運用は怖くない ① 資産運用しないで安心老後はない

資産運用は難しくて、たくさん勉強しなければならなくて、始めるにはまとまったお金が必要で、怖くて、ギャンブルみたいで、挙げ句の果てに損をするだって?それは誤解・偏見というものだ。資産運用をするかしないかで、未来の暮らしは大きく変わっている可能性がある。誰にも簡単、失敗しない資産運用法を紹介しよう。

急速な高齢化と少子化が公的な年金制度を揺るがし、お金の心配をしない人生を送るには、自助努力による資産形成が欠かせなくなっている。長引く超低金利で、資産づくりや資産寿命を延ばす手段が運用以外には見当たらないという現実もある。

■株式の上げ下げは他人事ではない

資産運用という言葉を聞いて、「しょせんは他人事」と考えてしまう人は少なくないだろう。株式や債券といった資産の値上がり・値下がりはお金持ちの心配事で、普通の人々の日々の暮らしには関わりがないと思っているかもしれない。しかし現実には、資産運用は私たちの生活を支える重要な役割を果たし、多くの人がその恩恵を受けている。

例えば人々の老後の糧となる国民年金や厚生年金は、専門の機関(年金積立金管理運用独立行政法人=GPIF)が将来にわたって支払う年金の原資が不足しないよう、集めた保険料を株式や債券などで運用している。GPIFが運用している資産は約170兆円(2019年末)で、過去10年に累計で70兆円の運用益を稼いだ。多くの会社員が加入している確定給付型と呼ぶ企業年金も同様で、運用でリターンを得ることが制度の前提になっている。

資産運用は人々の老後の生活を支えるために大きな役割を果たしている。では、公的年金や企業年金さえ運用で成果を上げてくれれば、私たちはお金の心配をせずに老後を送れるのだろうか。残念ながら、大半の人が年金収入だけでそこそこ暮らしていけた、そんな幸せな時代は20世紀に終わってしまった。今を生きる私たちに求められているのは、自助努力による老後資金の確保、つまり自らの手で資産運用をすることだ。

■現役世代の退職所得は3割減に

なぜ自助努力を求められるのか。最大の理由は、世界史上類をみない速度で進む日本の高齢化だ。現在60歳の日本人の寿命は男性が84歳、女性が89歳といわれるが、男性は4人に1人が90歳以上、女性は4人に1人が100歳近くまで生きるとの推計がある。長生きすればそれだけお金がかかるのは当然で、現実味を増す「人生100年時代」を念頭に置いて老後のマネープランを考えておく必要がある。これは高齢者にも若者にも当てはまる。

高齢化に加えて日本では少子化も深刻だ。第二次世界大戦後に年間270万人だった出生数は1975年に200万人を、2016年には100万人を下回り、19年は過去最低の86万人に落ち込んだ。高齢化と少子化の同時進行がもたらしたのは、働く現役世代と退職世代の人口構成のバランス崩壊だ。1970年ごろまで日本では10人の現役世代が1人の高齢者(65歳以上)を支えていたのが、今では2人の働き手が1人の高齢者を支える構図になっている。

日本の公的年金制度は「賦課方式」といって、働く現役世代が納める保険料を高齢者の年金として給付する仕組み。高齢者が増える一方で働き手が減り続ければ、今の制度はいずれ立ちいかなくなりかねない。制度を維持するには保険料を引き上げるか、年金の給付額を減らすか、今は原則65歳の給付開始年齢を引き上げるか、さしあたっての対応策は3つしかない。現役世代の一段の負担増となる保険料引き上げが非現実的だとすれば、選択肢は年金の減額か、受給開始年齢の引き上げになる。

団塊世代までは将来受け取る年金に大きな不安はないかもしれないが、若い世代になるほど経済的に厳しい老後を迎える恐れがあるのは、目を背けてはならない現実だ。今が働き盛りの40代は、団塊世代(70歳)に比べて年金・退職金という退職後所得が3割以上減るという試算がある。では、その差分はどう埋めるのか。できるだけ早い時期から資産形成に取り組んで、運用によって少しずつでも資産を増やしていくしかない。

■定期預金30年で利息3000円の現実

資産運用を「するしかない」と言い切ると、様々な疑問や反発を感じる人もいるだろう。「運用で損をしたら資産づくりどころではない」「株価が乱高下しているときになぜ危ないことを勧めるのか」「金融の知識がなければ市場でカモになるだけだ」…。そんな人には逆に聞いてみたい。資産形成・資産運用をしないで、どうしたら資産を増やすことができるのか、と。

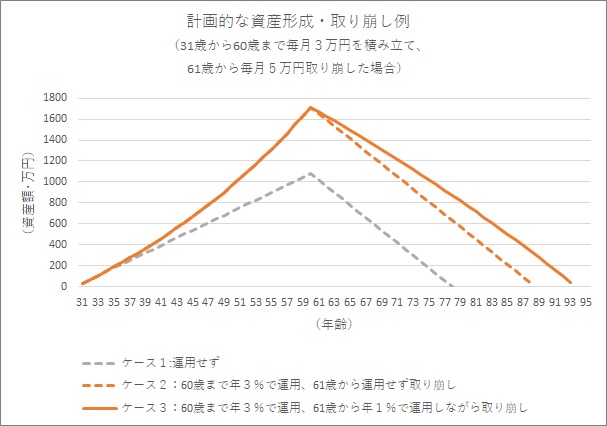

例えば、31歳から会社を定年退職する60歳まで毎月3万円を老後資金として積み立てるケースを考えてみよう(グラフ参照)。

積極的な運用をせずに大手銀行の定期預金(年0.002%)に預けておくと、30年後の成果は元本の1080万円と3000円強の利息(税引き前)となる。61歳から今度はこの資金を生活費の穴埋めとして月に5万円ずつ取り崩すと、貯めたお金は78歳で底をつく(ケース1)。

定期預金の代わりに投資信託を積み立て購入し、平均で年3%の運用益が上がったとしよう。すると30年後に積み立て元本(1080万円)と運用益(633万円)の合計は1713万円になる。61歳から積み立ても運用もやめて毎月5万円ずつ使っても、87歳までは引き出せる(ケース2)。さらに61歳以後も運用をやめず、リスクを抑えて年1%のリターンを上げながら毎月5万円を取り崩していくと、資金の寿命は92歳まで延びる(ケース3)。

今の超低金利の世の中では悲しいかな、銀行にどれだけ長くお金を預けていても資産は一向に増えない。現役時代に資産を増やしたいとき、そしてリタイア後に資産の寿命を少しでも延ばしたいと思うなら、資産運用は避けては通れない。

一方で、資産運用にリスクが付きまとうのも事実だ。無手勝流で始め、もうかるときもあるかもしれないが、それでは運用ではなくギャンブルになってしまう。ただし、基本的な知識やノウハウを身に付けておけば、資産運用のハードルは思うほど高くはないし、様々なリスクもある程度は抑制できる。押さえるべき資産運用のツボは、この連載で順次紹介していこう(原則、毎週金曜日の午後に公開します)。

スコアから探す

スコアから探す