QUICK Money World=北澤千秋

第1部 資産運用は怖くない ② 運用はギャンブルに非ず、社会を豊かにする行為だ

投資もギャンブルも、勝つか負けるかは運次第――。資産運用を怖がる人にありがちなのが、投資とギャンブルとの混同だ。続けていれば確率的に必ず損をするギャンブルと違い、資産運用は世界の経済が成長する限り、参加者全員が恩恵を享受できる。

■投資や運用の話をはばかる日本社会

少しずつ意識は変わりつつあるとは思うが、日本の社会には投資や資産運用について人前で話すことを潔しとしない風潮がある。個人的には、第二次世界大戦を挟んだ戦前・戦後の時期に、国家主導で「貯蓄は美徳」という間接金融(銀行)偏重の思想を広く国民に刷り込んだ影響が尾を引いているのではないかと考えているのだが、さらにそこから派生して、日本には潜在的に株式市場や株式投資を否定的にとらえる雰囲気もある。

例えば、「良識ある人間は株式投資には関わらない方がいい」というような発想だ。この傾向は1989年にインサイダー取引規制が施行されて以後、企業社会を中心に広がり、規制の強化とともに強まってきた感がある。多分、一部の人々の間には、株式市場は犯罪が多発する危なっかしい場所だという思いがあるのだろう。

確かに様々な性格のお金が出入りする株式市場は多くの犯罪の舞台に使われてきたし、今もインサイダー取引がちょくちょく摘発されているという現実もある。しかし普通の人がルールを守って株式市場で取引をする限り、法に触れたり犯罪に巻き込まれたりするリスクはあり得ない。

そもそも株式会社は資本主義の根幹をなす制度であって、その株式会社は株式を売買する場と株式に投資する人がなければ成り立たない。資本主義を受け入れ、その社会で暮らすことをよしとする人が投資を敬遠したり否定したりするのは、天に唾するようなものだ。

■皆が損する賭け事、ゼロサム・ゲームの投機

もう一つ、株式投資や資産運用に対する否定的なとらえ方の典型が、ギャンブルとの混同だ。どちらものめり込めば身の破滅をもたらしかねない行為ということなのだろう。

この見方が全面的に間違いというわけではなく、株式の売買で財産を大きく減らす人もいるように、株式市場で賭け事や投機のような取引が盛んに行われているのも一面の事実だ。しかし資産運用における投資(長期投資)は、賭場の主催者だけがもうかる仕組みのギャンブルや、参加者同士が自ら投じたお金を奪い合う投機と異なり、長い目でみて財産は増えこそすれ失う恐れは極めて小さい。投資と投機、そしてギャンブルの違いを考えてみよう。

まず、ギャンブルは賭場を主催する胴元以外、参加者が必ず最後は損をする行為といえる。例えば宝くじの場合、売り上げのうち当選金に充てる比率(還元率)は47%で、宝くじを1万円買えば当選金として返ってくるのは平均4700円になる。では、返ってきた当選金を元手に再び宝くじを買ったらどうなるか。4700円は約2210円になり、それが1040円になり、489円になり…という具合で、確率論で考えると当初の1万円は必ずゼロになる。

還元率は競馬や競輪などの公営ギャンブルが70%台、パチンコは80%台といわれている。程度の差こそあれ、賭け事は掛け金の総額より少ないお金を参加者が取り合うので、参加者全体の損得を勘定すれば、必ず利益よりも損失の方が大きくなる。いわば「マイナス・サム(合計するとマイナス)」のゲームといえる。

これに対して投機は「ゼロ・サム」のゲームだ。取引参加者が奪い合うのは、胴元が参加料を徴収した後の参加者自身が拠出した資金の総額だ。利益を上げる勝者が必ず存在する一方で、その反対側には勝者が得た利益に等しい額の損失を被った敗者がいる。

株式のデイトレードや先物・オプション、FX(外国為替証拠金)取引など、価格変動を利用したさや抜きで利益を上げようとする取引はこれに当たる。投機家が気にするのは市場でその時々に付く資産の値段であって、資産そのものの価値が増えようが減ろうが気にしない。

■成長で拡大するパイを分け合う

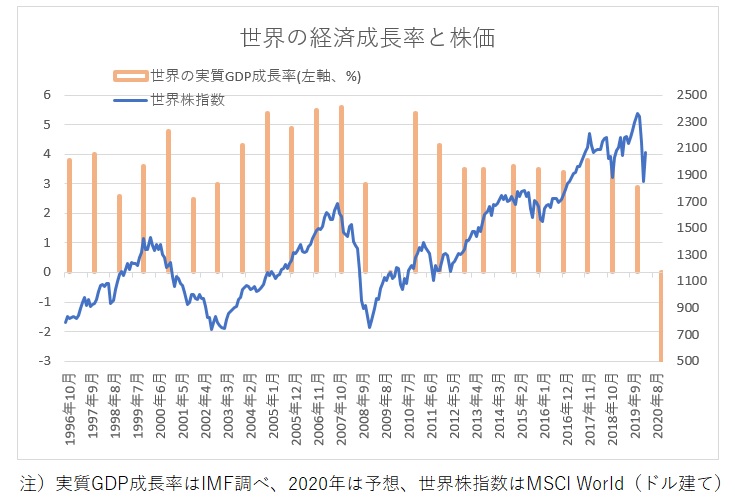

一方、資産運用における投資は「プラス・サム」の経済行為だ。利益の源泉は世界の経済成長や企業の利益成長で、成長とともに株式などの資産価値は増えるため、市場参加者が分け合うパイも増えていく。もちろん短期的には資産価格の上げ下げで損失を抱えることもあり得るが、多くの場合、国や企業の成長が続く限り、長い目でみれば皆が恩恵を享受できる。

運用によって人々の資産が増えるのは、誰にとってもデメリットはなく、良いことずくめでしかない。家計にとっては生活の安定や老後の安心につながるし、消費が活発になれば企業に恩恵がおよび、国は税収が潤う。資産運用に取り組む人が増え、手にする利益が大きくなればなるほど、社会は豊かになるはずだ。資産運用を始めるのに抵抗を感じる理由など、どこにもない。

<関連記事>

スコアから探す

スコアから探す