QUICK Money World=北澤千秋

第1部 資産運用は怖くない ④ やったら負け!初めての運用これは「禁じ手」

資産運用は決して難しいものではないけれど、「これをやったら失敗する確率がグンと上がってしまう」という禁じ手がいくつかある。初心者が陥りがちな代表例は、高いリターンに目がくらみ、仕組みもよくわからない難しい金融商品を、一度に大金を投じて買ってしまうというパターンだ。これら禁じ手の逆を行くのが成功への近道になる。

■大もうけ狙いなら、大損する覚悟も

資産運用の目的は、自身の資産を守り増やすこと。どうせなら大きな利益が期待できる金融商品に投資したいと思うのが人情だ。100万円で年に10%ずつ値上がりする金融商品を買えば10年後に運用益は約159万円になるが、年率3%だと約34万円にとどまる。その差は125万円で、誰しも10%で回る方がいいと思うのは当然だ。

資産運用を始めようとするときの、最初のワナがそこにある。運用で大きな利益を得ようとすれば、必ず大きなリスクを背負わなければならない。言い方を変えれば、大きなもうけを期待するなら、大損をするかもしれないという覚悟が求められるのだ。

ちなみに資産運用でいうリスクとは、価格変動のブレ幅の大きさ(統計の標準偏差)を指す。リスクが高い金融商品は大きく値上がりする可能性があるが、同時に大きく値下がりする恐れもある。逆にリスクが低い場合は大きな損を抱える恐れは少ないけれど、大もうけするチャンスも小さい。リスクとリターンは「あちらを立てればこちらが立たず」というトレードオフの関係にある。

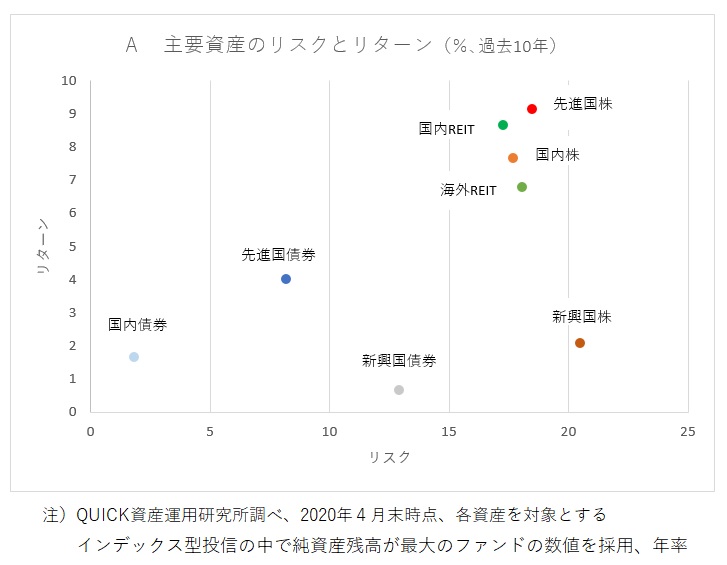

グラフAは主要な8資産の過去10年のリスクとリターンの関係だ。最も大きなリターンがあったのは先進国株式だが、リスクは2番目に高い。一方、リスクが最も小さかったのは国内債券だが、リターンをみると2番目に低い。

この単純なグラフからわかるのは、運用の世界ではリスクなしに大もうけする方法などないということだ。くどいようだが、高いリターンを望めば、もれなく大きなリスクがオマケとして付いてくる。もしも「確実に(つまりリスクはゼロで)年10%値上がりする金融商品がある」というなら、それは間違いなくインチキ商品の詐欺話だ。米国の有名投資家で大富豪のウォーレン・バフェット氏は、投資の基本原則について「ホームランは狙わない。すぐに確実にもうかるという話には即座にノーと言うことだ」と語っている。

では、逆にリスクが極端に低い金融商品はどうか。銀行の定期預金なら投資元本は必ず返ってくる(リスクはゼロ)約束になっているが、税引き前の利回りは年0.002%(大手銀行)とリターンは極端に低い。同じく元本保証の個人向け国債(固定3年、同5年)は税引き前の利子率が0.05%。例えば5年物を100万円買って満期まで持ったとき、手に入る利子は税引き後で1992円だ。

■複雑な商品には隠れたリスクも

投資信託の中にも「基準価額がこれ以上は下がらない」という最低保証の水準を決めたタイプがある。損失は限定的で利益には上限がないので一見、安心でお得のようにみえる。しかし、基準価額が保証水準を下回らないことを優先するため、運用は消極的になり、投資家はろくなリターンを得られないまま、保有コスト(信託報酬)の払い損になるケースが多い。結局、資産運用ではリスクを避けるだけではリターンも返ってこないのだ。

大もうけを目論んで犯しがちな次の禁じ手が、自分で仕組みを理解できないような金融商品を買ってしまうことだ。複雑な商品の何が悪いかというと、リターンを膨らませるために投資家には見えないところでリスクを負っている商品が多いうえ、購入・保有コストも高くなりがちだからだ。さらに損を被った場合、商品の仕組みがわかっていない分、何で損をしたのか納得できず、後悔する羽目にもなる。

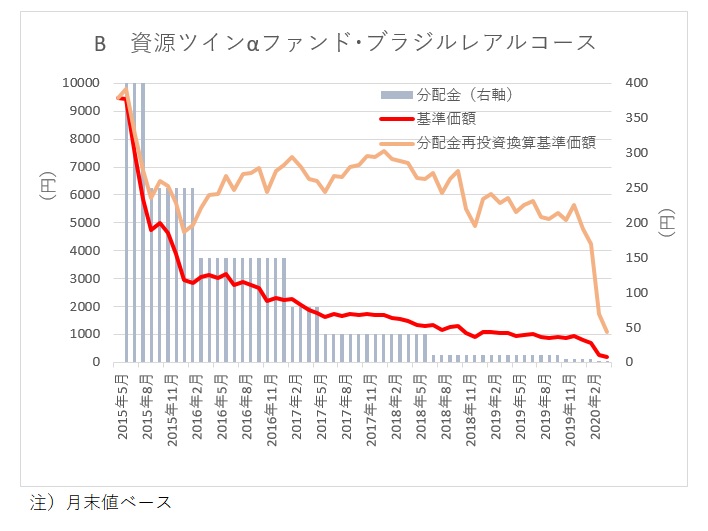

グラフBは「資源ツインαファンド(通貨選択型)ブラジルレアルコース」という毎月分配型投信の基準価額の推移だ。売買単位が1万口の公募追加型投信の中では基準価額が最も安く、2015年5月の新規設定の時に1万円だったのが、5年後には98%減の176円(5月18日時点)になった。分配金再投資ベースの基準価額(受け取った分配金をすべて同じ投信の追加購入に充てたと仮定して計算し、実質的なリターンを示す)を見ても1079円と、当初からの下落率は9割に達する。

このファンドは原油と金(ゴールド)のオプション取引で安定的な手数料収入を得て、原油と金の先物で値上がり益を狙い、高金利通貨のブラジルレアルに実質投資してドルとの金利差を稼ごうという商品だ。目論見書に出てくる「カバードコール戦略」や「為替取引のプレミアム」「NDF取引」などという言葉は、初心者の理解の域を超えている。

なぜこんな仕組みなのかというと、毎月高額の分配金を支払うためにたくさんの原資を稼ごうとしたからだと思われる。だから原油、金、新興国通貨という価格変動の大きな資産を対象に先物・オプション取引をするという、複雑で高リスクなファンドになったのだろう。

結果は基準価額の推移が示す通りで、当初から原油安とブラジルレアル安が運用の足かせとなり、最後は今年3月の暴落がとどめを刺す形になった。毎月の分配金額も当初の400円から250円、150円、80円と減り続け、足元では1円。高額の分配金を期待してこの投信を買った投資家は大打撃を被った。

■退職金で一気買いは「悪手の詰め合わせ」

もう一つ、初心者には絶対避けてほしいのが、手持ち資金の大半をいきなり一つの金融商品に投入してしまうことだ。会社を定年になり、退職金などまとまったお金を手にした人にありそうな話だが、これが「悪手の詰め合わせ」のような行いなのだ。

何が悪いかというと、①自身のリスク許容度や適した金融商品を理解しないまま運用を始めるため、結果として後悔することが多くなる②リスクが一つの金融商品に集中し、資産分散という運用の原則から外れている③相場が暴落する直前のように投資のタイミングが悪かった場合、大きなダメージを受ける④その商品が自分に適していないとわかったときや運用が不振のときでも、資金が底をついているため軌道修正ができない――などなどだ。

では、どうすれば資産運用で失敗しないかというと、これまで述べてきたことの裏返しを実行すればいい。つまり、いきなり大もうけを狙わず、いくつかのわかりやすい商品を選んで、最初は少額ずつ、何度かに分けて投資し、時間をかけて自分に適したポートフォリオ(資産の組み合わせ)を作っていくという方法だ。次回からは、資産運用の具体的な手順などを説明していこう。

<関連記事>

「時間」は最強の味方、全ての損を癒してくれる―楽しく増やす!「北澤式」資産運用術【03】

運用はギャンブルに非ず、社会を豊かにする行為だ―楽しく増やす!「北澤式」資産運用術【02】

資産運用しないで安心老後はない―楽しく増やす!「北澤式」資産運用術【01】

スコアから探す

スコアから探す