NQNニューヨーク=張間正義

米長期金利が低位で安定し、米株式相場は堅調だ。米連邦準備理事会(FRB)が国債を無制限に買い入れてくれるおかげで、ゴルディロックス(適温)相場が再びやってくる。しかも一段と強化されて――。コロナ後を見据えて、市場は期待を膨らませている。

■米債券市場はすでに適温

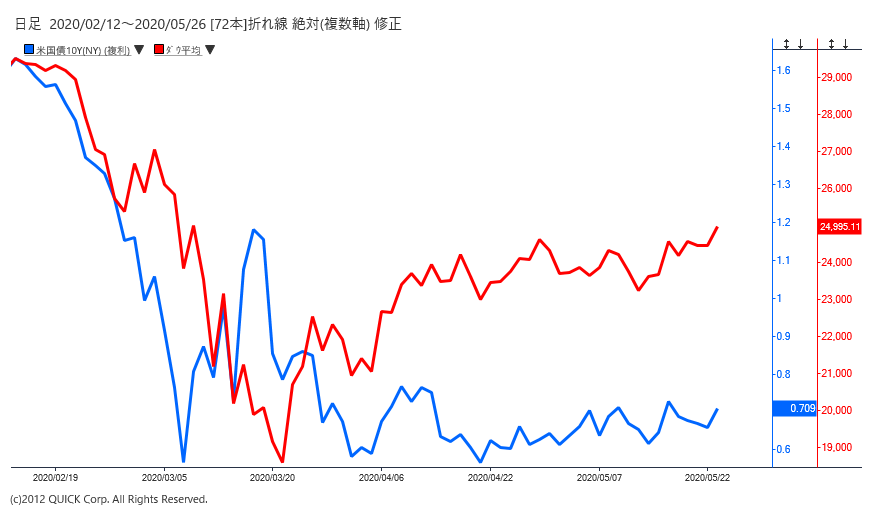

26日の米債券市場で10年物国債の利回りは前営業日の22日に比べ0.03%高い(価格は安い)0.69%で終えた。一方、米株式市場ではダウ工業株30種平均が前週末比529ドル高。上げ幅は一時700ドルを超えた。「経済再開が進み、向こう3カ月は金利にやや上昇圧力がかかりやすい」(調査会社BCAリサーチ)とはいえ、4月以降続いている0.6~0.8%のレンジから大きく外れることはないとの予想が多い。

※米10年物国債利回りとダウ平均の推移

債券市場はすでに適温だ。先物オプションの価格動向から米10年債の予想変動率を示す「シカゴ・オプション取引所(CBOE)/シカゴ商品取引所(CBOT)米10年債ボラティリティー指数」は4%台半ばと新型コロナウイルスで市場にショックが走る前の2月中旬の水準まで低下。2017年などの適温相場で長く続いた3~6%のレンジに回帰した。この水準が続くと、株式など他の金融資産の変動率の低下を促す。

JPモルガン・チェースのクロスアセット戦略責任者、ジョン・ノルマンド氏は「政策総動員の副作用はあまり心配する必要はない」と指摘する。コロナ対応の経済政策に伴い、国債増発による金利急騰やインフレ懸念、財政不安からの米国債の格下げ、通貨の減価など、想定される問題は多々あるが、「こうした懸念は急に浮上してきたものではなく、過去からある慢性的なものだ」。いまさら心配する必要はない、というわけだ。

■投資家のリスク選好は強まる

金利が大きく動かないなかで、景況感が改善すれば投資家のリスク選好は強まる。モルガン・スタンレーのニール・マクリーシュ氏は当面の運用方針として株式やハイイールド債、新興国市場の債券など世界経済に左右される資産への傾斜を勧める。バンク・オブ・アメリカの調べによると、2010年以降、米債券市場に流入した資金は株式市場の3倍に上る。長期金利の下限であるゼロが視野に入っている以上、債券保有のメリットは薄れ、株式への継続的な資金シフトも起こりやすい。

米商品先物取引委員会(CFTC)によると、流動性の高い「Eミニ・S&P500種株価指数先物」の投機筋の建玉は19日時点で27万9280枚の売り越し。その規模は2015年10月以来の高水準にある。ということは次は「株安に賭けたヘッジファンドなどが売り持ち高の解消を加速させる」(米国株トレーダー)。だが、株高になっても中央銀行が金利を低く抑えるので、金利上昇がリスク資産の上昇を妨げるシナリオは現実味がない。

金融緩和と景気改善が並行する「適温相場」では、投資マネーは少しでも高い収益率を求めて動く。コロナ後の適温相場は大きなバブルを生みかねない。

<関連記事>

■Tロウの投信「アメリカン・ロイヤルロード」に資金流入続く 残高3000億円台に

■エヌビディア、コロナ禍すら追い風 データセンター向け過去最高

")

")

")

スコアから探す

スコアから探す