第2部 資産運用 勝利の手順 ② リスクと「損失耐性」を知る

国内外の株式や債券に投資したら、最悪の場合どの程度の損失を被る恐れがあるのか。資産運用を始める前に、是非とも知っておきたいのが各資産の下落リスクだ。リスクを過度に恐れていては資産を増やすチャンスは逃げてしまうが、リスクを無視して大きな利益を追うのも無謀というものだ。自身の損失耐性を知ったうえで、リスクと上手く付き合っていく必要がある。

■想定外の事態を避けるには

私たちが資産運用をするときに想定するリスクとは、購入した投資信託などの金融商品が値下がりして損をしてしまう危険性のことだ。しかし「損をする危険性」を数値化するのは難しく、資産運用では統計学の「標準偏差」を代わりに使う。いきなり面倒な話で恐縮だが、金融商品のリスクというときは多くの場合、この標準偏差を指している。

標準偏差は平たく言うと、過去のデータから算出した「価格の変動幅の大きさ」だ。数値が大きいほど、その資産の価格は上下に大きく振れる。つまり、資産運用で「リスクが大きい」とは、大もうけする可能性がある半面、大損する恐れも強い、という意味になる。

何でこんな面倒な話を持ち出したかというと、資産運用ではリスクの認識がとても重要だからだ。運用で想定外の損失を被ると精神的に大きなダメージを受けるし、場合によっては生活設計さえ狂ってしまう。そんな後悔をしないためには、資産が最悪の場合どれくらい値下がりするかを知っておいた方がいい。標準偏差はその最悪のケースをイメージする手助けになる。

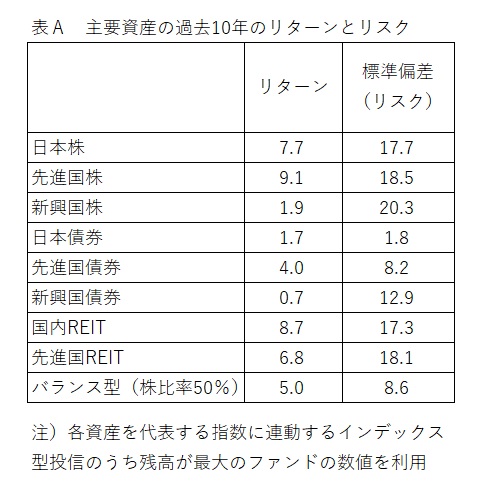

早速、資産ごとの数値を見てみよう。表Aは各資産を代表する指数に連動する投信の中で、最も残高が大きいファンドの過去10年のリターンと標準偏差だ。

リターンが高かった国内外の株式や国内REIT(不動産投資信託)は標準偏差もそれなりに高く、リターンの裏側には必ずリスクが潜んでいるのがわかる。ちなみにリスクの大ざっぱな傾向をつかむには、10年以上の長い期間で確認した方がいい。1年や3年という短い期間でみるとその間の相場状況に左右され、大きくブレてしまいがちだからだ。

■高リスク資産、最悪の場合は50%下落

標準偏差は具体的にどのような使い方をするのか。一つは単純に数値の高低をみて、どの資産のリスクが大きいかを知るという方法だ。個別投信についてもQUICK端末はもちろん、日経電子版の投信ページで検索するとファンドごとの数値がわかる。リターンの実績が同程度の投信でも、リスクには大きな開きがあるというケースはよくある。購入候補の投信を比較検討するときなどは大切なポイントになるので、是非ともリスクを比べてほしい。

もう一つは統計学のお約束に従って、資産価格がどれぐらいの変動幅で上げ下げしそうかをつかむ方法だ。その延長で、最悪の下落率をイメージすることができる。

表Aの日本株(過去10年のデータから導いたリターンは8%、リスクは18%)を例にしよう。平均的なリターンが今後も8%だとすると、統計上は年間の価格のブレ幅が「リターン±リスク」(8±18=マイナス10%からプラス26%)の範囲に68%の確率で収まる。「リターン±リスクの2倍」(8±18×2=マイナス28%からプラス44)に範囲を広げると収まる確率は95%になり、「リターン±リスクの3倍」(8±18×3=マイナス45%からプラス61%)では99.7%になる。

この68%や95%という数字は、データの出現頻度が平均値を中心にした左右対称の釣り鐘型(正規分布)であることを前提にしたときに導かれる統計上の確率だ。金融商品のリターンも長期的には正規分布に近い形になることが多い。

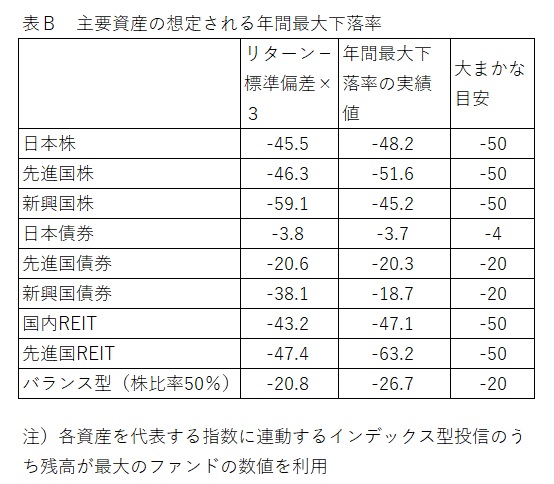

裏を返せば、資産価格が「リターン±リスクの3倍」の範囲を外れるのはわずか0.3%の確率だから、統計上は「リターン-リスクの3倍」(日本株ならマイナス45%)が1年間に最も下落するケースとみてよさそうだ。実際、過去に1年(12カ月間)で最も大きく下落した年間最大下落率の実績値と「リターン-リスクの3倍」を比べると、新興国ものや海外REITなど一部を除き、大半の資産はおおむね同程度の水準だった(表B)。

ついでに言うと、各資産の最大下落率はいずれも2008年のリーマン危機のころに記録したものだ。当時「100年に1度」と言われた金融危機で、そうそう頻繁に起きる事態ではない。統計上、「リターン-リスクの3倍」はテールリスク(めったに発生しないが発生した時には甚大な影響がある)と言えるが、最悪の事態は想定しておかねばならない。

特定の資産や個別の投信に投資したとき、最悪どの程度の下げを覚悟しなければならないかは、標準偏差を使ってイメージできる。できるけれど、いちいち標準偏差を持ち出して確認するのは面倒だ。そこで実に大まかだが、ぐっと手軽な方法を紹介しよう。

まず、資産を標準偏差の高低によって高リスク資産、中リスク資産、低リスク資産に分ける。高リスクは国内外の株式やREIT、中リスクは為替変動の影響を大きく受ける海外債券、低リスクは国内債券だ。そして過去の下落率を参考に、高リスク資産の最大下落率は50%、中リスク資産は20%、低リスク資産は4%を目安にする。大ざっぱすぎると思うかもしれないが、最悪の事態を想定したときの心構えをするのが目的なら、これで十分だろう。

■「損失耐性」で運用法は変わる

実際に資産運用を始めるときには、想定する最大下落率を参考にしながら自身の「損失耐性」を確認しておきたい。100万円を運用して一時的に半分になっても我慢できそうなら、大きなリターンが狙える株式やREITに投資しても問題ない。たとえ一時的でも耐えられる損失額は30万円が限界だとしたら、受容できる年間の最大下落率は30%までなので、株式やREITだけで運用するのはやめた方が無難だ。

耐えられそうな損失額が小さい場合、対応策は3つある。一つは投資対象を低リスク資産に限定する方法。100万円を運用して5万円の損失しか我慢できないなら、リスクが低い国内債券に投資するというものだ。ただし、これでは小さなリターンしか期待できない。

次に考えられるのが、高リスク資産への投資額を減らすという手だ。我慢できる損失額が30万円の場合、高リスク資産への投資額は最大損失額が30万円に収まる60万円だけにして、残りは預貯金や国債などの安全資産にとどめておく。これでも期待できるリターンは国内債券だけで運用したときより大きくなる。

その発展形が3番目で、複数資産に投資してリスクを薄める分散投資の考え方だ。表で挙げたバランス型投信はその一例で、国内外の株式や債券に分散投資している。リスクは先進国の債券並みでリターンはそれを若干上回っていた。別の機会に説明するが、リスクは資産分散などによってある程度はコントロールできる。

資産運用ではよく「リスク許容度」という言葉を聞くが、この許容度は前回述べた運用期間と運用するお金の性格、そして個々人の損失耐性の3つで決まるというのが個人的な考えだ。

たとえ損失耐性が強くても、運用期間が短くお金の使い道がすでに決まっているような場合はリスク許容度は決して高くないので、高リスク資産への投資は控えめにするべきだ。逆に耐性が少々弱くても運用期間が20年も30年もあるなら、総合的にみてリスク許容度は高いのだから、リターンが大きそうな株式などへの投資を増やした方が得策だろう。

リスク許容度は運用する個人によって千差万別だ。年齢やライフステージ、性格、家族構成、資産残高など、自身を見つめながら資産運用の方針を決めてほしい。(QUICK Money World=北澤千秋)

<関連記事>

運用の大方針は「期間」で決まる―楽しく増やす!「北澤式」資産運用術【05】

やったら負け!初めての運用これは「禁じ手」―楽しく増やす!「北澤式」資産運用術【04】

「時間」は最強の味方、全ての損を癒してくれる―楽しく増やす!「北澤式」資産運用術【03】

スコアから探す

スコアから探す