第2部 資産運用 勝利の手順 ③ 分散投資でリスクを手なずける

資産運用をするなら、損をする心配はせずにできるだけ大きな利益を得たいと誰もが思う。実際には、投資のリターンは市場環境次第で大きくブレるのに対し、損をするリスクは投資対象の分散などである程度は抑制できる。リスクをうまく手なずけられるかどうかが資産運用の重要なポイントだ。

■コロナ・ショックに威力発揮

資産運用でリスクをコントロールする最も有効な手段とされるのが、投資する資産の分散だ。まず、コロナ・ショックの大激震に見舞われた今春の市場で、分散投資がどんな効果を上げたかを確認してみよう。

グラフ(分散投資の例)は先進国株式型の投資信託だけに投資したときと、それに先進国債券型を20%加えたとき、さらに先進国債券型と金価格連動のファンドをそれぞれ20%ずつ加えたケースの過去1年の資産額の推移だ。資産を分散したポートフォリオ(資産の構成)ほど、下げ相場で抵抗力を発揮したのがわかる。

先進国株式型の投信だけに投資したケースでは、株価が急落した3月下旬に資産は一時23%減少した。これに対して先進国債券型を加えた場合の最大減少率は17%。さらに金価格連動投信を加えたポートフォリオでは最悪時の減少率が11%と、先進国株の半分にとどまった。この3資産分散のポートフォリオは減少率の小ささに4月以後の金価格上昇も手伝って、資産額は4月上旬には早々と1年前の水準を回復していた。

分散投資とは、値動きの傾向が異なる資産を併せて保有し、一つの資産が値下がりしたときには他の資産が踏ん張って、資産全体の価格変動を抑制するという考え方だ。上記の3つのポートフォリオのリスク(標準偏差)を確認してみると、先進国株だけの1資産では32.6%、先進国債券を加えた2資産では26.9%、金連動を加えた3資産では21.4%と順に小さくなっていた。これが分散投資のリスク低減効果だ。

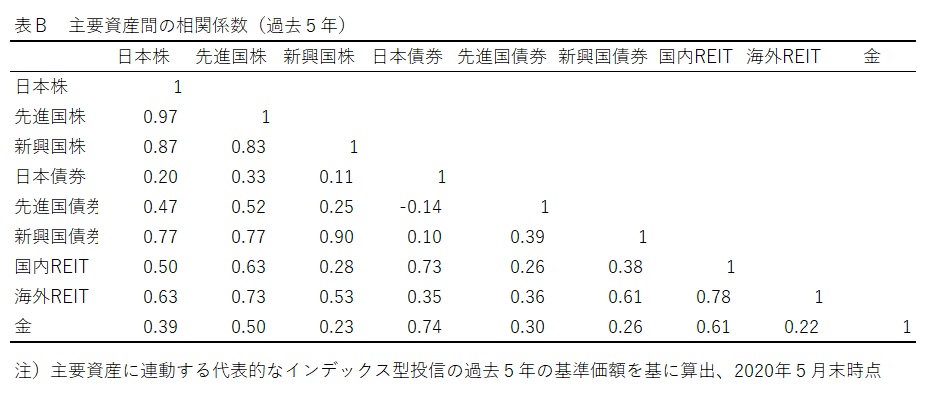

■最も効率的な資産配分とは

分散投資でどの資産を組み合わせるかを決める際には、資産どうしの値動きの連動性を示す「相関係数」を使う。相関係数はプラス1からマイナス1の数値で表し、ゼロに近いほど連動性が小さく、1は値動きが同じ、マイナスなら逆の値動きを意味する。資産の分散では数値が小さいか、マイナスの資産を組み合わせるのが基本だ。

表Bは相関係数の一例だ。日本株と他の資産との関係をみると、日本株と海外株式は相関が高いため食い合わせが悪く、日本債券や先進国債券とは相関が低いため相性がいいのがわかる。金はほとんどの資産と値動きの連動性が小さく、分散投資向きの資産といえる。

グラフ(分散投資の例)のケースは2資産、3資産の組み合わせだったが、どの資産を選んでそれをどんな比率で組み合わせるか、考えられるポートフォリオの数は無限に近いほどある。その数えきれないほどのポートフォリオの中から、最も効率よくリターンが得られる資産の組み入れ比率を選び出そうというのが「現代ポートフォリオ理論」と呼ばれる考え方だ。

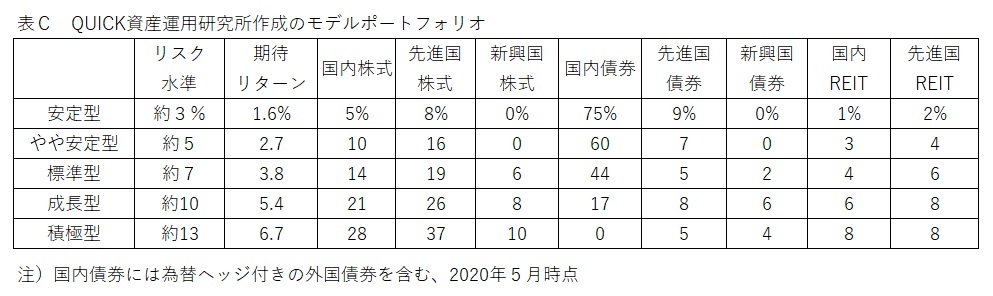

理論の面倒な説明は端折って結論だけ言うと、この考え方で導かれたポートフォリオは、リスクが同じ程度の組み合わせの中で最もリターンが大きくなりそうな資産配分を表している。運用会社のホームページなどでよく見かける「リスク許容度別モデルポートフォリオ」も基本の考え方は共通だ。

表Cは主要8資産を対象にQUICK資産運用研究所が作成したリスク水準別のモデルポートフォリオだ。リスクが高いポートフォリオほど株式や不動産投資信託(REIT)の組み入れ比率が高く、期待するリターンが大きくなっている。ただし、「積極型」のポートフォリオであっても資産を十分に分散している分だけ、国内外の株式やREITに単独で投資するときよりはリスク、リターンとも小さい。

こうしたモデルポートフォリオを参考にする場合、求めるリターンに応じてモデルを選ぶという方法もあるが、それでは自身の損失耐性などに比べて過大なリスクを負ってしまう恐れがある。やはりリスク許容度に応じたポートフォリオを選び、期待リターンは少々低くても我慢するという方が無難だろう。想定される最悪の下落率をイメージする際には、前回述べた「期待リターン-リスク(標準偏差)×3」という方法を参考にしてほしい。

■敢えて資産分散しない選択肢も

実際の運用でどんな資産分散をするかは、人それぞれで違ってくる。運用期間が20年、30年という超長期の資産形成層で、この春の株価の大暴落にも動じなかったという強心臓の持ち主なら、あえてコストや手間をかけて資産を分散する必要はないと思う。なぜなら分散投資は多くの場合、資産全体のリスクを低下させる見返りとしてリターンを犠牲にしているからだ。長期で最大のリターンを追求するなら、株式だけで運用するというのも選択肢だ。

反対に、運用期間が短い場合やお金を減らすのは避けたいシニア層、そして相場が下がるたびに心が萎えそうになるという損失耐性の弱い人などは、しっかりと資産を分散するべきだ。具体的には、先に示したモデルポートフォリオなどを真似てもいいし、主要な4資産(国内外の株式と債券)や6資産(国内外の株式、債券、REIT)に同じ比率で配分する均等投資でも分散効果は確認されている。

6資産や8資産を対象としたポートフォリオ作りやその後の管理など、手間も面倒も嫌だというなら、ひと手間かけるだけでもいい。メーンの投資対象とする投信を決めて、その後にメーンと異なる資産で運用するファンドを1本追加してほしい。配分比率は全体の2~3割が目安だ。

追加する1本は、できれば資産全体のリスクを減らしてくれるとともに、リターンをあまり損なわないファンドがありがたい。株式関連との組み合わせといえば国内外の債券が定番だが、株式関連と金、株式関連と一部のヘッジファンド型投信とのペアなどは、思わぬ分散効果を発揮する場合がある。資産の相性は時々の市場環境で変化するので、運用期間が短くなるほど定期的な点検と機動的な見直しが必要になる。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す