[ざっくり3行まとめ]

- 株式相場を長期で押し上げる要因は社会全体のおカネの量

- おカネの量が増える限りバブルでも株高続くが、危うさも

- 大恐慌前夜に米FRBが金融引き締めに転じ株暴落の引き金

株式相場の動きが目まぐるしい。米国では新型コロナウイルス感染症の拡大を受けてダウ工業株30種平均が今年2月初めから3月下旬にかけて急落した後、6月上旬まで急ピッチで回復した。しかし、6月11日に前日比1861ドル安と史上4番目に大きい下げ幅となるなど、荒れ模様となっている。日本の日経平均株価もほぼ同様の動きだ。

世界銀行が6月8日に公表した予測によると、コロナの収束が遅れれば、世界の域内総生産(GDP)は2020年に最悪の場合で8%縮小し、第2次世界大戦後で最悪の景気後退になる恐れがあるという。それにもかかわらず株価が急回復しているのは、経済の実力から乖離(かいり)したバブルではないかとの見方も出ている。

株価を押し上げる真の要因とは

これを機会に、そもそも株価が上がる理由は何なのか、あらためて考えてみよう。

一般に信じられている見方は、こうだ。経済が成長すると、企業の利益が増え、それによって株式の価値が高まり、株価の上昇につながる。逆に経済が衰退すると、企業の利益が減り、それによって株式の価値が低下し、株価の下落につながる——。

この見方は表面的には間違っていない。けれども実際には、株価を動かす真の要因を見落としている。

株式に限らず、さまざまなモノの値段を長期にわたって押し上げる要因は一つしかない。社会全体に出回るおカネの量だ。

かりに株式市場にA、Bという2社だけが上場しているとしよう。Aという会社の株を売り、Bという会社の株を買えば、Bの株価は上がっても、Aの株価は下がるから、株式相場全体では変動しない。株式相場全体が上昇するためには、株式市場に流れ込むお金の総量が増えなければならない。

社会全体のおカネの量が増えなくても、短期では銀行預金や不動産などから株式市場におカネが流れ込み、株価を押し上げるケースもある。株式市場から銀行預金や不動産などにおカネが流出し、株価が下がるケースもある。

だから長期にわたって株式相場が上昇するためには、社会全体のおカネの量が増えなければならない。逆に言えば、おカネの量さえ増えていれば、実体経済が停滞していても、株式相場は上昇し続けることができる。これが、いわゆる「金融相場」だ。

カネ余りが支える株高

今の株高はバブルで長続きしないとする意見があり、反対意見もある。ある意味で、どちらも正しい。実体経済の悪化に反して株価が上昇している点ではバブルだ。一方、おカネの量が増え続けるなら、たとえバブルでも株高が続く可能性がある。

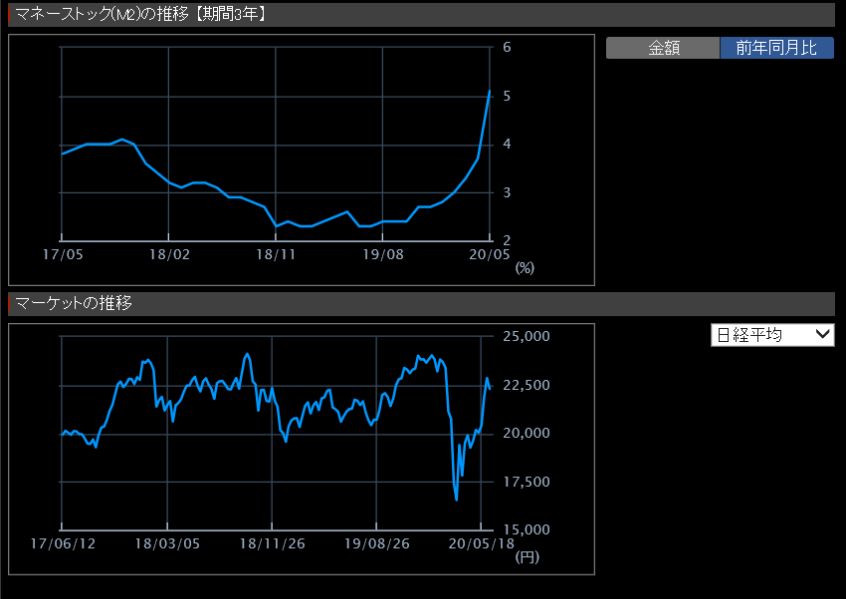

社会に出回るおカネの総量を専門用語で通貨供給量(マネーストック)と呼ぶ。足元の動きを見る限り、減る兆しはない。日銀によると、代表的な指標の1つであるM2は5月の月中平均残高が前年同月比5.1%増の1082兆2000億円だった。伸び率は統計が始まって以降で最高だった。

※マネーストック(M2)伸び率と日経平均

日銀の黒田東彦総裁は、経済の急速な悪化に対応するため「中央銀行ができることは何でもやる」と強調している。さまざまな手段で資金を供給していく姿勢だ。

米連邦準備理事会(FRB)のパウエル議長も10日、少なくとも2022年末までゼロ金利を維持するなど、長期の金融緩和方針を表明している。

中央銀行の緩和政策でおカネの量が増え続ければ、株価を支える力になる。その構図が崩れない限り、カネ余りによる株高は続く可能性がある。

問題は、それがいつまで続くかだ。資金増加の構図が崩れるとき、株式市場は大きな転機を迎える。

大恐慌前夜の金融引き締め

コロナ危機をきっかけに最近注目される世界大恐慌の前夜、そうした転機が訪れている。

米経済学者マレー・ロスバードの推計によると、1921年6月から1929年6月までの8年間で、米国の通貨供給量は61.8%増えた。年7.7%の高い伸びだ。これが1920年代の空前の好景気と株高を支えた。

ところが8年間の最後の半年(1929年1〜6月)だけ見ると、通貨供給量の伸び率は年0.7%と、その前の半年(5.2%)から大きく低下し、8年間で最低となった。これは米連邦準備理事会(FRB)が株式市場のバブルを警戒し、金融引き締めに転じたためだ。

FRB傘下のニューヨーク連邦準備銀行は1928年2月、それまで3.5%だった公定歩合の引き上げに着手し、1929年10月には6%にまで引き上げる。これを引き金として同月、ニューヨーク証券取引所で株価大暴落が起こり、世界は大恐慌に呑み込まれていく。

現在、日米の中央銀行総裁は金融緩和政策の維持を明言している。けれども金融緩和そのものが株式や不動産相場の過熱という副作用をもたらし、経済にとって新たなリスクになった場合、当初の予定どおり続けられるとは限らない。

そのような状況はすぐには訪れないかもしれない。けれども金融緩和に支えられた株高に危うさがつきまとうことは、常に頭に入れておかなければならないだろう。今年2〜3月の株価急落も、コロナはきっかけにすぎず、金融緩和がもたらしたカネ余り相場のリスクを示したものと認識しておきたい。

※カネ余りによる株高は危うさもはらむ

(QUICKリサーチ本部長 木村 貴)

")

スコアから探す

スコアから探す