米連邦公開市場委員会(FOMC)以降、軟調な展開となっていた株式市場だが、米連邦準備理事会(FRB)が15日に積極的な緩和姿勢を改めて示した。中小・中堅企業向けの「メインストリート融資制度(MSLP)」を開始。加えてセカンダリーマーケット・コーポレートクレジットファシリティー(SMCCF)を改訂し、市場の流動性と企業のクレジット確保を支援するために個別社債の買い入れを発表。これまで、社債についてFRBは上場投資信託(ETF)を通じた買い入れのみにとどまっていた。好感した米市場では主要な株価指数が続伸した。

市場では「広範な借り手にとっての強固な流動性供給源となるための新たな一歩と考える」(ウェルズ・ファーゴ)と前向きな見方があった。マッコーリーは16日付リポートで、「FRBは一夜にして、流通市場で米国企業の信用を購入するために使われていた既存のファシリティを修正した。これまで社債の購入は上場投資信託(ETF)を通じてのみ行っていた。これに加えて、FRBは新しい「広義」のインデックスに基づき、個別の社債の購入も開始することになった」と解説。「この変更が何によって促進されたのかは不明だが、市場はこのことをFRBに業務拡大の余地を与えたものと解釈しているようだ。また、最も必要とされる場所に購入を集中させる余地を提供することもできる。市場ではリスク選好度が高まる可能性がある」としていた。

FRBによる緩和姿勢はポジティブだが、財政政策については不透明感が漂う。6月15日、CNBCは政府当局者の話として、トランプ米政権は週600ドルの失業保険加算分について期限の7月31日で打ち切り、延長したくないとの意向だと報じた。現在給付を受けている米国人3000万人の家計に影響を与えるという。代替案として、職場復帰時に現金ボーナスを支給する案などが検討されているようだ。

■景況感は悪化

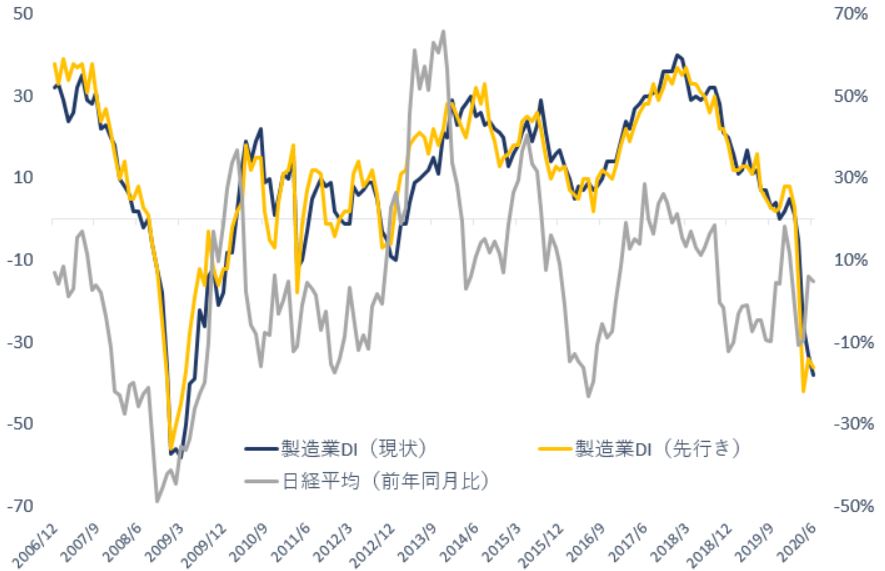

しかし、世界的に新型コロナウイルス(COVID-19)の勢いが加速しており収束に不透明感が強まりかねない。企業の景況感の改善にも時間がかかることが想定される。QUICKが実施した6月の短期経済観測調査(QUICK短観)で、製造業の業況判断指数(製造業DI)はマイナス38と前月調査から5ポイント悪化した。2009年6月調査以来11年ぶりの低水準となった。先月改善した先行きDIは再び悪化した。

※QUICK短観の業況判断指数・製造業DIと日経平均の推移

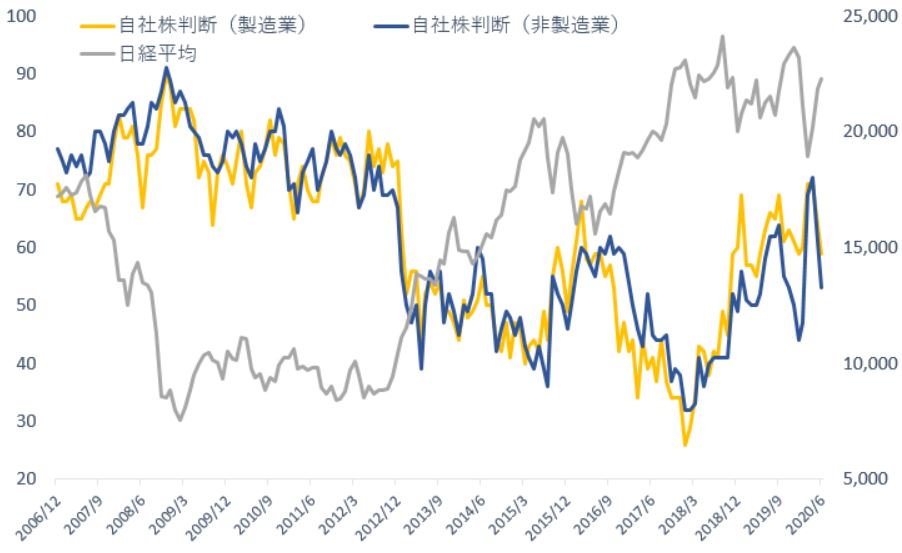

また、ここ最近の株式相場の上昇を受けて、自社の株価水準について「安い」との回答数から「高い」との回答数を減じて算出する自社株判断DIは製造業で59、非製造業で53と前月から一段と低下した。

※自社株判断(製造業・非製造業)と日経平均の推移

FOMC以降の調整を経て短期的な過熱感は後退したものの、ここから先の相場上昇には疑問符がつく状況とも言える。

足元で再拡大しつつあるCOVID-19に加え米財政政策の行方にも不透明感が強まる中においては、いくらFRBの追い風があると言え、株価は上値の重い展開が続くことが想定されよう。(QUICK Market Eyes 大野弘貴)

")

")

")

スコアから探す

スコアから探す