3月期決算企業の定時株主総会シーズンが始まった。買収防衛策を廃止する企業の株価は更新する予定の企業を上回り、株主提案を付議した企業の株価は市場全体をアウトパフォームした。しかし日本を代表する大型株にはガバナンスの質の低さが目立ち、評価向上のための努力の余地は依然大きいといえる。

■買収防衛策、更新のハードル高いが

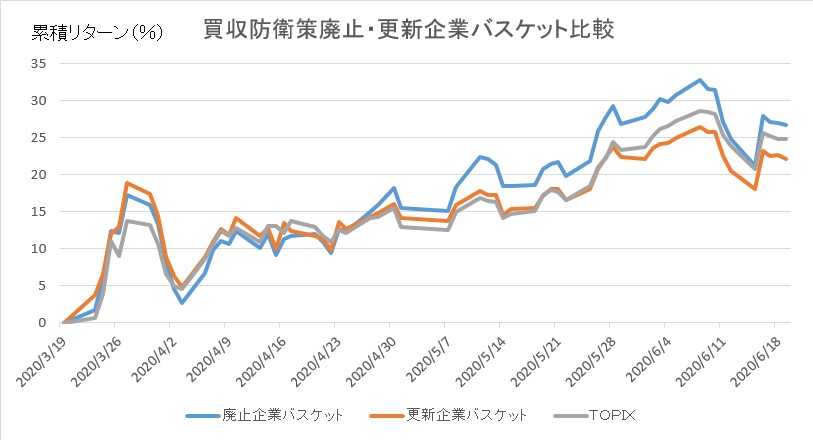

東証一部で買収防衛策を廃止を発表した企業のポートフォリオと、更新を決議する企業のポートフォリオを比較したところ、廃止発表企業が更新企業をアウトパフォームした。期間は日経平均株価が年初来安値をつけた3月19日から前週末の6月19日まで。 M&A(合併・買収)助言会社のレコフによれば、昨年は買収防衛策を廃止した企業数が導入企業数を上回り、今年に入ってからもその傾向は続いている。買収防衛策更新議案の賛成率も低下する傾向にあり、買収防衛策を更新するハードルは高くなっているが、今年の更新を迎える企業90社のうち63社が継続を決議する見込みだ。

■「区分3」銘柄はガバナンス低品質

ゴールドマン・サックス証券によれば、東証上場企業で過去1年間に株主提案を付議した企業のうち、時価総額が300億円超の27社の株価は過去1年間でTOPIXを12%アウトパフォームした。昨年の株主総会では株主提案を受けた企業が過去最高となったほか、今年も高水準で賛成率は上昇基調にあるという。また「7日に全面適用され改正外為法がアクティビストの行動に影響を与える否かは、今後注目すべきポイント」と指摘した。

また改正外為法で国の安全を損なう恐れの高いコア業種に属する銘柄を指す「区分3」にはESG(環境・社会・企業統治)が良好な銘柄が少ない傾向が伺える。SMBC日興証券によれば、ESG指数、特に社会や環境を重視した指数で構成比が低下したという。「S(社会)」に特化したMSCI女性活躍指数や「E(環境)」に特化したS&P/JPXカーボンエフィシェント指数では、MSCI ESGやFTSE Blossomと比べると、銘柄数、時価総額ともにややカバー率が低下した。

「G(ガバナンス=企業統治)」では、独立社外取締役比率では差がなかったものの、役員平均年齢は明らかに高く、日興ガバナンススコアは近年明らかに低い傾向が強まっており、「区分3」の銘柄群はガバナンスの質が低い傾向が確認されたという。TOPIX の中では、銘柄数で2割弱、時価総額で4割強が「区分3」に分類され、大型株の銘柄に偏っている。「区分3の銘柄群が本邦機関投資家との対話によ ってガバナンスを改善することができれば、日本株全体の魅力度が高まる」との見解を示した。

企業の約半数でネット・キャッシュの状態にある一方で、TOPIX採用銘柄の4割が株価純資産倍率で1倍以下で取引されている。投資家のエンゲージメントおよび企業の評価向上のための努力の余地は依然として大きいと考えられる。(QUICK Market Eyes 川口究)

スコアから探す

スコアから探す