第3部 投信選びのツボ ① 投信は本当に儲かる金融商品なのか?

投資信託は普通の人々にとって最も使い勝手のよい資産形成・運用の手段だ。あらゆる種類の資産に投資できるうえ金額指定で買えるので、分散投資や積み立て投資がやりやすい。初めての人には投信選びは難しいというイメージがあるかもしれないが、よほど間違ったファンドを選ばない限り、長期で持てばほとんどの場合はリターンをもたらしてくれる。

■分散投資も積み立ても手軽に

誰でもいつでも金融機関で買えるごく一般的な投信は、2020年6月時点で約4500本ある。これは公募投信といって広く一般向けに販売している投信のうち、追加型といういつでも購入可能なファンドから、一部の人しか買えないもの(DC・SMA・ラップ専用、財形貯蓄向けなど)と証券取引所で売買している上場投信(ETF)を除いた本数だ。

私たちが資産運用をする際には、この一般的な投信が中心的な投資対象になる。なぜなら投信は使い勝手のよい金融商品だからだ。

具体的にどんなところがよいのか。第一に、投信を通してなら先進国から新興国まで様々な国と地域の、株式や債券、REIT(不動産投信)、コモディティなどあらゆる資産に投資できる。だから分散投資もやりやすい。

例えば新興国の株式に興味がある場合、国内の証券会社では扱っていないケースが多く、だからといって自分で海外に取引口座を開き、個別の銘柄を選んで買うというのも面倒でしかない。ならばすべてを投信に任せてしまうのも一つの選択肢だ。投信は個人のお金を預かった運用会社のプロ(能力は様々だとしても)が、銘柄選びや売買を実行してくれる。

買いやすいというのもメリットだ。この「買いやすさ」にはいくつかの意味があって、まず購入できる販売チャネルが多い。証券会社でも銀行(1998年から)でも、そして街中の店舗でもネットでも買える。品ぞろえは金融機関によって大きく異なるが、日経平均株価連動のインデックス型など、ありきたりの投信ならどこでも扱っている。

このうちネット証券は扱う本数が多いうえ、19年秋からは全ファンドについて購入時に払う手数料(販売手数料)が無料(ノーロードと呼ぶ)になった。それ以外の金融機関では相談やアドバイスの対価として販売手数料を徴収する例が多いので、納得したうえで利用してほしい。

二つめの「買いやすさ」は、例えば「このファンドを3万円」というように金額を指定して購入できる点だ。金額指定ができない株式やETFと異なり、投信は「毎月末に1万円ずつ」といった定時定額の積み立て投資がやりやすい。しかも最低購入額は年々下がり、今では多くの金融機関では1000円から、ネット証券では100円から買える。「まとまったお金がないから資産運用はできない」というのは、過去の言い訳で今は通用しない。

■すぐに現金化できるメリットも

追加型というタイプなら、いつでも必ず買えるというのが三つめの「買いやすさ」だ。株式や不動産などでは売り手が売却したい値段と買い手が購入したい値段が折り合わず、取引が成立しないことがある。これに対して投信は運用会社が個人のお金を預かったり返したりする仕組みなので、原則として注文は必ず受け付けられる。同様に、売りたいと思ったときにすぐに現金化できるのも大きなメリットだ。

ついでの話になるが、投信の注文については少しだけ注意しておきたい点がある。それは、投信は自分の希望通りの値段(基準価額)では売買できず、注文を出した時点ではいくらで買えるか、売れるかがわからないことだ。その日に受け付ける注文は1日に1回算出する基準価額が明らかになる前に締め切るためで、どんな値段で売買が成立したかは約定日(売買成立日)に初めてわかる。

このため、投信はデイトレードのような短期売買にはあまり向かない。例えば日本株が大きく下がったのを見て日経平均連動型の投信を買おうとしても、注文を出すのが締め切り時間を過ぎてからになってしまうと申し込みは翌日の扱いになる。翌日に相場が大きく反発するとその日の基準価額は高くなるため、結局、投信を安くは買えなかったということが起こり得る。もっとも、運用期間が10年、20年という長期運用なら基準価額の1日の違いなど誤差の範囲内なので、それほど気にする必要はない。

このほか、積み立て型の少額投資非課税制度(つみたてNISA)や個人型確定拠出年金(iDeCo=イデコ)という仕組みを使えば、税の優遇を受けられるのも大きなメリットだ。

投信について一通り説明してきたが、多くの人が最も気になるのは「投信は本当に儲かる金融商品なのか」という一点に違いない。そこで冒頭に挙げた一般的な投信について、運用を始めてから5年以上経過した投信と、10年以上経過した投信が今年5月末時点でどの程度のリターンを上げてきたかを集計してみた。

■95%は10年保有で利益

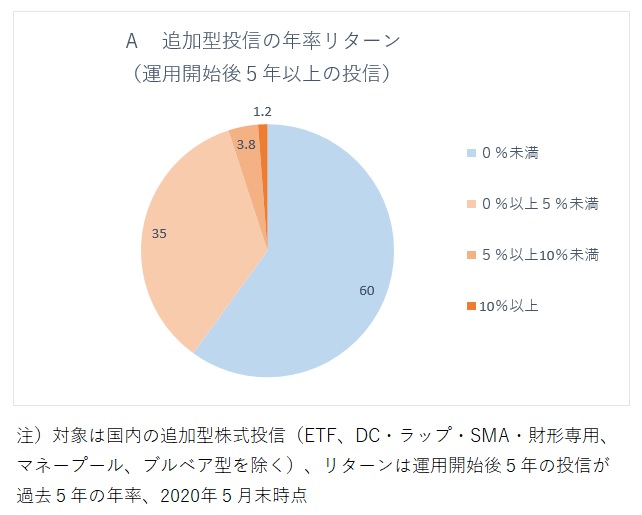

まず運用開始後5年以上の投信をみると、過去5年間、保有し続けて利益が出たのは全体の4割だった(グラフA)。残りの6割ものファンドは過去5年持ち続けると損失をもたらしたという事実は、「投信は最も使い勝手がよい資産形成・運用の手段である」と言い切った者としては少々肩身が狭い。

そこで少し言い訳すると、この運用成績は2月下旬から3月下旬にかけての世界的な株価暴落が残した傷跡という側面が大きい。今年1~3月にプラスのリターンを確保できた投信は全体のわずか4%で、基準価額の3カ月間の下落率が20%以上だったファンドが4割あった。その後の株価の戻りとともに投信全体の運用成績は回復傾向にあるが、株価の暴落時に一時的に運用成績が悪化するのはリスク資産投資の常で、これも投信の一つの顔だと理解してほしい。

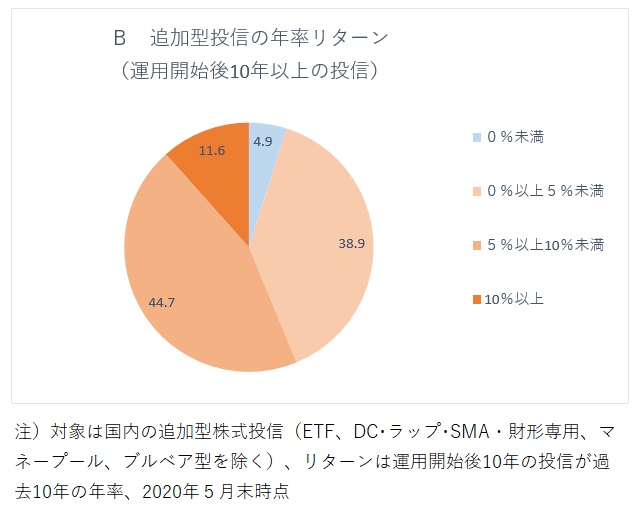

次に運用開始から10年以上の投信をみると、10年間のリターンがプラスのファンドが全体の95%を占め、マイナスはわずか5%だった(グラフB)。この春の株価暴落は10年以上の運用履歴があるファンドにも大きな影響を与えたが、それをこれまでのリターンの蓄積で吸収した形だ。

集計結果の中で特に注目したいのは、過半数のファンドが年率5%以上の運用成果を上げていた点だ。100万円を10年間、年5%の複利で運用すると元本と運用益の合計は162万8890円になる。決して悪くはないリターンだ。

95%という数字をどう解釈すればいいか。まず、一般的な投信を10年以上の長期で持てば、大概の場合は利益が出るということだ。連載の3回目で述べた「10年以上の長期投資はほぼ確実に利益をもたらす」という内容と符合する。

一部の投信の保有経験者からは「肌感覚に合わない」という異論が出そうだが、これはあくまで10年持ち続けた結果だ。日本では投資家の投信の平均保有期間は2~3年といわれ、利益が出る前に保有ファンドを損切りしてしまうケースも多いと思われる。

もう一つ指摘したいのは、ただし間違った投信を選んでしまえば、10年保有し続けても投資は報われないという点だ。間違った投信とは、全体の5%を占めた10年リターンがマイナスだったようなファンドだ。

5%に入った顔ぶれをみると、新興国の株式や債券、通貨、原油を中心としたコモディティに投資するなど、高リスクな投信が多かった。また、国内債券など低収益資産が投資対象で、リターンをもたらすほどのリスクを負っていないとみられるファンドもいくつかあった。

では、どのようにすれば長期保有しても報われないファンドは避けて、しっかり成果が得られる投信を選び出すことができるのか。これからしばらく、投信選びのツボを説明していきたい。

スコアから探す

スコアから探す