第3部 投信選びのツボ ② 分配金、高額・高利回りには近づくな!

投資信託を高額の分配金目当てで選んではいけない。運用成績は振るわないのに資産を取り崩しながら分配金を出すケースが少なくないからで、中でも分配金利回りが極端に高い投信は要警戒だ。そもそも、長期の資産運用なら複利効果を損なう分配金はいらない。

■資産を食いつぶす「特別分配金」

分配金は保有者に対してファンドの決算期ごとに、運用で増えた資産の一部を現金で返すのが本来の趣旨だ。保有者側からみると、基準価額が1万円のときに購入した投信が1万500円に値上がりして、決算期末に100円の分配金が支払われたなら特に問題はない。

しかし基準価額が1万円から9500円に値下がりしたのに100円の分配金が出たとしたらどうだろう。基準価額は上昇していないので、分配金は運用益(売買益や配当、金利収入など)から出ているわけではなく、投資家が預けた元本の一部を支払いに充てているに過ぎない。これを「特別分配金」あるいは「元本払い戻し金」といって、基準価額の値上がり分を原資とした「普通分配金」と区別する。何でこういうことが起きるかというと、投信の分配金は運用益を原資としなくても資産の一部(分配準備積立金・収益調整金と呼ぶ)を取り崩して払うことができるからだ。

ちなみに同じ100円の分配金でも、それが普通分配金なのか特別分配金なのかは保有者によって違ってくる。買ったときの基準価額(個別元本という)と時期は保有者ごとに異なるためで、基準価額が9500円のときに支払われた100円の分配金は、9000円でその投信を買った人にとっては普通分配金で、1万円で購入した人には特別分配金になる。

ついでに言うと、普通分配金は保有者のもうけなので税金がかかるのに対し、特別分配金は自分が預けたお金の一部が返ってきただけなので税金はかからない。「分配金が入ってきたのに税金はかからなかった」などと、ぬか喜びしてはいけない。

リタイア世代には隔月で振り込まれる年金収入を補おうと、分配金を毎月支払うタイプ(毎月分配型または毎月決算型と呼ぶ)の投信を購入する人が少なくない。そして、多額の分配金が毎月入って喜んでいたら、それが全て元本の払い戻しだったという笑えない話もある。特別分配金を出し続けるようなファンドは運用成績が悪いものが多い。そんなケースでは、本人は資産運用をしているつもりでも、実際は預けたお金がリターンも生まずに返ってきているだけなので、資産寿命は逆に短くなってしまう。

こうした事態を避けるには、分配金が基準価額の値上がり分を原資として払われているかどうかをきちんと確認しておく必要がある。分配金を目当てに投信を買う場合、金額の多い少ないだけに目を奪われてはいけない。

■「健全度」で収益力相応か確認

ある投信が運用成果に見合った分配金を出しているか、それとも身の丈に合わない金額を払っているのか、それを計るのがQUICK資産運用研究所で算出している「分配金健全度」という指標だ。

数値は期間別にあって、例えば「5年」なら5年前にその投信を購入した投資家に支払われた過去5年分の累計分配金のうち、普通分配金が何%を占めたかを示している。数値が100%ならすべて普通分配金、0%ならすべて特別分配金、つまり資産の食いつぶしで、数値が大きいほど運用成績相応の分配金を払っていることになる。QUICK端末や日経電子版の個別投信のページで確認できるので活用してほしい。

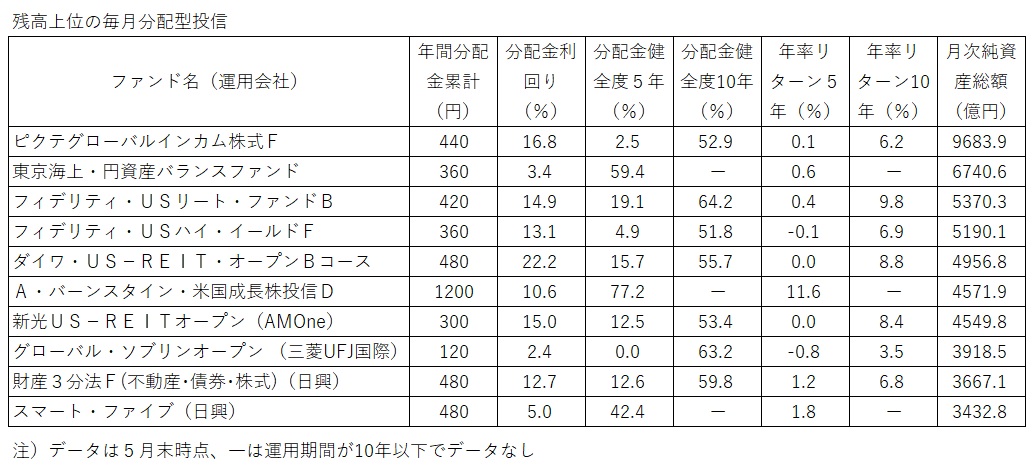

残高が大きい毎月分配型投信について主な指標をまとめてみた(表)。分配金健全度の5年が最低だったのは「グローバル・ソブリン・オープン」の0%で、5年前に同ファンドを買った投資家が手にした分配金はすべて元本の払い戻しだった。過去5年は運用成績も振るわなかった。

一方、5年健全度が最も高かったのは「米国成長株投信D」の77%。このファンドは予想分配金提示型といって、決算日前日の基準価額の水準に応じて分配金の額を増減し、運用成績が悪ければ分配金を減らす。運用成果に見合った分配金を払うための仕組みだ。過去1年の累計分配金も1200円と最も多かったが、直近1年の健全度は100%だった。

一般論だが、相対的に多めの分配金を出しているファンドは、分配金健全度が低い。高額の分配金を売り物にしてきたため、運用成績が悪化してもなかなか分配金を減額できず、分配金の払い過ぎになってしまうケースが多いからだ。資産を取り崩して分配金を出し続けた結果、基準価額も大きく下がり、そのまま回復できずに低迷するというパターンも目につく。

■高利回りは出がらしファンド?

分配金が多いか少ないかで投信を選ぶべきではないのと同様に、分配金利回りの高さにも惑わされてはならない。実績ベースの分配金利回りとは、直近の基準価額に占める過去1年分の分配金合計の比率をいう。分子の分配金が大きいか、分母の基準価額が小さいと利回りは高くなる。この利回りが高いのは、分配金の出し過ぎと運用の不振によって基準価額が極端に下がった、出がらしのようなファンドが大半を占めている。

毎月分配型のうち、5月末時点で分配金利回りが最も高かったのは「ブラジル株ツインα(毎月)ツインα」の106%だった。なぜ金融商品の常識では考えられないこんな数値になっているかというと、運用成績は不振だったにもかかわらず多額の分配金を出し続けた結果、基準価額(5月末時点で544円)が下がり、過去1年の分配金累計額の575円を下回ってしまったからだ。

それでもこのファンドが今後も今の利回り水準を維持するなら、実に魅力的な商品といえる。しかし現実には難しそうだ。なぜなら運用成績が飛躍的に改善しない限り、分配金は減っていく可能性が強いからだ。これまでの経緯をみると、当初の1万口当たり毎月200円だった分配金は段階的に減って、今年4月には30円となった。このファンドの分配金健全度(5年)は2.9%で、このまま不相応な分配金を払うために資産の取り崩しを続けると、基準価額は限りなくゼロに近づく。

運用期間が5年超の毎月分配型投信のうち、実績ベースの分配金利回りが20%を超えるファンドは5月末時点で76本あった。そのうち58本は5年の分配金健全度が10%未満で、ゼロというファンドも18本あった。一方、運用成績をみると5年リターンがプラスだったのはわずか5本。今春のコロナ・ショックの影響が大きかったとはいえ、運用面でもさえないファンドが多い。

分配金利回りと分配金健全度のいずれもが高く、さらに運用成績のいい投信はまず見当たらない、というのが個人的な意見だ。それでも、シニア層などが「運用しながら取り崩しできる」という毎月分配型にメリットを感じるなら、分配金健全度と過去の運用成績に基づいて選んでほしい。

■長期運用には無用の長物

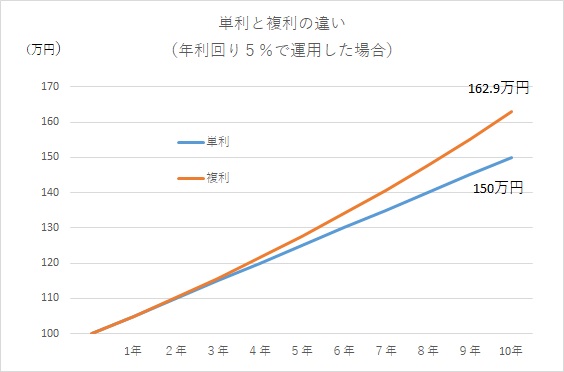

そもそも論になるが、長期の資産運用では分配金は無用の長物といえる。運用益を定期的に分配金として払い出してしまうと、長期運用のメリットである「複利効果」が台無しになってしまうからだ。

複利効果とは、投資元本に運用益を加えて運用の原資を膨らませ、当初の元本だけで運用したときより大きな運用益を獲得するというものだ。グラフは100万円を年5%の単利と複利で運用したときの比較で、10年後の成果は複利の方が単利より13万円ほど大きくなった。運用期間が長くなればなるほど、複利運用の効果は生きる。

投信を金額指定で買うと「分配金再投資」といって、分配金が出るたびにそのお金で自動的に同じ投信を追加購入する仕組みを利用できる。しかし支払われた分配金には20.315%の税金がかかるため、この仕組みを使っても複利効果はわずかだが薄まってしまう。

長期運用では毎月分配型のように頻繁に分配金を支払うタイプの投信は避けるべきだ。ましてや、資産を食いつぶしながら高額の分配金を出し続けるようなファンドが論外なのは言うまでもない。(QUICK Money World=北澤千秋)

スコアから探す

スコアから探す